Los mileuristas, las personas que cobran alrededor de 1.000 euros netos al mes, son un colectivo que no entra demasiado en contacto con la hipoteca. Primero, porque su perfil económico no es atractivo para los bancos y segundo, porque dada su habitual precariedad laboral, optan (muchas veces acertadamente) por el alquiler

Aún así, a muchas de estas personas les gustaría acceder a una vivienda en propiedad. Pero ¿es posible que un mileurista acceda a una hipoteca? ¿cuánto podría valer como máximo la casa? ¿cuánto podría pagar de cuota mensual? el portal especialista helpmycash.com da respuesta a estas preguntas

Para empezar, éstas serán las 3 primeras condiciones del banco para todos los clientes:

1. Tener una nómina que demuestre unos ingresos estables

2. Pagar una cuota mensual que no supere el 35% de los ingresos. En el caso de un mileurista, la cuota no podría ser mayor de 350 euros

3. Tener ingresos suficientes para hacer frente a la cuota también en caso de que el Euribor alcanzara valores más altos que el actual, por ejemplo, el 3% (aunque muchas veces se calcula sobre el 5%)

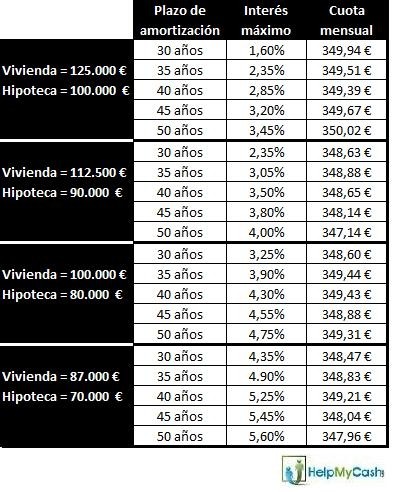

Con estas condiciones dadas y suponiendo que los bancos le ofrecerán una financiación máxima del 80%, un mileurista se podría permitir los siguientes tipos de interés contemplando la posibilidad de adquirir viviendas de, como máximo, 125.000 euros:

Lo primero que observamos es que un mileurista difícilmente podría contratar hipotecas a interés fijo, ya que la gran mayoría ofrecen tipos superiores al 4,5 o 5%. Y la segunda evidencia es que con el Euribor a 1,50% (recordemos que pocas veces ha estado tan bajo como ahora) puede parecer que contratar una hipoteca a interés variable nos abre un abanico de opciones pero no es exactamente así

¿Cuál es la realidad del mercado y a qué tendremos de verdad acceso?

Lo cierto es que un mileurista sin pareja, es decir, con una sola fuente de ingresos, no cuenta con demasiadas opciones. El primer motivo es que el interés de una hipoteca variable consta de Euribor + diferencial. Y los bancos, para perfiles de renta baja, nunca ofrecen diferenciales por debajo de 0,60%. Así que sumando el 1,50% actual y el 0,60%, tendremos un interés mínimo de 2,10% aplicado sobre el importe de la hipoteca. Vemos entonces que comprar una vivienda de 125.000 euros a 30 años estaría fuera del alcance del hipotecado

El segundo motivo es que, como decíamos en el punto 3, tanto el banco como los mileuristas deben asegurarse de que si el Euribor subiera, cosa más que probable, podríamos seguir pagando la cuota. Y estos cálculos, en el mejor de los casos, se hacen con un Euribor del 3%. Así, si ahora sumamos nuestro diferencial mínimo de 0,60% y el 3%, tendremos un interés del 3,60% que hace que la vivienda de 125.000 euros nos resulte impagable a cualquier plazo.

Pero si el banco calcula el riesgo suponiendo un Euribor del 4%, sólo nos podríamos permitir una vivienda de 100.000 si la pagáramos a 50 años (lo que supone pagar más intereses en total).

Conclusiones:

• un mileurista que adquiera una vivienda de 100.000 euros o más está corriendo un gran riesgo ya que, si en unos años el Euribor subiera hasta el 5%, como ya estuvo en 2.008, la cuota podría llegar a ser de más de la mitad de sus ingresos mensuales

• lo más prudente sería adquirir una vivienda de menos de 100.000 euros (como éstas) u optar por el alquiler. Hay que pensar que es preferible vivir de alquiler hasta que nuestra situación sea más holgada a no poder hacer frente a las mensualidades y acabar sin casa y con una deuda con el banco

• tengamos en cuenta que para adquirir estas hipotecas sobre el 80% de la vivienda, el hipotecado debe aportar ahorros del 20% del precio de la vivienda, además de un 10% adicional en concepto de gastos de hipoteca y compraventa. Si necesitamos una mayor financiación, una buena opción será comprar pisos de bancos, con hipotecas preferenciales

• lo cierto es que los bancos prefieren conceder hipotecas a parejas. No se trata de una cuestión romántica sino de que las entidades saben que es mucho más difícil que los dos miembros de la pareja se queden sin trabajo a la vez, por lo que el riesgo de impago disminuye. Por eso, la semana que viene haremos los cálculos en un artículo dedicado a las parejas de mileuristas. Un avance: las parejas mileuristas pueden plantearse hipotecas sin demasiado riesgo hasta los 150.000 euros

Visitar portal de oferta hipotecarias helpmycash.com

Noticias relacionadas:

Miles de contribuyentes podrán recuperar hasta 1.300 euros en el IRPF por cancelar su hipoteca

Un reciente cambio de criterio por parte de Hacienda permitirá a miles de contribuyentes beneficiarse de la deducción fiscal en el IRPF por la cancelación del préstamo hipotecario de una vivienda comprada antes de 2013, año en el que el Gobierno de Mariano Rajoy acabó con la deducción por inversión en el hogar habitual. El Tribunal Económico-Administrativo Central (TEAC) ha determinado que la cancelación del préstamo hipotecario con el dinero obtenido de la venta del inmueble (adquiri

La hipoteca fija de Openbank se mantiene entre las mejores ofertas de otoño

El banco digital de Banco Santander sigue comercializando uno de los préstamos fijos para la compra de primeras y segundas residencias más destacados del mercado. Tiene un tipo de interés del 2,46% con la domiciliación de la nómina y la contratación de seguros, y puede firmarse a un plazo de 25 años. Solo tiene comisión por la cancelación anticipada. Sin bonificaciones, el interés está por debajo del 3%.

¿Es obligatorio el seguro de vida de la hipoteca?

Al firmar una hipoteca, es habitual que el banco proponga contratar un seguro de vida junto al préstamo, pero ¿es obligatorio realmente? Muchos compradores aceptan este requisito sin saber si pueden elegir otra compañía o incluso prescindir de la póliza. En este artículo aclaramos qué dice la ley sobre el seguro de vida vinculado a la hipoteca, cuándo puede exigirse y qué derechos tienen los consumidores a la hora de contratarlo.

El euríbor sube en octubre y encarece las hipotecas con revisión semestral

El euríbor a 12 meses ha cerrado el décimo mes del año con una meda del 2,187%, tras firmar su tercera subida consecutiva y marcar máximos desde marzo. A pesar de que el indicador hipotecario se encuentra por debajo de octubre de 2024, ya supera el nivel de abril, por lo que las hipotecas variables que tengan revisión semestral ya sufrirán un aumento de la cuota mensual, aunque las revisiones anuales seguirán la tendencia a la baja. Los expertos creen que el euríbor se mantendrá estable

El BCE congela los tipos en el 2% y el mercado augura el fin del boom hipotecario

El Banco Central Europeo (BCE) ha decidido mantener estable el precio del dinero en el 2% por tercera reunión consecutiva, en un entorno de inflación controlada y de incertidumbre por la política arancelaria global. Los expertos descartan más recortes a corto plazo y creen que tanto la demanda como la concesión de hipotecas se resentirán en los próximos meses, ya que la escalada de los precios de la vivienda lastrará la demanda de muchos hogares. La buena noticia es que esperan que el eu

Banco Santander observa "un poquito más" de racionalidad en el mercado hipotecario español

El consejero delegado de Banco Santander, Héctor Grisi, ha comentado que la entidad observa una tendencia hacia la normalidad en el mercado hipotecario, después de que se haya producido una competencia "irracional" con préstamos cuyos tipos estaban por debajo del euríbor. "Yo veo un poquito más de racionalidad en el mercado", ha comentado específicamente.

La hipoteca fija de Sabadell mantiene viva la batalla de la banca en otoño

La entidad catalana está comercializando uno de los préstamos fijos para la compra de vivienda más competitivos del momento. Su oferta tiene un interés del 2,50% con domiciliación de la nómina y los seguros de hogar, vida y protección de pagos, aunque el interés sube un punto sin esas bonificaciones. La oferta va destinada tanto a viviendas habituales como segundas residencias, puede firmarse a un plazo de hasta 30 años y solo tiene comisión por amortización anticipada.

101 Comentarios:

Me gusta el sexo anal y la sumisión, me masturbo viendo heidi

Si te engancho yo , so mierdas, te arranco la cabeza y te follo por la traquea

Soy bisexual me gustan los hombres y lo perros.

De nada por el cuento, abuelo cebolleta

Espero que los cuentos de los abuelos cebolletas, sirvan para que vosotros los jóvenes guays de ahora sepáis un poco más que nosotros.

Dj, te doy toda la razón. Soy inmobiliario como indica mi nick yo siempre intento que mi cliente compre a buen precio y barato. Si viene pensando que va a comprar una obra nueva, intento que se lo quite de la cabeza, pero no por no querer venderle sino porque como dices, las casas se construyen por los cimientos, los pilares y las paredes. Incluso tengo clientes que vienen diciendo que pueden comprar un piso por 240.000 euros. Pues bien, yo intento enseñarle pisos a partir de 200.000 y si encuentran algo que les guste, ¿Para que van a comprar algo más caro? Para pagar más letra, que luego les suba y que no puedan pagar? Yo si que miro por mis clientes y puedo estar orgulloso que con toda esta crisis que estamos teniendo, no tengo ningún cliente moroso. Y eso es un orgullo, porque no creo que muchos puedan decir lo mismo. Incluso tengo conocidos que les han embargado el piso por no seguir mi consejo. Compraron por 100.000 y su piso se había valorado por unos 240.000 en la época buena... pero empezó a bajar y ya solo valía 200.000 y yo les decía que lo vendieran por 190.000 para que se quitaran el problema de encima (y yo cobraba 6000 de comisión, no piensen que quería aprovecharme poniéndome una comisión alta que seguro que hay quien lo ha pensado y seguro que hay quien lo hace... y tengo fe de ello). Que pasó al final? Que no me hicieron caso y tuvieron que dar las llaves al banco cuando vieron que la bola se les había hecho muy grande. Y hay que decir que ellos ganaban en la época buena mas de 3000 euros al mes!! Pero claro, había que vivir la vida... y no hacia falta ahorrar porque el banco te lo daba todo, pero llegaron las vacas flacas, con menos trabajo, menos sueldo y el no llegar a poder pagar.

Es por eso que entiendo tu postura... y yo tengo 35 años y tengo la misma. Pero creo que soy una excepción de mi generación.

Incluso mi padre dice que la generación que viene ahora, se va a comer (queriendo decir malgastar) todo lo que los abuelos han ahorrado durante años.

Pero claro, hay que pensar que a los políticos de hoy en día les interesa que se hable de otras cosas, y que solo haya tontos que les sigan... y así nos va.

Has olvidado añadir el pequeño detalle del pisito que tienes en Valencia a la venta, y por el que no te ofertan ni la mitad de lo que pides...

Te lo han dicho ya varias veces: compraste en plena burbuja a un precio más que inflado es decir: te timaron!!

Y poco a poco te vas dando cuenta de que no encuentras un tonto al que timar para recuperar tu inversion

Así que deja de decir a la gente donde tienen que vivir.

Tu casa tiene más años que tú. la construcción se deprecia con el paso del tiempo, así que ahí va mi consejo:

No vendas, espera que pasen los unos años, y al final un "quinientos eurista" te lo agradecerá.

Saludos!!

Primero el pisito de Valencia que tu dices, tiene 120 m. Más plaza de garaje; que ya lo quisieras pillar tu.

Y eso de que me ofertan la mitar de lo que pido, es lo que dices tú, no lo que veo y leen mis ojos y yen mis oidos.

Dices que lo compré en plena burbuja, te lo desmiento también, lo compré en el 99, no había burbuja entonces.

Y que deje de decir a la gente donde tiene que vivir?, Otro gallo cantaría si la gente joven hiciera un poco más de caso a los que tenemos cierta edad, que todos hemos tenido 25 y 30 años. Pero no ahora queréis un piso en el centro, un bmw en el garaje y todas las semanas como dices (de guay)

Y si no encuentro un tonto como dices tu que me lo compre, no es porque no quieran, es porque los bancos no sueltan un € ¿O acaso no lo sabes?

Y que la construcción se deprecia con el paso del tiempo, ja|, nunca ha sido así; únicamente es ahora por esta crisis transitoria, ya verás dentro de unos años, te aconsejo que compre vivienda y te olvides del golfito o bmw

Y si, seguiré tu consejo, esperaré, no venderé, pero no creo que los quiinientos eurista me compren mi piso. Lo comprará la gente que pueda pagarlo.

Los quinientos eurista y mileuristas, que como yo también lo fui, deben empezar desde bajito, porque la envida es muy mala sabes?

Mi consejo, trabaja, trabaja y trabaja, ahorra, ahorra y ahorra, y compra cuando creas necesario.

Saluditos joven.

Respondo brevemente: respecto a los datos que di sobre su piso, son los que usted mismo proporcionó cuando apareció por este foro... lo siento, tengo memoria!! Recuerda usted que hasta puso el código de idealista para que todos pudieramos ver su vivienda...

Al principio se extrañaba usted por no vender y recibir ofertas a la baja, luego pasó a llamar "muerto de hambre" y cosas por el estilo a quienes argumentan lo que no quiere leer...

A lo de que la vivienda no se deprecia permitame que le de las gracias por convencerme de que la vivienda es como el vino, mientras más años tenga es más cara... podríamos sugerir que en idealista no filtren las viviendas por zonas, sino por cosechas, ¿Se imaginan?:

Cosecha del 2005: 1000 €/m2

Cosecha del 98: 1500 €/m2

Cosecha del 78: 3000 €/m2 y como premio las derramas de la ITE

Cosecha del 60: valor incalculable!! Eso sí, corre que se te puede caer encima!!

Muchas gracias por lo de "joven" y no se preocupe, no necesito para nada un bmw... y ahorrar, por suerte ahorro mucho, pero gracias por ese consejo!!

Exijo que retie Ud la frase :

Muerto de hambre y cosas por el estilo

Puesto que yo en este foro, jamás he puesto nada por el estilo, no consiento que en mi nombre digan mentiras e insultos de esta manera. Le ruego que retire lo dicho anteriormente

Y acaso las viviendas hasta hace exactamente 2 años más o menos, no se revalorizaban? o va a inventar Ud. Ahora la gaseosa?

Toda la vida en España y en Europa y en el mundo entero, hasta ahora, la vivienda había sido una inversión. O lo negará?

Pero repito y exijo no invente cosas.

Para poder comentar debes Acceder con tu cuenta