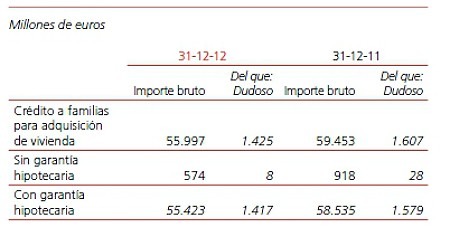

El saldo vivo en créditos concedidos por banco santander a particulares para la compra de viviendas se situó a cierre de 2012 en los 55.997 millones de euros. De este importe, más de la mitad de las hipotecas de la entidad deben menos del 60% del valor de la vivienda, entendiéndose como tal la última tasación que dispone el banco. Desde 2010 el saldo hipotecario concedido por santander a las familias se ha reducido un 9,5%

Menos hipotecas y con menor riesgo. Así, es el perfil de la cartera de préstamos concedidos para la compra de vivienda de santander. En concreto, la cartera hipotecaria de la entidad que preside Emilio botín alcanzó los 55.997 millones de euros en 2012, un 6,17% menos que el año anterior. En total, la cartera de préstamos para la compra de vivienda del grupo en España representa el 22,4% del riesgo crediticio total

Prácticamente todas las hipotecas concedidas por el banco cántabro (el 98,9%) cuentan con garantía hipotecaria, lo que supone un importe total de 55.423 millones de euros. Tal y como explica la entidad, la propia vivienda financiada es la garantía sobre la cual santander tiene prelación en caso de impago. No obstante, el grupo posee 574 millones en créditos para vivienda sin garantía hipotecaria

Por otro lado, el 94% de sus préstamos hipotecarios corresponde a viviendas de primera residencia. Además, el ratio de morosidad de su cartera con garantía hipotecaria se situó en el 2,6% frente al 2,2% marcado en 2010

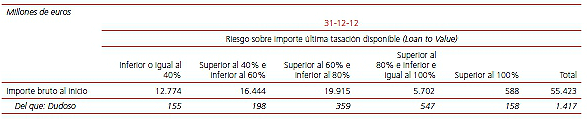

Hipotecas en función del valor de la vivienda

La entidad financiera desglosa su cartera hipotecaria midiendo del riesgo a través del valor de la vivienda respecto a la hipoteca (ratio loan-to-value o ltv). El ltv es un ratio de endeudamiento que mide la relación entre el importe del préstamo y el valor de tasación del inmueble. Los expertos recomiendan que este porcentaje no supere el 80%, ya que el banco que presta el dinero debe asegurarse de que no va a prestar más de lo que vale el inmueble. En el caso de una ejecución, el inmueble responde por la deuda

En santander, más de la mitad de las hipotecas deben menos del 60% del valor del piso adquirido. Esto se traduce en un importe de 29.218 millones de euros a cierre de 2012. En concreto, 12.774 millones corresponden a hipotecas cuyo ltv es inferior o igual al 40% y 16.444 millones a las que tienen una tasación de entre el 40% y el 60% respecto a la última tasación realizada en manos del banco

No obstante, el 47% de los préstamos concedidos por el banco (26.205 millones) tienen un riesgo sobre la última tasación de las viviendas de entre el 60% y más del 100%. Precisamente, esta última partida es la que ha registrado mayor descenso. En 2010, el saldo de las hipotecas de santander que debían más del 100% del valor de tasación alcanzó los 986 millones de euros, un 40% menos que lo registrado el año pasado. También el importe de las hipotecas con un ltv de de entre el 80% y el 100% han descendido significativamente al pasar de 8.299 millones de euros hace tres años a 5.702 millones a cierre de 2012

La entidad cotizada explica en su informe de auditoría que actualiza los ltv de las viviendas una vez al año “tomando en consideración los índices de precios de las viviendas publicados”. Además, indica que si un deudor se convierte en dudoso santander actualiza las tasaciones realizadas por valoradores, “las cuales se tienen en cuenta para la estimación de las provisiones por deterioro”

Santander recalca que la cartera de hipotecas a hogares para vivienda en España presenta características “que mantienen su perfil de riesgo en un nivel medio-bajo y con una expectativa limitada de deterioro adicional”

Asimismo, asevera que todas las hipotecas pagan principal desde el primer día de la operación; que hay “práctica habitual” de amortización anticipada, por lo que la vida media de la operación es muy inferior a la contractual; que el deudor responde de la deuda hipotecaria con todo su patrimonio, no sólo con la vivienda y que la tasa media de esfuerzo de los hogares se mantiene cerca del 29%

16 Comentarios:

Cuando los mercados suben los inversores se empiezan a creer que son inteligentes porque su cartera o casas solo conocen las ganancias. En realizadas estás ganancias en la cartera están más impulsadas por el factor “suerte” que por el factor “inteligencia”, se produce un fenómeno psicológico similar al que tenemos cuando ganamos en un casino.

Pensamos que es más por nuestra habilidad que por la suerte que estamos teniendo. Sin embargo cuando empezamos a perder, seguimos jugando o comprando cocheras y trateros pensando que la siguiente mano o apuesta es la que nos permitirá recuperarnos…

Hasta que acabamos dejando la mesa de juego sin ni un centavo....

O con un pufo hipotecario de narices y sin salvacion

La otra mitad debe más del 60%, total 28.000 millones en crèdito, casi nada.

Más de la mitad de las hipotecas de la entidad deben menos del 60% del valor de la vivienda, entendiéndose como tal la última tasación que dispone el banco

------------------------

¿Menos del 60% del valor de la vivienda? Si emplean la última tasación, que en el 90% de los casos se corresponderá con la que hizo el banco antes de conceder la hipoteca, entonces no es el 60% del "valor de la vivienda", sino el 70%, el 80%, el 90% o incluso más del 100% del valor de la vivienda, dependiendo de cuándo se haya comprado y por tanto de cuánto se haya devaluado cada vivienda. Esa cifra, el 60%, no significa nada.

Estoy encarcelada en casa

Ya no puedo ni salir,la vida sube

Y ya solo trabajo para pagar la hipoteca

Me quedan 34 años y un dia

O malvenderla

O rifarla

> 6 o 7 millones de parados, por 3 o 4 familiares dan entre 20 o 23 millones de futuros compradores de pisos,coches,restaurantes,vacaciones,ropita,moviles,tarifas planas,seguros,bares,etc

> De los curritos hipotecados ,estos ni verlos: estan en su casa-carcel para 30 años y un dia, sin poder gastar ni salir

> Menos mal que hay otros cuantos millones de mileuristas y pensionistas con pensiones raquiticas para poder gastar de largo y fomentar el consumo, y por ende el empleo y seguir fingiendo con el: " espagña va bienng"

España futuros compradores rumbosos.....pobreza= hambre = revolucion=sangre

Un porciento de una cantidas, es una magnitud que dice poco por decir casi nada.

El estudio se completaria cuando se muestre la cantidad de personas que no pueden seguir pagando su hipoteca en ese banco , porque no dicen la cantidad de personas que estan en proceso de ejecucion hipotecaria demorando el banco estos procesos para cobrar mas mora.

Por que no explican por que ese banco estan entre los mas agresivos a la hora de ejecuciones hipotecarias.

Y su obra social actual es desalojo de familias completas .

Cuando los mercados suben los inversores se empiezan a creer que son inteligentes porque su cartera o casas solo conocen las ganancias. En realidad estás ganancias en la cartera están más impulsadas por el factor “suerte” que por el factor “inteligencia”, se produce un fenómeno psicológico similar al que tenemos cuando ganamos en un casino.

Pensamos que es más por nuestra habilidad que por la suerte que estamos teniendo. Sin embargo cuando empezamos a perder, seguimos jugando o comprando cocheras y trateros pensando que la siguiente mano o apuesta es la que nos permitirá recuperarnos…

Hasta que acabamos dejando la mesa de juego sin ni un centavo....

O con un pufo hipotecario de narices y sin salvacion

¿Censura? ¿Virus? ¿Dónde están los comentarios de esta mañAna?

Cuando los mercados suben los inversores se empiezan a creer que son inteligentes porque su cartera o casas solo conocen las ganancias. En realidad estás ganancias en la cartera están más impulsadas por el factor “suerte” que por el factor “inteligencia”, se produce un fenómeno psicológico similar al que tenemos cuando ganamos en un casino.

Pensamos que es más por nuestra habilidad que por la suerte que estamos teniendo. Sin embargo cuando empezamos a perder, seguimos jugando o comprando cocheras y trateros pensando que la siguiente mano o apuesta es la que nos permitirá recuperarnos…

Hasta que acabamos dejando la mesa de juego sin ni un centavo....

O con un pufo hipotecario de narices y sin salvacion

Se han dado cuenta la cantidad de mensajes nuevos , y de foreros nuevos

Que censura idealista, y que recordamos solo decian verdades sobre las caidas que vienen

Idealista os oculta la verdad ,desinforman ocultando opiniones ,e inducen a compra torticera

Ya no son fiables, solo son propaganda del sistema corrupto ladrillil-politico

Para poder comentar debes Acceder con tu cuenta