Conseguir una hipoteca sin apenas requisitos, ni documentación. Éste es el sueño de miles de personas y el mensaje que intentan transmitir las denominadas hipotecas exprés, urgentes o de capital privado. Un mensaje que, sin embargo, suele crear confusión y falsas expectativas entre los usuarios.

Lo primero que se debe tener en cuenta es que este tipo de préstamos no sirve para comprar una vivienda, sino que solo pueden solicitarlo quienes ya sean propietarios y tengan su inmueble pagado en su totalidad o con una carga mínima. Y es que la vivienda será la garantía del dinero para el acreedor.

Pero empecemos por el principio: quién las concede y para qué sirven. A diferencia de los préstamos tradicionales, este tipo de hipotecas no las dan los bancos, sino particulares y empresas privadas. En Internet se pueden encontrar cientos de ejemplos de anuncios que hablan de préstamos o hipotecas de capital privado.

Suelen ser de importes bajos (casi nunca superan el 40% del precio de la vivienda) y su finalidad es dar liquidez y ‘tapar’ agujeros económicos puntuales (pagar una deuda, llegar a fin de mes, arreglar el coche…), aunque también es una solución habitual para aquellos que han acudido a una entidad financiera para pedir un préstamo personal y se lo han denegado.

Además de servir de bálsamo financiero, el principal gancho de estas hipotecas es que se consiguen en tiempo récord (el dinero se recibe en cuestión de días) y sin apenas aportar documentación. Unas ventajas que, sin embargo, van acompañadas de muchos riesgos.

Según explica Juan Villén, responsable de idealista hipotecas, “estas prácticas son totalmente contrarias a las directrices europeas de crédito responsable que exigen, entre otras cosas, analizar la capacidad de pago del cliente”.

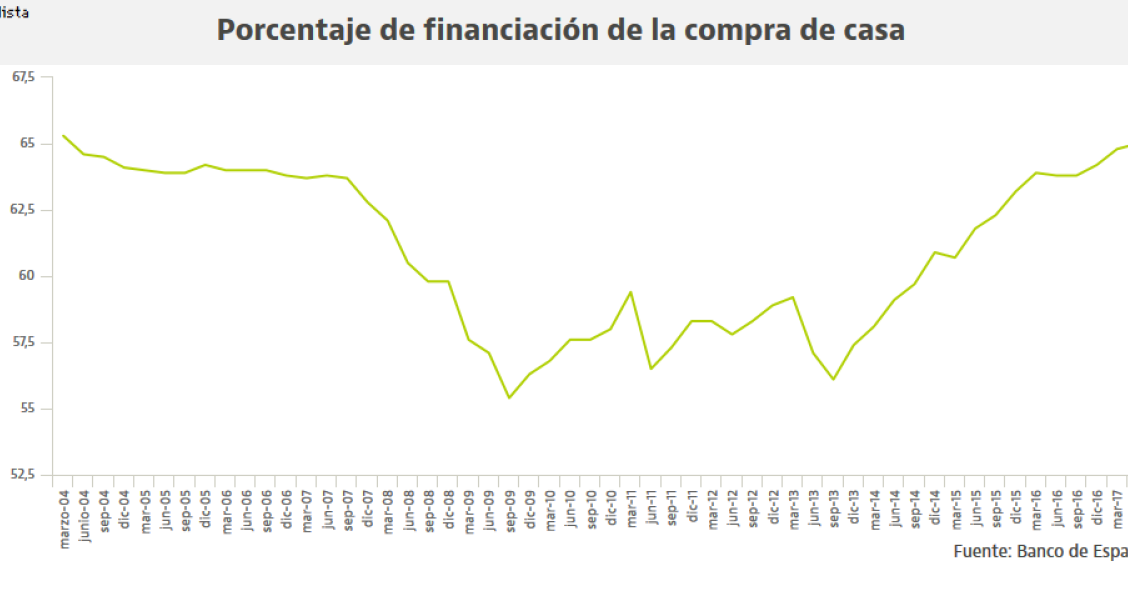

El experto también recuerda que el importe que se presta suele ser reducido (normalmente menos de un 40% del valor de la vivienda; es decir, unos 60.000 euros para una vivienda de 150.000 euros) y que el cliente se acaba jugando su casa por un importe muy inferior al de su propiedad.

“Uno de los grandes riesgos es que comprometes el único activo que tienes, ya que la casa actúa como garantía, y puedes llegar a perderla o tener que malvenderla por haber pedido 30.000 euros. No se puede olvidar que si hay un impago se procederá a la ejecución de la vivienda y, si se da el caso, a la subasta de la misma”, añade Villén.

Por si fuera poco, es frecuente que este tipo de préstamos escondan una TAE real mucho más alta de lo esperado. “A menudo, el truco de estas operaciones es que los intereses no son demasiado altos (en torno al 8%), pero esconden comisiones de todo tipo. Por ejemplo, el préstamo es de 50.000 euros, pero realmente te abonan 40.000 euros, de tal manera que la TAE real es del 20% o superior”, recalca el responsable de idealista hipotecas.

Consejos si el cliente sigue adelante

A pesar de que este tipo de préstamos tiene muchos contras, puede que no te quede otra salida y decidas seguir adelante. En este caso, el responsable de idealista hipotecas ofrece algunos consejos:

- Agotar todas las vías familiares y bancarias antes de solicitar una hipoteca urgente.

- Pedir asesoramiento a alguien que se desenvuelva en el mundo de las finanzas: un familiar, un conocido, un abogado…

- Asegurarse de que el prestamista cumple con la Ley 2/2009 sobre los intermediarios de crédito y que está dado de alta en el Registro Estatal de empresas de intermediación y concesión de créditos hipotecarios. Para ello, es necesario consultar el Instituto Nacional del Consumo, que es el organismo encargado de gestionar el registro.

- Leer a conciencia hasta la última coma de la documentación para estar seguro de que entendemos lo que estamos firmando. En este sentido, es importante que el prestamista nos haga una oferta vinculante donde se incluyan todas las condiciones (tipo de interés que se aplica, comisiones…)

- Solicitar de forma anticipada la minuta (es decir, la escritura notarial que se va a firmar) para asegurarse de que no hay cláusulas abusivas y que lo que firmas es lo que quieres firmar, sin olvidar de que se pueden resolver todas las dudas preguntando al notario.

>> ¿Buscas una hipoteca para comprar una vivienda? Consulta el comparador de idealista

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

Los notarios alertan del "lado oscuro" de las hipotecas urgentes concedidas por particulares

El gancho que suelen utilizar las empresas privadas o particulares que conceden “hipotecas urgentes” es que apenas piden requisitos, sólo la presentación del dni o el pasaporte junto con la escritura de la propiedad. Sin embargo, los expertos consultados por idealista news alertan del riesgo que se corre contratando una “hipoteca urgente”: financiación sólo de hasta el 40% del valor de tasación, intereses fijos del 10% y comisiones leoninas

Las condiciones de las hipotecas cambian: estas son las que aplicará la banca este otoño

El sector financiero sigue librando una guerra en materia hipotecaria. Con el objetivo de conceder todos los préstamos posibles, los bancos siguen ofreciendo unos diferenciales muy competitivos y están ampliando el porcentaje de financiación que conceden a los clientes. Sin embargo, se están generalizando las comisiones de apertura de las hipotecas y cada vez más entidades optan por aplicar un interés inicial más alto en los primeros meses de vida de los préstamos. Resumimos en qué cons

Seis preguntas claves que debes tener en cuenta si firmas una hipoteca ahora

A la hora de adquirir una vivienda, es imprescindible tener todos los puntos claros de la hipoteca para poder comparar las distintas ofertas que ofrecen los bancos. Algunas preguntas que hay que hacerse es si hay productos vinculados al préstamo, cuáles son las comisiones o qué gastos de la compra debe asumir el futuro hipotecado. No obstante, la nueva ley hipotecaria entrará en vigor previsiblemente durante el primer trimestre de 2018 y podría cambiar alguna de estas cuestiones.

Las hipotecas variables se encarecen en los primeros años, aunque su interés sigue por debajo del 1%

Las cinco mejores hipotecas a tipo variable a 30 años de septiembre siguen sujetas a un diferencial inferior al 1%, aunque exigen vinculaciones y la mayoría aplica comisiones de apertura y cancelación. La novedad es que las entidades están imponiendo un diferencial más alto durante los primeros meses de vida de los préstamos, periodo que en algunos casos alcanza los dos años. Según idealista hipotecas, Kutxabank, Abanca, Santander, BBVA y BMN son las entidades con las ofertas más destac

Para poder comentar debes Acceder con tu cuenta