La banca española sigue en pie de guerra en el mercado hipotecario. Con el fin de aumentar la concesión de préstamos para la compra de la vivienda habitual, la mayoría de las entidades continúan aplicando unos tipos de interés muy competitivos en su abanico de productos.

En el caso de las ofertas a tipo variable, este mes de septiembre encontramos varias que aplican un diferencial inferior al 1% para el plazo a 30 años. Según el comparador de idealista hipotecas, los cinco bancos que ofrecen las mejores condiciones son Kutxabank, Abanca, Santander, BBVA y BMN, aunque exigen a los clientes una serie de vinculaciones a cambio de ofrecerles unos intereses reducidos. Además, la mayoría de ellos también aplica comisiones de apertura y cancelación, así como un interés más alto en los primeros meses de vida del préstamo, toda una novedad respecto a las condiciones que ofrecían este mismo verano.

Esto significa que, aunque las hipotecas siguen siendo muy competitivas, la cuota se encarece en los primeros meses, precisamente cuando el cliente paga más intereses y amortiza menos capital. Kutxabank y BMN, por ejemplo, elevan sus diferenciales en los primeros 12 meses, mientras que Abanca y BBVA lo aplican durante dos años. Santander es el único del ranking que no altera el interés.

Este movimiento, junto con la aplicación de comisiones de apertura, está estrechamente relacionado con las numerosas sentencias judiciales que exigen al sector financiero participar en los gastos de formalización de las hipotecas, como pagar parte del coste de la notaría o del Registro de la Propiedad. [Descubre aquí todos los gastos e impuestos de la compra de una casa]

Para despejar todas las dudas sobre las condiciones actuales de las mejores hipotecas variables a 30 años del mercado, repasamos de la mano de idealista hipotecas los pros y los contras de cada una:

Hipoteca variable a 30 años de Kutxabank

El préstamo de la entidad vasca es el que tiene el diferencial más reducido: el 0,8%+euríbor, lo que se traduce en una cuota mensual de unos 312 euros para una hipoteca de 100.000 euros. Es la cuota más baja del ranking, permite financiar hasta el 100% del precio de compra de la casa dependiendo del perfil de riesgo del cliente y no aplica comisión de apertura. Además, su revisión es anual.

Ahora bien, esta hipoteca también tiene sus contras. Por ejemplo, durante el primer año el cliente no pagará ese 0,8%, sino un 1,45%. Además, es necesario cumplir una serie de requisitos: tener la nómina domiciliada, usar la tarjeta de la entidad y contratar un seguro o un plan de pensiones.

A ello se suma que penaliza la cancelación anticipada, ya sea de forma parcial o total. En el caso de la parcial, la comisión es del 0,5%, mientras que en la total dicha penalización se aplica solo durante los primeros cinco años de vida del préstamo. A partir de entonces, la comisión baja al 0,25%.

Hipoteca variable a 30 años de Abanca

Abanca también está en la lista de las entidades que ofrecen hipotecas variables a 30 años competitivas. En su caso, el interés que aplica es del 0,95%+euríbor, lo que arroja una cuota mensual de unos 319 euros para una hipoteca de 100.000 euros.

El banco revisa la cuota una vez al año y su gran ventaja es que no aplica comisiones: ni de apertura ni tampoco de cancelación. No obstante, el cliente también debe tener en cuenta que, a cambio, deberá domiciliar la nómina y contratar un seguro de hogar y otro de vida…, y no son precisamente baratos. También se debe tener en cuenta que durante los dos primeros años de vida de la hipoteca el interés no es ese 0,95%, sino que se eleva al 1,49%.

Hipoteca variable a 30 años de Santander

El banco número uno en el mercado doméstico se ha hecho un hueco en el top cinco de hipotecas más competitivas de septiembre. Su préstamo está sujeto a un tipo de interés del 0,99% (por tanto, es más caro que el de Kutxabank y Abanca, e igual que los de BBVA y BMN), lo que se traduce en una cuota de unos 321 euros mensuales para un importe de 100.000 euros.

Como en los dos casos anteriores, este préstamo se revisa una vez al año y entre sus puntos fuertes está que permite al cliente beneficiarse de las ventajas de la ‘Cuenta 1,2,3’. Por ejemplo, para una nómina de entre 1.000 y 2.000 euros, la cuenta ofrece una remuneración del 1%, así como bonificaciones en recibos, impuestos y gastos de centros educativos (guardería, cole, universidad…). Pero, sin duda, su gran ventaja es que es la única del ranking en la que el diferencial se mantiene intacto durante toda la vida de la hipoteca.

Sin embargo, la hipoteca tiene algunos contras. Entre ellos, que establece una comisión de apertura (0,5%) y de cancelación, ya sea parcial (0,5%) o total (0,5% en los primeros cinco años y 0,25% en adelante). A ello se suman las múltiples vinculaciones: domiciliar la nómina y los recibos, contratar seguros (hogar y vida) y usar la tarjeta de la entidad.

Hipoteca variable a 30 años de BBVA

La entidad presidida por Francisco González es otra de las que ofrece hipotecas variables interesantes. En su caso, la principal novedad es que su revisión es cada seis meses (las otras cuatro del ranking establecen una única revisión anual), mientras que su interés es el mismo que aplican Santander y BMN: un 0,99%+euríbor. Así, para un préstamo de 100.000 euros, la cuota mensual es de unos 321 euros.

No obstante, el cliente debe esperar dos años hasta poder aplicarse este interés, ya que durante los primeros 24 meses de vida de la hipoteca el interés es del 1,99%. Además, es necesario pagar una comisión por apertura (un 0,25%, con un mínimo de 250 euros) y afrontar una penalización si se amortiza el préstamo antes de tiempo. Si se trata de una parte del mismo, la comisión es del 0,5% y si se cancela la totalidad del importe, el interés es del 0,5% en el primer lustro y del 0,25% a partir de entonces.

A ello se suman las vinculaciones, que son varias: domiciliar la nómina, contratar el seguro de hogar y vida, usar la tarjeta de la entidad y abrirse un plan de pensiones. Ésta es su principal desventaja, aunque la buena noticia es que el cliente puede utilizar los servicios de banca online y móvil que ofrece BBVA, los mejores del mundo según los expertos en la materia.

Hipoteca variable a 30 años de BMN

BMN es otra de las entidades más competitivas del momento en lo que se refiere a las hipotecas variables a 30 años. Al igual que Santander y BBVA, aplica un diferencial del 0,99%+euríbor, lo que se traduce en unos 321 euros para un préstamo de 100.000 euros.

Su revisión es anual y entre sus ventajas está que permite financiar hasta el 80% del precio de compra más gastos, siempre que el cliente cumpla unos requisitos. No obstante, este préstamo también tiene algunos inconvenientes: durante el primer año, por ejemplo, el diferencial que pagará el cliente será del 1,15%, para bajar posteriormente a ese 0,99%.

Otros contras son que aplica comisión por abrir la hipoteca y cancelarla de forma anticipada: 0,5% de apertura y 0,5% por cancelación parcial, mientras que en la total la comisión es del 0,5% en los primeros cinco años y del 0,25% a partir de ese momento. Todo ello sin olvidar que es necesario cumplir algunas condiciones, como domiciliar la nómina, contratar el seguro de la casa, contratar un seguro de vida, domiciliar los recibos y utilizar la tarjeta de BMN.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

Noticias relacionadas

El mapa de las nuevas hipotecas en España: estas son las CCAA donde arrasa el tipo fijo

Las hipotecas fijas se han estabilizado tras llegar a representar cerca de un 40% de las nuevas operaciones. Sin embargo, en el Mediterráneo, las Islas y algunas zonas del norte el tipo fijo supera con creces la media nacional. En Asturias alcanza el 53% y en Cataluña se acerca ya al 50%, dejando atrás al 25% de País Vasco o al 29% de Madrid. Los extranjeros y las segundas residencias son las principales catapultas de los contratos a tipo fijo, aunque también influyen la política de cada b

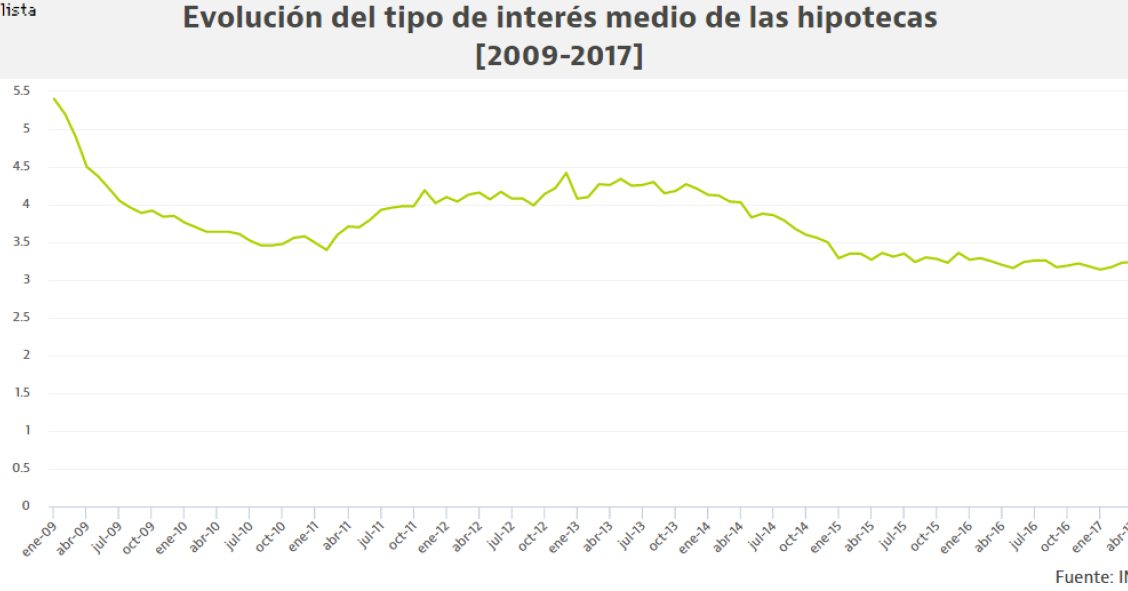

El interés medio de las hipotecas está en mínimos: cómo ha ido cambiando y por qué está tan bajo

El interés medio de los préstamos hipotecarios se situó en mayo por debajo del 3% por primera vez en la historia, según el INE, mientras que en 2009 superaba el 5%. Detrás de este descenso se esconde la caída del euríbor y la guerra que están librando entre sí los bancos para captar clientes. Mientras tanto, el saldo vivo crediticio al que la banca aplica los intereses sigue cayendo: se ha reducido en 180.000 millones desde el pico de la burbuja.

Bankinter abarata sus hipotecas fijas y mixtas

La entidad financiera ha mejorado las condiciones de algunos de sus productos hipotecarios: ha aplicado una rebaja de 20 puntos básicos a las hipotecas a tipo fijo y de 30 puntos en las de tipo mixto. Así, sitúa su préstamo fijo a 30 años en el 2,35%, mientras que en el mixto a 20 años el tipo de interés se encuentra en el 2,2%. Ahora bien, estos precios están condicionados a unas vinculaciones y a comisiones de apertura y cancelación.

Para poder comentar debes Acceder con tu cuenta