Las hipotecas fijas están viviendo uno de sus mejores momentos. En los últimos meses su uso se ha extendido tanto que han llegado a convertirse en una alternativa real al euríbor, el indicador de referencia por excelencia del mercado hipotecario en España. Y eso que ahora está más atractivo que nunca: en agosto ha marcado su duodécimo mínimo histórico consecutivo.

Tras el fuerte despegue del tipo fijo durante 2016 y primeros meses de 2017, las estadísticas más recientes reflejan una estabilización que sitúan su peso muy cerca del 40% de los nuevos préstamos para comprar una vivienda que se formalizan. Ahora bien, el tipo fijo no se está asentando al mismo ritmo en todo el territorio: como sucede con la demanda o la estabilización de los precios, encontramos grandes diferencias entre las autonomías.

Según los datos que maneja el Colegio de Registradores de la Propiedad, en el segundo trimestre del año un 38,51% de los nuevos créditos hipotecarios sobre viviendas en España estaba vinculado a un tipo fijo, mientras que un 60,15% estaba referenciado al euríbor. El 1,34% restante estaba ligado a otros tipos de interés, como el IRPH.

Dentro de ese promedio nacional encontramos dos extremos: en uno de ellos están las autonomías mediterráneas, las islas y algunas zonas del norte, que se convierten en las regiones donde más está arrasando el tipo fijo.

En el ranking encontramos hasta siete comunidades donde el peso de las hipotecas fijas supera el 40% con Asturias a la cabeza: es la única región donde el tipo fijo supera a su rival variable al alcanzar un 53,27%. La segunda de la lista es Cataluña, con un 49,05%; seguida de Baleares (46,05%), Comunidad Valenciana (46,01%), Murcia (45,2%), Galicia (42,06%) y Canarias (41,41%).

En cambio, en el otro extremo de la tabla se encuentran País Vasco (25,41%), Extremadura (25,46%), Navarra (26,88%), Aragón (27,3%) y Madrid (29,16%), que ocupan los últimos cinco puestos del ranking con menos de tres hipotecas fijas por cada 10 formalizadas entre abril y junio. Por encima del 30%, pero por debajo de la media, encontramos a Castilla-La Mancha (30,78%), Castilla y León (31,5%), La Rioja (31,99%), Cantabria (34,14%) y Andalucía (37,89%).

¿Y a qué se deben estas diferencias? Según explica Juan Villén, responsable de idealista hipotecas, “las zonas donde hay una mayor compra por parte de extranjeros suelen tener más hipotecas a tipo fijo, al ser un producto que conocen bien: se utilizan mucho en sus países de origen. Asimismo, las segundas residencias se suelen financiar más con tipos fijos, pues se toman como una inversión y se prefiere evitar sustos”. Además, añade Villén, “el importe medio es más bajo, por lo que la diferencia con la cuota de una hipoteca a tipo variable no es tan relevante”.

Además de los extranjeros y las segundas residencias, otro factor a tener en cuenta es la mayor o menor apuesta por los tipos fijos por parte de los bancos más fuertes de cada región. Por ejemplo, CaixaBank, BBVA y Sabadell, entidades muy fuertes en Cataluña, sí están fomentando los tipos fijos.

¿Y qué sucede con Madrid, País Vasco y Navarra? Para Villén, parte de la respuesta la encontramos en que son tres de las autonomías con la capacidad adquisitiva más alta de España. “En estas regiones, donde los importes de las hipotecas y el poder adquisitivo suelen ser superiores, los compradores se inclinan más por las variables por el ahorro a corto plazo y su capacidad de absorber futuras subidas de cuotas cuando el euríbor abandone sus mínimos históricos”, insiste.

De momento, el euríbor sigue instalado en terreno negativo, aunque el próximo año podríamos ver ya un cambio de tendencia. El propio sector financiero está convencido de que en la próxima primavera dicho indicador retomará la senda alcista, lo que significa que las hipotecas a tipo variable volverán a encarecerse.

En este sentido, los expertos recuerdan que el euríbor tarde o temprano volverá a unos niveles históricamente normales (la media ronda el 2,3%), sin olvidar que antes de la crisis nunca llegó a moverse por debajo del 2%. Así pues, y teniendo en cuenta que el mercado da por hecho que las cuotas mensuales de las hipotecas a tipo variable volverán a encarecerse, muchos compradores de vivienda están apostando por la gran ventaja de la hipoteca fija: la tranquilidad de que siempre se paga la misma cantidad de dinero, desde el primer mes de vida del préstamo hasta el último.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

Noticias relacionadas

Seis razones por las que (muy probablemente) te compensará elegir una hipoteca a tipo fijo

Durante 2015 se firmaron un 50% más que un año antes, mientras que en enero se formalizaron otros 2.400 préstamos de este estilo, casi un 90% más interanual. Los expertos aseguran que el tirón de estas hipotecas no ha hecho más que empezar y que su contratación seguirá al alza gracias a la mayor competencia bancaria, a su importancia en el resto de Europa, a su capacidad para contener la morosidad y a que es una buena alternativa de financiación para una segunda residencia o una viviend

Las hipotecas suben a máximos de seis años, pero sólo son un 23% de lo que se dio en el boom

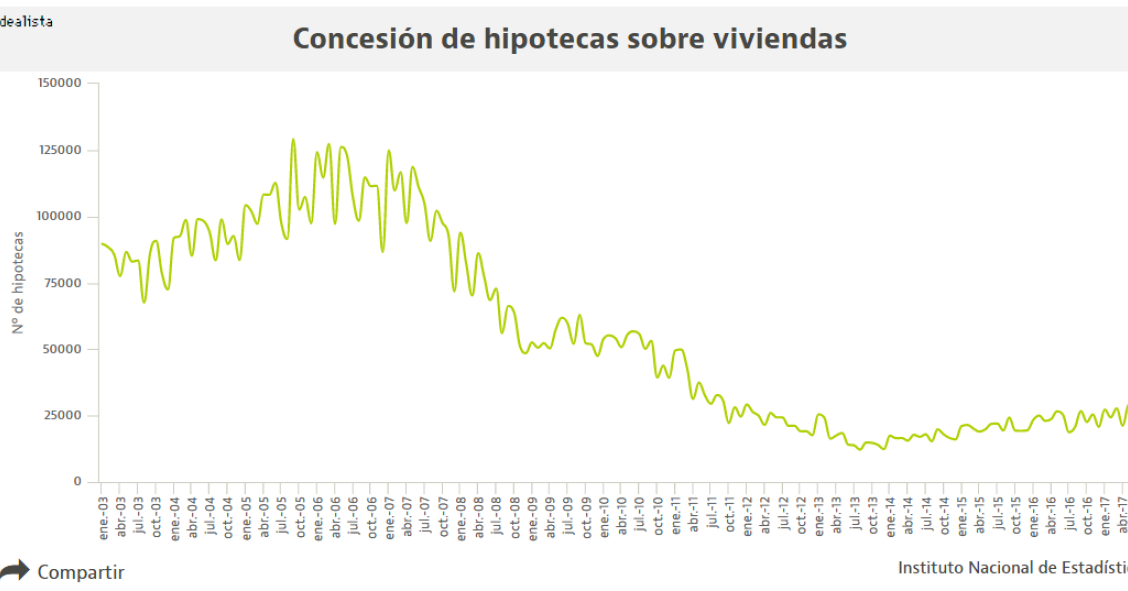

El pasado mes de junio las entidades financieras concedieron 29.516 hipotecas, un 16,5% más que hace un año, y se sitúan en niveles que no se veían desde septiembre de 2011, según datos del INE. Sin embargo, esta cifra sólo supone un 23% de lo que se llegó a dar en el pico más alto de la burbuja, que fue de 129.128 préstamos en septiembre de 2005.

Las mejores hipotecas fijas a 30 años que hay en el mercado

Si quieres comprarte una casa y tienes en mente negociar con el banco una hipoteca a un tipo de interés fijo, deberías echar un vistazo a las mejores ofertas que hay en el mercado. Según los datos de idealista hipotecas, las cinco entidades con los préstamos fijos a 30 años más competitivos son BMN, Abanca, Bankinter, Kutxabank y Santander. Resumimos cuáles son sus puntos fuertes y su letra pequeña.

Las mejores hipotecas fijas a 20 años que ofrece la banca para comprar una casa

La contratación de hipotecas a un tipo de interés fijo está en máximos y ya suponen el 40% de las operaciones que se formalizan. Según los datos que maneja idealista hipotecas, las cinco entidades que ofrecen actualmente las ofertas más competitivas a un plazo de 20 años en julio son BMN, Santander, Abanca, Ibercaja y Bankinter. Resumimos las características básicas de cada préstamo, así como sus principales ventajas e inconvenientes.

El interés medio de las hipotecas está en mínimos: cómo ha ido cambiando y por qué está tan bajo

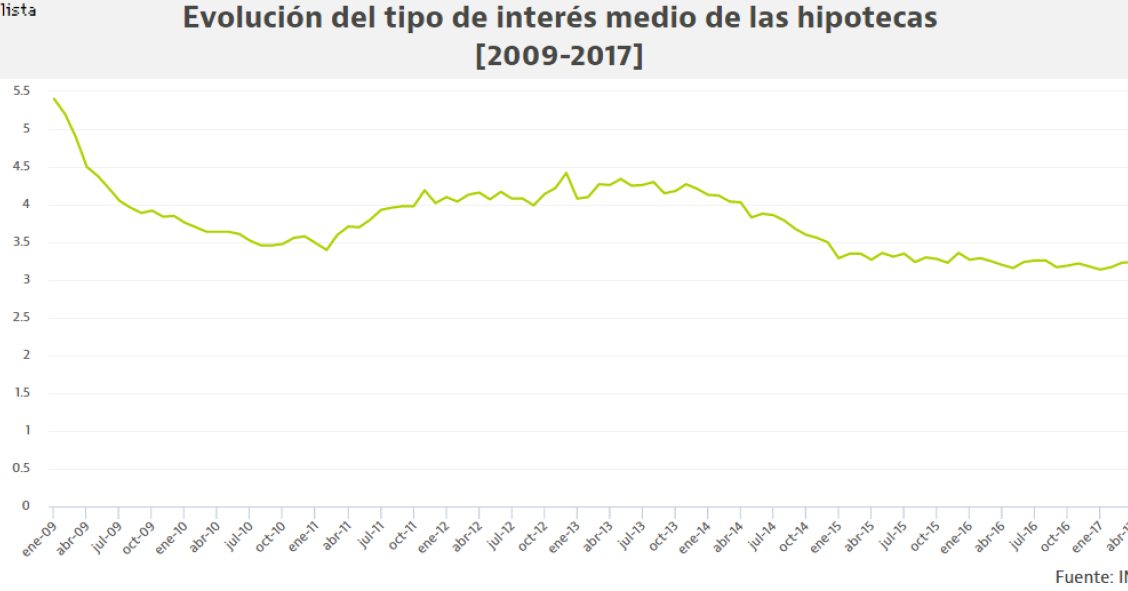

El interés medio de los préstamos hipotecarios se situó en mayo por debajo del 3% por primera vez en la historia, según el INE, mientras que en 2009 superaba el 5%. Detrás de este descenso se esconde la caída del euríbor y la guerra que están librando entre sí los bancos para captar clientes. Mientras tanto, el saldo vivo crediticio al que la banca aplica los intereses sigue cayendo: se ha reducido en 180.000 millones desde el pico de la burbuja.

Para poder comentar debes Acceder con tu cuenta