La guerra que está librando la banca ha reducido el interés de las hipotecas hasta el nivel más bajo de la historia. Según los datos que maneja el Instituto Nacional de Estadísticas (INE), el tipo medio de los préstamos para adquirir viviendas se ha situado en mayo en el 2,9%, un nivel nunca visto hasta ahora.

En apenas tres años, el tipo ha mermado un punto (en verano de 2014 rondaba el 3,9%) mientras que la caída desde 2009, justo después de que estallara la burbuja inmobiliaria, es de casi un 50%. En enero de dicho ejercicio, por ejemplo, el interés medio se situó en el 5,4%.

Esta caída inédita del tipo de interés responde principalmente a dos razones. La primera es el desplome del euríbor, cuyo plazo a 12 meses ha pasado de estar por encima del 5% a romper la barrera del 0% en menos de una década: en verano de 2008 batió récord al superar el 5,3%, mientras que nueve años después ha terminado el mes de julio en el -0,154%, un nuevo mínimo histórico, abaratando consigo las hipotecas a tipo variable.

Y la segunda, la guerra que está librando el sector financiero por captar su base de clientes y aumentar el volumen de préstamos para la adquisición de vivienda que conceden.

Pero ¿por qué están los bancos tan volcados en las hipotecas? La respuesta es muy sencilla: desde que se cerró el grifo de financiación en la crisis, no ha vuelto a crecer en términos netos el saldo vivo de crédito hipotecario. Dicho de otro modo: el dinero total al que la banca aplica los intereses sigue de capa caída, lo que merma los ingresos que consigue el sector a través de este concepto.

“Los bancos han perdido más de 180.000 millones de euros en saldos hipotecarios, lo cual significa que dejan de ingresar más de 1.800 millones de euros (aplicando un 1% de diferencial), y esta tendencia se va a acelerar según van venciendo los préstamos concedidos durante la burbuja. Esto hace que estén intentando compensar esta caída con nueva producción, aunque las restricciones de criterios de riesgos les está dificultando mucho la tarea", explica Juan Villén, responsable de idealista hipotecas.

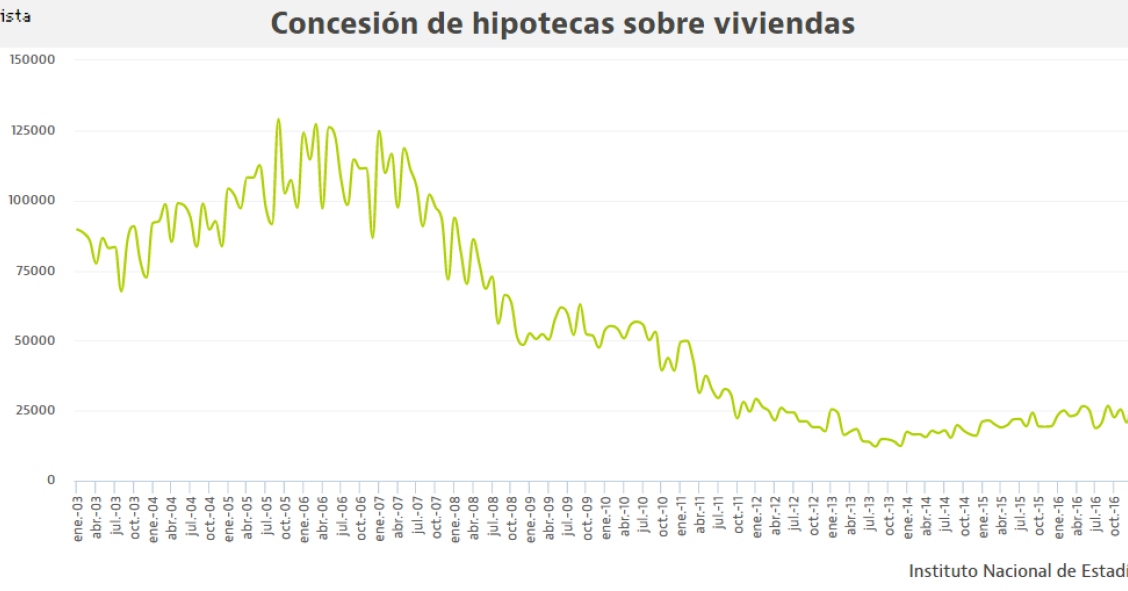

Para hacerse una idea de lo mucho que está cayendo el saldo vivo hipotecario basta echar un vistazo a los datos que recopila el Banco de España. A cierre de marzo, el montante de ‘hipotecas vivas’ se situó en 507.400 millones de euros, frente a los 511.253 millones de diciembre o a los casi 521.600 millones del primer trimestre del año pasado.

Esto significa que solo en los tres primeros meses del año, los bancos han perdido casi 4.000 millones de euros a los que pueden aplicar intereses. Una pérdida que se eleva a 14.000 millones en un año y se dispara hasta casi 200.000 millones desde finales de 2010, cuando el saldo vivo de hipotecas marcó máximos tras superar los 620.400 millones de euros.

Y es que no podemos olvidar que todavía se cancelan más hipotecas de las que nuevas que se formalizan. Una situación radicalmente opuesta a la que existió durante los años en los que se gestó la burbuja inmobiliaria. El propio sector financiero confía en que este año, o en 2018 a más tardar, la tendencia cambie definitivamente y el saldo vivo crediticio vuelva a crecer en términos netos.

Todas estas cifras son las que han llevado a la banca a impulsar la concesión de hipotecas y a competir en el mercado vía precios. Tanto es así que actualmente se pueden encontrar en el mercado varias hipotecas a tipo variable con un diferencial inferior al 1%, y préstamos fijos a 30 años por debajo del 2,5%.

De acuerdo con los datos de idealista hipotecas, las entidades que están ofreciendo actualmente los tipos de interés más competitivos del mercado son Kutxabank, Abanca, BMN, Ibercaja, Santander, Bankinter, ING Direct y BBVA.

El gran interrogante de cara al futuro es si la caída de los tipos de interés se mantendrá o si se avecina un cambio de tendencia y un encarecimiento generalizado de las hipotecas. Con la nueva ley hipotecaria, de la que el Gobierno ya ha dado bastantes detalles, el sector deberá limitar sus comisiones (por ejemplo, no podrá aplicar penalizaciones por cancelación anticipada si la hipoteca variable tiene más de cinco años de vida) y muchos temen un impacto directo en el precio de las hipotecas, aunque el Ministerio de Economía insiste en que los cambios no tienen por qué repercutir en los préstamos para la adquisición de vivienda.

A ello se une el convencimiento de expertos y banqueros de que el precio del dinero y el euríbor podrían empezar a subir a finales del año que viene. Una subida que, sin embargo, aún no da síntomas de arrancar y se espera muy tímida y gradual.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

Las hipotecas suben en mayo hasta marcar máximos de 2012 con el tipo fijo consolidado

En el quinto mes del año se han formalizado 29.012 hipotecas sobre viviendas, un 9,2% más que en mayo de 2016 y la cifra más elevada desde enero de 2012, según el INE. También ha subido con fuerza el capital total que ha prestado la banca para la compra de casas, que marca máximos desde otoño de 2011. Los préstamos a tipo fijo se consolidan al representar cerca del 40% del total, mientras que el tipo de interés medio de las hipotecas por primera vez ha bajado del 3%.

Las mejores hipotecas variables que ofrece la banca este mes

Si estás pensando en comprarte una casa y necesitas acudir a un banco en busca de financiación, deberías tener en mente cuáles son las mejores ofertas que hay ahora mismo en el mercado. Según los datos que maneja idealista hipotecas, las entidades que ofrecen los préstamos a un tipo de interés variable y a un plazo de 30 años son Kutxabank, Abanca, Santander, BBVA y BMN. Resumimos qué características tiene cada una de ellas y los principales inconvenientes.

Las mejores hipotecas fijas a 30 años que hay en el mercado

Si quieres comprarte una casa y tienes en mente negociar con el banco una hipoteca a un tipo de interés fijo, deberías echar un vistazo a las mejores ofertas que hay en el mercado. Según los datos de idealista hipotecas, las cinco entidades con los préstamos fijos a 30 años más competitivos son BMN, Abanca, Bankinter, Kutxabank y Santander. Resumimos cuáles son sus puntos fuertes y su letra pequeña.

Las mejores hipotecas fijas a 20 años que ofrece la banca para comprar una casa

La contratación de hipotecas a un tipo de interés fijo está en máximos y ya suponen el 40% de las operaciones que se formalizan. Según los datos que maneja idealista hipotecas, las cinco entidades que ofrecen actualmente las ofertas más competitivas a un plazo de 20 años en julio son BMN, Santander, Abanca, Ibercaja y Bankinter. Resumimos las características básicas de cada préstamo, así como sus principales ventajas e inconvenientes.

Para poder comentar debes Acceder con tu cuenta