El Gobierno cifra el impacto de la retroactividad total de las cláusulas suelo en el sector bancario en unos 3.700 millones de euros a cierre de 2016, de los que 2.100 millones corresponden al efecto de la retroactividad de la sentencia del Tribunal Supremo de 2013.

Una de las decisiones que debe tomar quien quiere comprarse una vivienda es qué tipo de hipoteca elegir. ¿Es mejor un préstamo variable para aprovechar los mínimos históricos del euríbor o debería contratar uno de tipo fijo ahora que están de moda? La elección no es baladí y no solo porque la hipoteca es uno de los contratos más importantes que se pueden firmar, sino porque cada alternativa tiene ventajas e inconvenientes. Para despejar dudas, te proponemos un test que te dirá cuál se adapta mejor a tus necesidades.

El nuevo euríbor, el llamado euríbor plus, tenía previsto entrar en vigor el próximo verano.

La banca española se enfrenta a varios riesgos y uno de ellos es de origen legal, como consecuencia del aumento de las sentencias judiciales contra varias cláusulas hipotecarias, como las 'suelo', según alerta el Banco de España en su informe de Estabilidad Financiera.

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha terminado el cuarto mes del año en el -0,119%, lo que se convierte en un nuevo récord.

La Comisión Europea ha decidido llevar a España, Croacia, Chipre y Portugal al Tribunal de Justicia de la Unión Europea (TJUE) por no haber transpuesto la directiva europea sobre créditos hipotecarios en su sistema normativo.

El Tribunal Supremo consideró nulas las cláusulas sobre gastos de formalización de hipotecas en su sentencia de 23 de diciembre del año 2015 al considerarlas abusivas. El TS responsabilizó al banco, al ser el único que se beneficiaba de ellas.

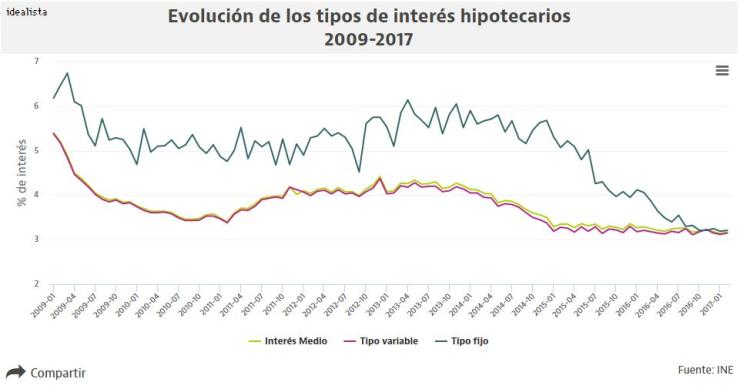

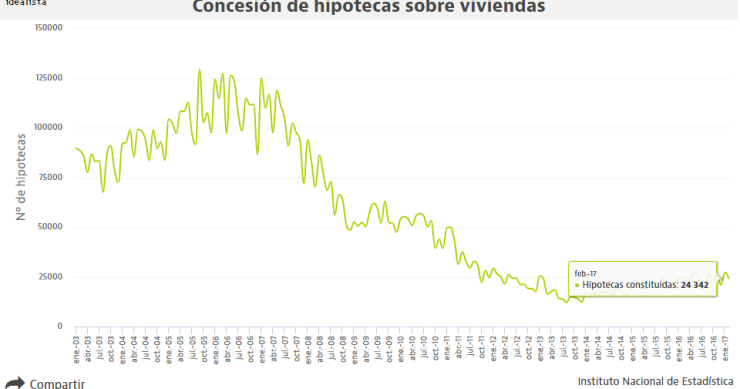

El tipo medio de interés de las hipotecas concedidas sobre viviendas en febrero subió apenas tres décimas, hasta el 3,17%, tras el mínimo de la serie histórica marcado el pasado enero de 2017.

El número de préstamos hipotecarios sobre viviendas cerró el segundo mes del año en 24.342 operaciones, un 2,7% menos que en febrero de 2016, según datos del INE.

El aval hipotecario ha pasado de cien a cero en muy pocos años.

Cada vez es más habitual que los abogados reciban resoluciones de los juzgados señalando que están colapsados, como consecuencia de las demandas contra los bancos. Carmen Giménez, abogada titular de G&G Abogados, enumera los principales frentes judiciales que la banca tiene abiertos, como las cláusulas suelo, la de formalización de los gastos hipotecarios o las hipotecas multidivisas. Y alerta de las demandas que están por llegar: contra el índice IRPH o contra el vencimiento anticipado.

El Tribunal Supremo ha desestimado por sus numerosos fallos técnicos un recurso planteado contra una hipoteca multidivisa de Bankia.

El consejo de ministros ha aprobado la actualización para este año de los tipos de interés convenidos de las viviendas protegidas pertenecientes a los planes estatales de vivienda 1996-1999, 2002-2005 y 2005-2008.

Durante unas jornadas sobre el sector financiero organizadas por la Asociación de Periodistas de Información Económica (APIE), el ministro de Economía Luis de Guindos adelantó que el banco activará la ejecución de la hipoteca en el momento en que el impago suponga un determinado porcentaje sobre el

Los afectados por las cláusulas suelo que tengan ya una sentencia anterior al fallo del Tribunal de Justicia de la UE no podrán recuperar las cantidades cobradas de más desde la firma del contrato hipotecario.

Cerca de 20.000 ciudadanos británicos residentes en nuestro país se han visto afectados por las cláusulas suelos introducidas en sus hipotecas firmadas en España.

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha despedido marzo con un nuevo mínimo histórico, al cerrar en -0,11%. Con este descenso, el indicador suma ya 14 meses de caídas.

El pasado mes de febrero el Tribunal Supremo planteaba varias cuestiones prejudiciales al Tribunal de Justicia de la Unión Europea (TJUE) para que determine el alcance de la nulidad de las cláusulas hipotecarias de vencimiento anticipado en aquellos casos en que el juez nacional considere su abusivi

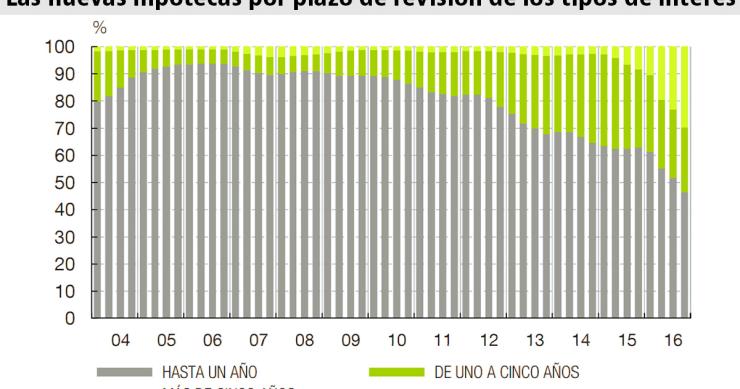

El Banco de España explica en su último informe cómo han cambiado las hipotecas en los últimos años. Según el regulador financiero, más de la mitad de los nuevos préstamos para comprar una vivienda tienen un plazo de revisión del tipo de interés superior a un año, mientras que en 2010 la proporción no superaba el 20%. El cambio viene derivado del auge de las hipotecas fijas y mixtas, que están triunfando entre los clientes como medida de protección ante la futura subida del euríbor y por las que la banca está apostando al minimizar los riesgos de impago.

Durante el pasado mes de enero se concedieron 27.240 hipotecas para comprar una vivienda, un 17% más que hace un año y una cifra que no se veía desde enero de 2012, según cifras del Instituto Nacional de Estadística (INE).

La presidenta del Consejo de Supervisión del BCE, Daniéle Nouy, ha pedido a los países de la UE que agilicen sus legislaciones para favorecer la resolución de los procesos judiciales en los casos de créditos impagados.

Que la banca ha abierto el grifo hipotecario para captar más ingresos es una realidad. Según el Banco de España, a cierre de 2016 el porcentaje de financiación medio para la compra de una vivienda se situó en el 64,2%, una cifra que no se veía desde septiembre de 2004. Sin embargo, el cliente que quiera comprar casa y necesite una hipoteca no sólo deberá demostrar un trabajo estable, sino que dispone de unos ahorros cercanos al 30% del valor de compra. Ante la dificultad para ahorrar, la banca ha abierto la mano y puede llegar a financiar el 80% o 90% de la operación.

El fondo de inversión norteamericano Waterfall negocia la compra de 200 millones de euros en hipotecas impagadas de Liberbank, una cartera de activos bautizado como Proyecto Fox.

El Consejo de Ministros ha aprobado un Real Decreto Ley que amplía las medidas de protección a las familias vulnerables por la crisis.

Manuel Pardos, presidente de Adicae, cree que el negocio de las hipotecas no debe volver a alcanzar los niveles previos a la crisis y sitúa el empeoramiento de las condiciones económicas y sociales como los factores que limitarán la concesión desorbitada de préstamos. Notarios y registradores apuestan por el alquiler como fórmula para normalizar el mercado e insisten en que el principal error que ha cometido España es no apostar por los arrendamientos sociales como fórmula para garantizar el derecho a tener una vivienda digna.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse