Cada día nos topamos con una nueva estadística que refuerza la teoría de que el sector inmobiliario español se está recuperando en todas sus vertientes. Ya se están vendiendo más de 1.000 viviendas al día, algo que no sucedía desde 2010, y la inversión en sectores como oficinas, retail o logística alcanza niveles precrisis.

A estas alturas, nadie pone en duda que el dinero está fluyendo en el sector, pero la gran pregunta es de dónde procede todo ese capital y en qué condiciones se están financiando las operaciones inmobiliarias.

Para arrojar un poco de luz sobre esta incógnita acudimos a la encuesta que ha realizado la consultora JLL entre los acreedores, cuya gran conclusión es que el dinero que está moviendo el sector de inmuebles comerciales es tanto español como extranjero y procede de tres fuentes concretas: los bancos, los fondos de deuda y las aseguradoras.

Firmas como BBVA, el banco francés Crédit Agricole (a través de su división de inversiones CACIB), el fondo estadounidense Blackstone, el banco de inversión galo Natixis o la firma de capital riesgo HIG han confesado en la encuesta qué tipo de inversión están buscando, qué condiciones exigen a la hora de conceder sus préstamos, cuánto dinero están dispuestos a dejar y si sus estrategias son o no a corto plazo. Éstas son sus respuestas:

1. Están dispuestos a prestar más de 100 millones

Estos acreedores, algunos de los más activos del mercado, no parecen tener ganas de dejar de sostener el mercado inmobiliario: todo lo contrario. Todo apunta a que seguirán suministrando los recursos financieros como para que el sector siga remontando el vuelo.

Prueba de ello es que, según la encuesta, el 86% de ellos confiesan que su apetito por el mercado español es alto/muy alto y que están especialmente interesados en las operaciones de gran tamaño. De las 25 firmas encuestadas tan solo hay una que esté buscando operaciones valoradas en menos de 20 millones de euros. En cambio, hay tres firmas que tienen en el punto de mira proyectos de entre 20 y 50 millones, mientras que ocho quieren financiar operaciones de 50 y 100 millones.

Y eso no es todo. Tres de cada cuatro encuestados afirman que están dispuestos a poner sobre la mesa más de 100 millones por operación si ésta merece la pena. Por ejemplo, cuando los activos están en buenas condiciones, tienen buena ubicación y buen inquilino y son contratos a largo plazo.

Según el gráfico, los acreedores que están dispuestos a prestar más de 100 millones son, principalmente, bancos internacionales y fondos de deuda, seguidos de los bancos domésticos y las aseguradoras. En el caso de las operaciones de entre 50 y 100 millones, a la banca internacional le sigue la doméstica, mientras que en las inferiores a 50 millones las grandes protagonistas son las entidades españolas.

2. Las oficinas centran toda la atención

Otro dato que resalta la encuesta es que todos los participantes han confesado su interés por las oficinas, sobre todo las localizadas en Madrid y Barcelona, mientras que el año pasado (en la primera edición del estudio) el negocio solo atraía a dos de cada tres.

Y no es para menos: según los cálculos de la consultora, la capital y la Ciudad Condal van a liderar la subida de precio del alquiler de oficinas en la región EMEA (Europa, Oriente Medio y África) hasta 2019 y también estarán en los primeros puestos en el incremento de las rentas en naves logísticas.

Por eso, el sector retail, los hoteles y la logística son los activos más buscados tras las oficinas (el apetitito se encuentra entre el 80% y el 92%). En cuanto a las localizaciones, como es lógico, las preferencias apuntan a zonas prime para todas las tipologías.

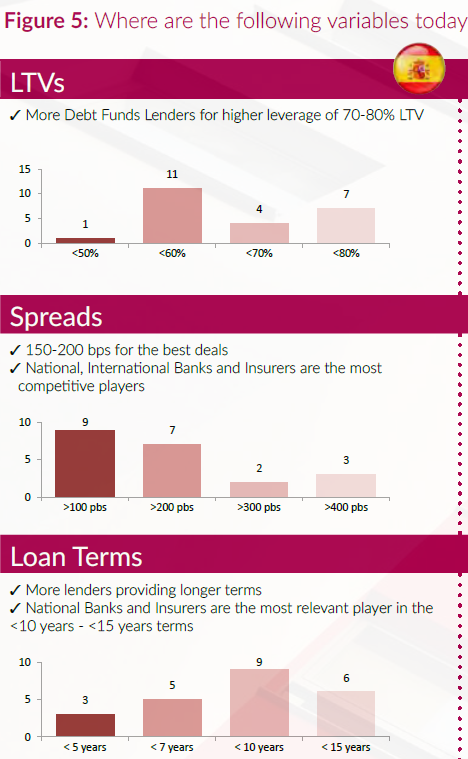

3. Préstamos baratos, rápidos y a menos de diez años

El estudio de JLL también refleja que más de la mitad de los acreedores están prestando una cantidad equivalente a menos del 60% del valor de los activos (esto es, un Loan to Value inferior al 60%). Doce de los encuestados han financiado proyectos en esa condición, mientras que otros once lo han hecho teniendo en cuenta un LTV de entre el 60% y el 80%. “Los bancos son los que están prestando en la horquilla más baja (50%-55%), mientras que los fondos de deuda son los más flexibles y pueden llegar a alcanzar el 80%”, recuerda la firma.

En cuanto al plazo del préstamo, lo más habitual es que duren menos de 10 años, aunque en algunos casos también se presta quince años vista. En este caso, bancos domésticos y aseguradoras son los acreedores más relevantes.

La banca también protagoniza las ofertas más competitivas en lo que a intereses se refiere. Y es que lo más común es encontrarse con un préstamo sujeto a un interés de entre 150 y 200 puntos básicos más euríbor; esto es, de entre un 1,5% y un 2% más el indicador de referencia de la mayoría de las hipotecas en España (que está en mínimos históricos).

Todos los acreedores excepto los fondos de deuda optan por este tipo de diferencial (como el euríbor está en mínimos, la mayoría de las operaciones se cierran a un tipo fijo), aunque también hay otras que están sujetas al doble de intereses: un 20% de los encuestados confiesa haber aplicado un spread superior a 300 puntos básicos. En este sentido, JLL recuerda que hace dos años el diferencial más común se situaba alrededor de los 400 enteros.

“Haciendo esta encuesta hemos percibido que hay mucho apetito inversor en el mercado, que la competencia entre los prestamistas es feroz cuando las operaciones son buenas y que los préstamos cada vez son más baratos. Ahora bien, como nos reconocen los propios acreedores, el problema es encontrar proyectos viables que financiar”, concluye Jorge Valenzuela, Director Debt Advisory Capital Markets de JLL España.

JLL cree que los centros comerciales deben “reinventarse” para aprovechar el renovado apetito inversor

En el mapa de los excesos de la construcción durante la burbuja inmobiliaria hay que sumar la edificación de centros comerciales. Las comunidades de Madrid, Andalucía, Valencia y Cataluña registran la mayor cantidad de superficie bruta alquilable (SBA) sobre un total de 16,4 millones de metros cuadrados para 688 centros comerciales en toda España. Ahora que la recuperación económica ha devuelto a España al panorama inversor, la consultora inmobiliaria JLL ve una gran oportunidad para que

Madrid y Barcelona liderarán la subida del precio del alquiler de oficinas en el próximo lustro

La consultora JLL cree que, hasta 2019, las rentas en las oficinas aumentarán un 35% en la capital y cerca de un 30% en la Ciudad Condal. Según sus cálculos, las subidas que experimentarán las dos principales ciudades españolas serán las más elevadas de toda la región de Europa, Oriente Medio y África.

La eficiencia energética, uno de los pilares del mercado inmobiliario postcrisis para los inversores

Mientras los fondos y socimis siguen buscando dónde invertir y analizando qué tipos de activos son los más demandados también se han concienciado en cómo deben actuar para mejorar sus nuevos activos adquiridos. Es hora de rehabilitar y reformar con criterios de eficiencia energética.

1 Comentarios:

vamos, que lo que se esta "recuperando", es el sector comercial. de lo otro ni se le espera.

Para poder comentar debes Acceder con tu cuenta