Pagar una parte de la compraventa de una vivienda en ‘negro’ para reducir la base imponible y evitar los impuestos es una práctica común en España, donde la economía sumergida supone una parte importante del PIB, según el despacho de abogados Círculo Legal Barcelona. Se trata de escriturar una casa con un valor inferior al real, una práctica común pero peligrosa, ya que la evasión de impuestos está duramente castigada por la ley y las autoridades fiscales cada vez son más duras en sus inspecciones y controles. Hacienda puede iniciar una comprobación del valor y acabar cobrando el ITP real, los intereses de demora o incluso poner multas.

“En la compraventa de viviendas es muy común que una parte del precio real del inmueble se cobre en dinero negro”, asegura Arantxa Goenaga, abogada especializada en Derecho Inmobiliario y socia de Círculo Legal Barcelona, quien señala que “es una práctica cuyo alcance real no se conoce”, a pesar de lo cual, “sin duda existe y es recurrente”.

Se trata, por lo tanto, de uno de los tipos más comunes de economía sumergida, por el cual “en aras de ahorrarse impuestos se realiza una compraventa fraudulenta, cobrando una parte en efectivo para reducir la base imponible del ITP, el impuesto que se paga al comprar una vivienda usada”, explica la abogada.

Aunque se desconoce el impacto de la economía sumergida en España, las previsiones más optimistas lo cifran de algo menos del 10% total del PIB, mientras que las más pesimistas elevan este impacto hasta el 25%. “Se trata de una realidad difícil de cuantificar, aunque todos la conocemos, ya que las transacciones de esta están completamente ocultas de registro y estadísticas”.

Los riesgos que corre el comprador

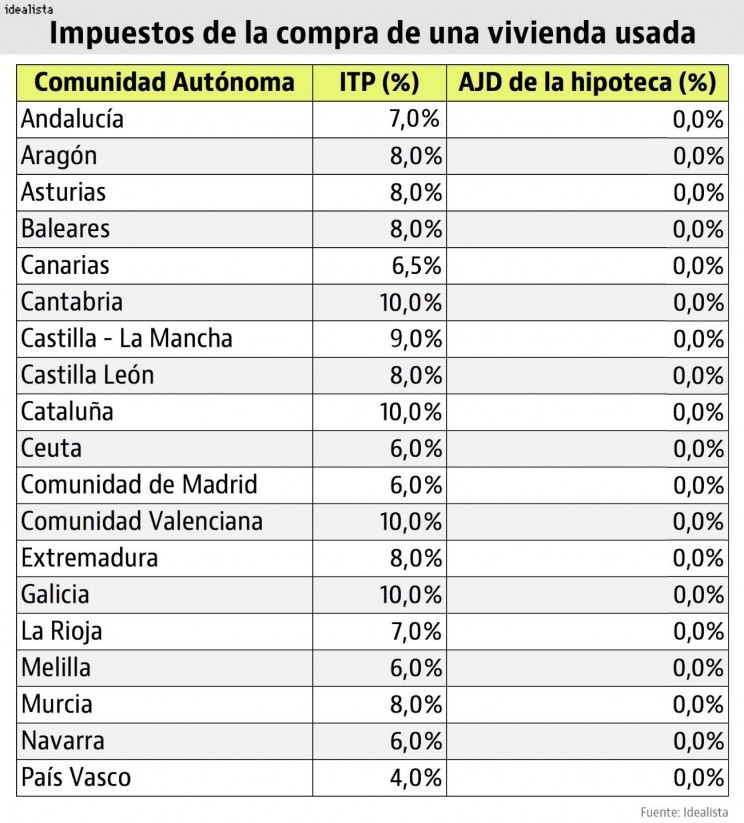

Goenaga apunta a que, mediante esta práctica el comprador de la vivienda se puede ahorrar entre el 6% y el 11% del Impuesto de Transmisiones Patrimoniales. “Este impuesto es dependiente de las Comunidades Autónomas, por lo que no se paga lo mismo en todos los lados”, añade.

De este modo, explica la abogada “al escriturar una vivienda por 170.000 euros, por ejemplo y cobrando 30.000 euros, se reduce la base imponible del impuesto”. En este punto, advierte Goenaga, “el riesgo que se corre es muy alto”, ya que según señala, “si el precio escriturado es inferior al precio de mercado, Hacienda puede iniciar una comprobación de valores y acabar cobrando el ITP real”.

Además, en caso de que las autoridades fiscales descubran el engaño, el comprador podría acabar enfrentándose al pago de “intereses de demora e incluso multas monetarias por evasión fiscal”.

Asimismo, esta práctica podría ser contraproducente fiscalmente si el objetivo del comprador es la reventa de la vivienda. “Si acaba revendiendo el inmueble por un dinero muy superior, la ganancia patrimonial será alta, por lo que podría acabar tributando más por el IRPF”, advierte.

Los riesgos que corre el vendedor

La abogada explica que, para el vendedor de la vivienda, el fraude es más beneficioso “porque se ahorra más impuestos y tiene menos riesgos”. En este sentido, “el vendedor reduce el pago del IRPF, ya que el valor de transmisión es menor”, prosigue Goenaga.

Por otro lado, al haber recibido menos dinero, puede alegar “registrar pérdidas en la compraventa, lo cual le exime de pagar la plusvalía municipal”, apunta la abogada. “Esta situación solo se da si el inmueble se vende por menos dinero del que fue comprado”, puntualiza.

“El riesgo está en que si Hacienda ‘no se cree’ el valor del piso por ser muy inferior al de mercado puede iniciar una comprobación de valores y exigir el IRPF de la mayor ganancia patrimonial obtenida”, señala la abogada.

El vendedor de una casa puede conocer y recurrir la comprobación de valores hecha al comprador

Si has comprado una casa a un precio “chollo”, Hacienda te penaliza al exigirte pagar más de ITP. Pero si has vendido “barato” un piso, el fisco también te castiga. ¿Cómo? Obliga a los vendedores a tributar por una ganancia patrimonial en su IRPF superior a la declarada, porque considera que el valor de escritura no es el de mercado. Puede pasar, sin embargo, que el vendedor no tenga forma de conocer la comprobación de valores y deba fiarse de Hacienda. Ahora un tribunal da la

No recurrir una comprobación de valores es hacerle un regalo a Hacienda

En los últimos años, se ha generalizado la práctica de las comprobaciones de valores en todas las Comunidades Autónomas. Mediante estas comprobaciones, la Administración cuestiona al alza el valor declarado por los contribuyentes en la adquisición de un inmueble, y le exige los impuestos (Transmisiones Patrimoniales o Sucesiones y Donaciones) por la diferencia. Pues bien, las liquidaciones dictadas en estos casos están siendo masivamente anuladas por los Tribunales, hasta el punto de que

3 Comentarios:

Muy interesante la noticia. Más aún cuando precisamente en la app de Idealista hay inmobiliarias de Madrid que funcionan así en nombre de l@s dueñ@s de algunos pisos. Ya lo denuncié en su momento a través de la app, pero no sé si se habrá investigado.

se castiga si no eres delincuente VIP si eres delincuente VIP puedes robar y hacer lo que te dé la gana y nol te pasa absolutamente nada, PUJOL será juzgado cuando estire la pata, que sabrá ése h.d.l.g.p. de todos los presidentes que hemos tenido, cuanto habrá repartido.

Todo eso es una farsa. y vosotros teneis la culpa por decir falsedades, ustedes creen de verdad que es justo pagar esa locura del diez por ciento,?...el mismo valor que India, Pero que depredadores son estos caciques, Acaso , no les reis las gracias,?.. como no van a intentar bajar el impuesto. Algun día las vais a pagar y todos juntas.

Para poder comentar debes Acceder con tu cuenta