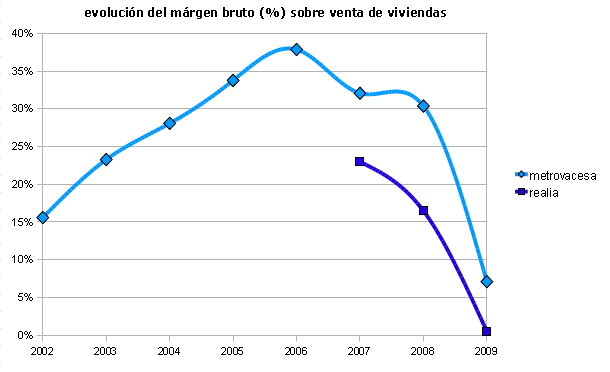

Las principales inmobiliarias de España quieren desprenderse lo antes posible de las viviendas y para ello han tenido que rebajar los precios. Como consecuencia, tanto metrovacesa como realia, de las pocas empresas que precisan claramente en sus resultados sus márgenes, han visto reducidoS sus márgenes brutos sobre venta de viviendas en 2009, es decir, han tenido que sacrificar los beneficios para liquidar sus inmuebles

Según los resultados enviados a la cnmv por metrovacesa, la firma asegura que vendió 1.193 viviendas, con las que logró unos ingresos de 312,5 millones de euros. Los costes de esas ventas fueron de 290,4 millones de euros, con lo que su margen quedó en el 7,1%, lejos del 30% que alcanzaron en 2008 con la venta de 1.420 unidades o el máximo reciente de 37,9% que logró en 2006 tras vender 2.538 casas

Metrovacesa puntualiza que el margen bruto del pasado año podría haber sido del 9,9%, en lugar del 7,1%, si no se contara con el efecto de la dación en pago a menor precio. Y es que la inmobiliaria formalizó con distintas entidades financieras escrituras de transmisión de activos inmobiliarios, mediante los cuales se amortizaron los saldos vivos de determinados préstamos y créditos (dación en pago)

En una entrevista para idealista news, el director comercial de metrovacesa, Ignacio Ramírez , Ya adelantó el pasado mes de diciembre que con los descuentos en los precios de sus viviendas los márgenes se habían reducido bastante, para liquidar cuanto antes los activos, es decir, que la rentabilidad obtenida con la venta de viviendas se había visto mermada. Por otro lado, algunos afirman que al menos la inmobiliaria está vendiendo con algo de beneficio gracias a la política de respeto de márgenes llevada a cabo en el pasado

En cambio, realia ha vendido más viviendas en 2009 que en 2008, 520 unidades, lo que supone un 106,2% más, gracias a una política de precios a la baja. Según señala la compañía en sus resultados correspondientes a 2009. Esta estrategia de descuentos iniciada en 2008 y potenciada en 2009 ha acelerado el ritmo de venta de viviendas, para reducir la cartera de casas terminadas, y para ello también ha renunciado a las plusvalías en las ventas

Los márgenes brutos por desprenderse de las 520 viviendas fue anecdótico, del 0,5%, mientras que en 2008 el margen obtenido fue del 16,5%. En opinión de la propia inmobiliaria, en este anecdótico margen ha influido la menor aportación de la compañía en el sector residencial

*Nota: se muestran datos desde la salida a bolsa de las inmobiliarias

¿Y qué hay del resto de inmobiliarias cotizadas?

Los resultados de colonial, cuya actividad en el área residencial es ya residual, tienen un extraño efecto. En 2009 el margen bruto alcanzó el 18% frente al 15% en 2008. Los datos no llegan por un aumento de ventas, sino por un recorte en los gastos. Así, en 2009 ingresó 93,2 millones de euros, frente a los 185,9 millones del año pasado. Los gastos asociados a dichas ventas quedaron el pasado año en 76,2 millones, un 52% menos que en 2008

El resto de inmobiliarias no publican estos datos en sus resultados anuales. Martinsa-fadesa o afirma omiten los márgenes brutos obtenidos por la venta de viviendas y sólo publican el número de viviendas vendidas. Así, martinsa-fadesa, en concurso de acreedores, se desprendió de 1.942 unidades, mientras que en 2008 vendió 2.327 casas

Por su parte, afirma escrituró un total de 426 viviendas en 2009 casi la mitad que en 2008, cuando se escrituraron 980 casas. Parquesol aún no ha remitido a la cnmv información sobre los resultados de 2009

43 Comentarios:

Bueno, no está nada mal, según beneficios declarados, en metrovacesa tenían un 30% de margen en 2008 y casi un 40% en 2006, vendiendo a mansalva.

Es decir, en la venta de un piso de 200.000 euros, su margen llegó a ser de casi 55.000 euros y eun uno de 300.000 euros, su margen fué de mas de 82.000 euros.

Y eso fiandonos de los datos que ellos mismos dan.

Ahora entendemos el precio al que llegaron los pisos

Saludos

Es que para ganar un 7% lo metes a plazo fijo y no arriegas: no creas puestos de trabajo, no asumes responsabilidad decenal, no se te mata ningún obrero que sólo se pone el casco y el arnés en las manifestaciones....

La prima de riesgo (el margen de beneficio) debe ser mayor, cuanto más dinero inviertes y cuanto más riesgos asumes.

No me extraña que todos los obreros de la construcción estén en el paro. Como digo, duermes mucho más tranquilo metiéndolo a plazo fijo y ganando un 5%, que metiéndote en semenjantes berenjenales para ganar un 7%.

¿Y que dinero invertían ellos? Se ha visto que:

- O se lo prestaba el banco

- O lo adelantaban los clientes

Ellos no tenían pasta, así que ¿Qué dinero iban a meter en el banco al 7%?

El negocio era llevarse unos márgenes abusivos sin arriesgar nada. De hecho, en cuanto los clientes han dejado de existir, ellos han dejado de pagar al banco.

No se como se hacen las cuentas, pero creo (Corregidme si me equivoco), que a un piso que se construye por 300.000, un 37'5% de margen supone un incremento de mas de 110.000€ extras, que se llevan crudo.

Me referia a 300.000 precio de venta, no a margen sobre 300.000 precio de costo.

Y "para luego queremos que nos contraten", decirte que entre un 7% que dices a plazo y casi un 40% que es lo que tenían de margen en 2006, hay un amplio abanico de posibilidades... ni tanto ni tan calvo.

Y por cierto, a ver donde conseguias un 7% a plazo fijo hace 3-4 años.

Si ganaban un 37,9 % en 2006 eso supone que un piso que les costaba hacer 145.000 euros, lo vendian en 200.000

Ganando un 15-20% (3-4 veces mas que lo que podrías conseguir a plazo fijo) estás ahorrando al comprador entre 26.000 y 33.000 euros, además del porcentaje correspondiente en gastos de iva, escrituras etc. un dinero verdaderamente importante para una economía media, entre 1 y 2 años de salario bruto, que es bastante. Si nos vamos a salario neto, todavía peor.

No digo que no se deba ganar mas en un negocio que manteniendo un dinero a plazo fijo, sino que los márgenes que ponían son los que han hecho que buena parte de los posibles clientes de sus pisos, quedaran fuera del mercado, y esos márgenes estaban 10 veces por encima del plazo fijo en esa época, que de manera continua no superaba el 3% de interés anual. No cuento las ofertas de 8% de interés a 1 mes de ing direct o similares, porque son eso... solo por un mes.

Saludos

Gracias por la aclaracion.

La banca intenta gestionar los inmuebles 'en la sombra'

Publicado el 09-03-10 , por M. Martínez

La banca no quiere pisos. Los inmuebles suponen gastos de mantenimiento, consumo de provisiones y capital, y coste de oportunidad. El sector intenta acelerar la venta de su cartera inmobiliaria, unos 50.000 millones de euros (ver gráfico), prepararse para recibir nuevos activos en los próximos meses, y tratar de contener al máximo su número.

La única caja con beneficios algo relevantes, la caixa, 100 millones. La pregunta de siempre, ¿Siendo la tercera entidad financiera de España, cómo es que da beneficios que están muy por debajo de los que consiguen el santander y el bbva solo por la actividad que estos desarrolan en España? La obra social no supondrá más de doscientos o trescientos millones. Así pues o están mucho peor gestionadas las cajas o el dinero fluye a otras riberas políticamente más afortunadas. Lo dice muy bien un comentario de "el economista": gran número de inversiones poco rentables que interesa políticamente a partidos de la CCAA en la que se encuentra dicha caja. En el ministerio de economía se estudia si reforma la ley de cajas de ahorro, pero dicen que no quieren hacerlo ahora para no entorpecer la aplicación del frob. Parece que ni salgado ni zapatero tienen valor de poner a los sátrapas autonómicos socialistas en su sitio, obligándoles a aceptar fusiones fuera de las comunidades, punto éste en que rajoy está a la misma patética e irresponsable altura. De que el banco de España coja el toro por los cuernos con las cajas, ni hablamos. Ahí probablemente no se trata de reformar ninguna norma sino de aplicar las que ya existen en lugar de sacarle brillo al carné del partido.

A ver - con todo la clima de tormenta economica que nos rodea, ellos quejan que tienen que aceptar *ganancias* de 7% en lugar del 30% que estaban acustombrado a llevar. Y usando dinero prestado para financiarlo todo. "No, no no, no se puede bajar los precios". Claro...

Este noticia me dice todo.

No teneis ni idea. Si el margen bruto es inferior al 10% significa que esta empresas están perdiendo dinero. Porque sólo los gastos financieros suponen de media entre un 12% y un 15% del coste de una promoción. Desde que una promotora compra el terreno consume dinero y empieza a pagar intereses de ese dinero, y hasta que no vende el producto no recupera el dinero. Además hay costes comerciales y costes administrativos. Si además el proceso de venta se alarga se van incrementando los costes financieros y comerciales. Además se incurre en otros, por el pago de mantenimiento de esas viviendas (comunidad e ibi). Esa es la razón por la que se vende a pérdidas. Se hace borrón y cuenta nueva.

Para poder comentar debes Acceder con tu cuenta