La Subida del 18,7% en la venta de viviendas Presentada esta semana por el instituto nacional de estadística (ine) ha provocado alegría e incredulidad casi a partes iguales. La gran duda que últimamente ha generado esta estadística es si incluye o no los pisos que están pasando a los bancos procedentes de ejecuciones de hipotecas o daciones de pago por la crisis inmobiliaria y económica

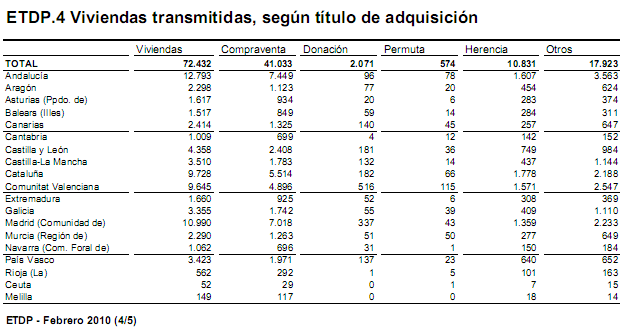

Lo primero que hay que saber es que la estadística de transmisiones de viviendas, como cualquier otra finca, se divide en: compraventas, donaciones, permutas, herencias y otros. El dato más popular y el que suele publicarse en los medios de comunicación es el de compraventas, ya que se entiende que es el mejor termómetro de la marcha de las ventas. Además, el propio ine le otorga mayor importancia y lo destaca más en sus notas de prensa

idealista news se ha puesto en contacto con la responsable del ine encargada de elaborar el dato de transmisiones de fincas para tratar de poner luz al tema, explicar si los ascensos que se están publicando tienen letra pequeña y en especial para saber de forma clara si los pisos que llegan a los bancos están incluidos en las estadísticas y de qué forma

La respuesta del ine es clara y no deja lugar a la duda. “Los pisos que llegan a los bancos ni están ni han estado incluidos dentro de apartado de ’compraventa’ de viviendas, sino en el apartado de ‘otros’”. La responsable del ine explica que "las viviendas que por impago acaban subastadas y en manos de un banco porque nadie las adquiere son ejecuciones hipotecarias y están registradas dentro del apartado 'otros'. Igualmente, si la vivienda se subasta y se la queda un comprador queda registrada como transmisión por adjudicación judicial y también cae dentro del apartado 'otros', nunca dentro de compraventas”

¿Y si la vivienda pasa de un promotor al banco?. "En este caso, tampoco. Si un promotor no pueda hacer frente a sus deudas y acuerda con el banco traspasarle viviendas para compensar su crédito es una dación en pago y también se registra en la casilla de 'otros'”, donde además de todas estas casuísticas también se incluyen otras que no encajan en ningún supuesto previsto

Por lo tanto, tal y como explica el ine, el dato de compraventas que apareció el pasado lunes en los medios sobre una subida del 18,7% interanual, hasta los 41.033 viviendas, sólo incluye lo que la mayoría entendemos por ventas comunes y habría que achacarla a factores que fomentan la compra de viviendas. Su nota metodológica define la compraventa como un título de adquisición consistente en que "uno de los contratantes se obliga a entregar una cosa determinada y el otro a pagar por ella un precio cierto, en dinero o signo que lo represente"

Un apunte muy a tener en cuenta es que la fecha de compraventa de referencia en la que aparece en la estadística es la del momento en el que queda apuntada en el registro de la propiedad y no en el momento de la firma. Fuentes del sector explican que entre una fecha y otra pueden pasar alrededor de 90 días, por lo que los datos que actualmente se están conociendo son de firmas realizadas meses atrás

Consulta el pdf original publicado por el ine

Noticias relacionadas:

Bernardos: "2010 es un año espejismo en la venta de viviendas"

¿En qué zonas crece más la venta de viviendas?

¿Qué opinan otros expertos de la mejora en la venta de viviendas?

85 Comentarios:

Buen apunte, no hay nada como los datos.

Según entiendo es que la subida del 18.7 si son datos de ventas como las consideramos las personas normales y parece que se realizado con cierto sentido, sin incluir permutas, donaciones, ejecuciones,...

Según entiendo es que estos datos, al producirse el desfase entre c-v y registro, pueden ser de hace 90 dias, es decir, que la noticia buena empezo antes de febrero.

Puede que el sector este dejando de sufrir y que se comporte con cierta normalidad. Me parecen muchas en proyeccion anual 41000*12 = 500.000 para un año. Un poco por encima de la tasa de renovacion del parque que hablan los "expertos".

Mi opinión es que se esta estabilizando pero si los precios vuelven a subir volvera a recaer, es decir, cuando suba el iva subiran los pisos 2500 € y no facilitará la salida. Esta subida la tendrán que asumir los vendedores, si volvemos a especular y subimos los precios el mercado no se estabilizará y nadie comprará y nadie vendera... todos pierden por un mercado inestable.

Ni alzista ni bajista

Si son compraventas registrasdas en febrero, que por término medio se firmaron tres meses antes, estamos hablando del repunte habitual de fin de año (noviembre-diciembre). En todo caso, el incremento sigue referido también a ese mismo periodo del año anterior.

Sin embargo, la percepción es que el primer trimestre ha vuelto a ser malo para la compraventa y que ello está obligando a rebajar precios. Lo que sucede es que este retroceso de las ventas lo conoceremos con cinco meses de demora (tres de retardo entre firma y registro, más 2 que tarda el ine en sacar la estadística).

Si los datos son de hace 3 meses, los siguientes serán aún mejores, y no creo que la subida del iva los frene, ya que los chollos se han acabado y los vendedores tienden a subir ante la escasa oferta en las zonas céntricas y la creciente demanda, además de que los vendedores en apuros son cada vez menos.

Mucho ha mejorado el mercado para tener estos datos de diciembre con el invierno tan duro que hemos pasado, en primavera deben de ser aún mejores, definitivamente se está recuperando el sector.

Tomado textualmente de la publicidad de bancaja en la radio:

"Con el compromiso bancaja, cualquiera puede comprar casa y no pagar nada de hipoteca durante los primeros tres años".

¿CualquierA?

Si voy a la sucursal de bancaja con el anuncio en la mano, y no me dan la hipoteca, entonces se trata de publicidad engañosa. ¿Dónde está el control del banco de España?

Si voy a la sucursal de bancaja con el anuncio en la mano, y me dan la hipoteca sin más, entonces no están realizando ningún análisis de riesgos. ¿Dónde está el control del banco de España?

Tomado textualmente de la publicidad de bancaja en la radio:

"Con el compromiso bancaja, cualquiera puede comprar casa y no pagar nada de hipoteca durante los primeros tres años".

-----------------

¿No se trata más bien de: "quítame de encima el piso de mi balance, que ya veremos dentro de tres años cómo está la cosa"? ¿Quién puede permitirse hacer eso? Pues las cajas de ahorros, que disparan con pólvora de rey. Dentro de tres años pagaremos todos las provisiones que deban hacer por mora, una vez más.

¿No se trata más bien de: "quítame de encima el piso de mi balance, que ya veremos dentro de tres años cómo está la cosa"? ¿Quién puede permitirse hacer eso? Pues las cajas de ahorros, que disparan con pólvora de rey. Dentro de tres años pagaremos todos las provisiones que deban hacer por mora, una vez más.

-----------------

Así es. No hay más que mirar en su página web:

"La financiación del Compromiso Vivienda Bancaja 2010 es exclusiva para particulares que compren un inmueble de Bancaja Habitat acogido a este compromiso. La vivienda, garaje o trastero debe destinarse a uso propio.

Esta financiación significa que no pagarás nada de capital e intereses durante 3 años. Tampoco pagarás comisión de apertura ni de estudio. Los intereses de los 3 años no se acumulan, sino que se empieza a pagar el cuarto año como si hubieras comprado la vivienda en ese momento."

Es decir, les da igual que tengas ingresos o no los tengas. Lo que quieren es que firmes, para quitarse de encima los pisos. Y dentro de tres años, pues ya veremos.

Las cajas están dirigidas por los políticos de turno. No se rigen por criterios empresariales o de rentabilidad, ni siquiera con una mínima responsabilidad tal y como puede comprobarse.

A fin de cuentas, si toman decisiones financieras equivocadas, me lo quitarán de mis impuestos y ya está, como ha sucedido con la caja castilla-la mancha. ¿Dónde está el control del banco de España?

Esta financiación significa que no pagarás nada de capital e intereses durante 3 años. Tampoco pagarás comisión de apertura ni de estudio. Los intereses de los 3 años no se acumulan, sino que se empieza a pagar el cuarto año como si hubieras comprado la vivienda en ese momento."

--------

Claro, así pueden subir las compraventas de vivienda: otorgando hipotecas a cualquiera con dinero público, y trasladando el problema a tres años vista.

(Bancaja) Esta financiación significa que no pagarás nada de capital e intereses durante 3 años. Tampoco pagarás comisión de apertura ni de estudio. Los intereses de los 3 años no se acumulan, sino que se empieza a pagar el cuarto año como si hubieras comprado la vivienda en ese momento."

---------

¿Pero es que nadie va a poner coto a esta situación? No digo ya los políticos, porque son precisamente ellos los que gobiernan las cajas. Ya sé que es una ingenuidad, pero, ¿El banco de España quizás?

¿Pero es que nadie va a poner coto a esta situación? No digo ya los políticos, porque son precisamente ellos los que gobiernan las cajas. Ya sé que es una ingenuidad, pero, ¿El banco de España quizás?

Me temo que no, a nadie le importamos un pito

Ellos se ponen a pasarselo de p. Madre jugando a la memoria historica, y reabriendo viejas historias que si a alguien le importan es a mi abuelo (que pasa de esto)

Nuestros problemas, no son los suyos ellos se siguen forrando, como bono por ejemplo. Y tu y yo a 800 euros mes, mientras dure

Son unos.....

Para poder comentar debes Acceder con tu cuenta