La Subida del 18,7% en la venta de viviendas Presentada esta semana por el instituto nacional de estadística (ine) ha provocado alegría e incredulidad casi a partes iguales. La gran duda que últimamente ha generado esta estadística es si incluye o no los pisos que están pasando a los bancos procedentes de ejecuciones de hipotecas o daciones de pago por la crisis inmobiliaria y económica

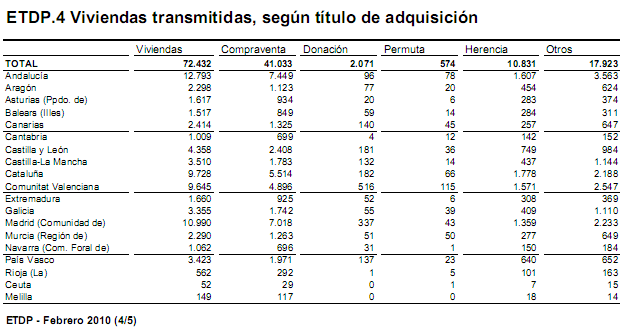

Lo primero que hay que saber es que la estadística de transmisiones de viviendas, como cualquier otra finca, se divide en: compraventas, donaciones, permutas, herencias y otros. El dato más popular y el que suele publicarse en los medios de comunicación es el de compraventas, ya que se entiende que es el mejor termómetro de la marcha de las ventas. Además, el propio ine le otorga mayor importancia y lo destaca más en sus notas de prensa

idealista news se ha puesto en contacto con la responsable del ine encargada de elaborar el dato de transmisiones de fincas para tratar de poner luz al tema, explicar si los ascensos que se están publicando tienen letra pequeña y en especial para saber de forma clara si los pisos que llegan a los bancos están incluidos en las estadísticas y de qué forma

La respuesta del ine es clara y no deja lugar a la duda. “Los pisos que llegan a los bancos ni están ni han estado incluidos dentro de apartado de ’compraventa’ de viviendas, sino en el apartado de ‘otros’”. La responsable del ine explica que "las viviendas que por impago acaban subastadas y en manos de un banco porque nadie las adquiere son ejecuciones hipotecarias y están registradas dentro del apartado 'otros'. Igualmente, si la vivienda se subasta y se la queda un comprador queda registrada como transmisión por adjudicación judicial y también cae dentro del apartado 'otros', nunca dentro de compraventas”

¿Y si la vivienda pasa de un promotor al banco?. "En este caso, tampoco. Si un promotor no pueda hacer frente a sus deudas y acuerda con el banco traspasarle viviendas para compensar su crédito es una dación en pago y también se registra en la casilla de 'otros'”, donde además de todas estas casuísticas también se incluyen otras que no encajan en ningún supuesto previsto

Por lo tanto, tal y como explica el ine, el dato de compraventas que apareció el pasado lunes en los medios sobre una subida del 18,7% interanual, hasta los 41.033 viviendas, sólo incluye lo que la mayoría entendemos por ventas comunes y habría que achacarla a factores que fomentan la compra de viviendas. Su nota metodológica define la compraventa como un título de adquisición consistente en que "uno de los contratantes se obliga a entregar una cosa determinada y el otro a pagar por ella un precio cierto, en dinero o signo que lo represente"

Un apunte muy a tener en cuenta es que la fecha de compraventa de referencia en la que aparece en la estadística es la del momento en el que queda apuntada en el registro de la propiedad y no en el momento de la firma. Fuentes del sector explican que entre una fecha y otra pueden pasar alrededor de 90 días, por lo que los datos que actualmente se están conociendo son de firmas realizadas meses atrás

Consulta el pdf original publicado por el ine

Noticias relacionadas:

Bernardos: "2010 es un año espejismo en la venta de viviendas"

¿En qué zonas crece más la venta de viviendas?

¿Qué opinan otros expertos de la mejora en la venta de viviendas?

85 Comentarios:

Noticias buenas para los vendedores: las ventas han subido, es un hecho. Sigue cayendo el inicio de viviendas (6700 en enero, que debe ser poco más o menos las que se derriban), es un hecho. Los precios se están estabilizando, es un hecho.

Noticias buenas para los compradores: el stock es enorme y se puede elegir, es un hecho. Con ese stock se puede negociar, es un hecho. El Euribor en mínimos y segguirá muy bajo unos años, que es importantísimo sobre todo al principio (luego la deuda se va reduciendo y las cuotas son menos sensibles al tipo de interes), es un hecho. Impositivamente es interesante comprar este año, es un hecho.

Noticias malas para los vendedores: o los pones al precio de los que realmente están vendiendo o no vendes, es un hecho. Por muchas que se vendan este año, no se venderán todas ni de largo, el año que viene habrá menos mercado, es un hecho. Muchos de los potenciales compradores están en paro o han visto caer sus ingresos en picado, es un hecho.

Noticias malas para los compradores: el precio sigue bajando, pero seguramente donde no lo quieren, es un hecho. Los vendedores con más apuros han bajado todo lo que podían y los menos apurados prefieren esperar, es un hecho. Conseguir un crédito está más complicado que nunca (salvo de los bancos, pisos con crédito promotor y particulares con hipoteca por el valor de la compraventa), lo que limita la posibilidad de elección, es un hecho.

Ante esto, los potenciales compradores pueden:

1.-Comprar ahora o comprar a partir del año que viene (como diría rajoy, unos y otros se pueden equivocar o no).

2.-no comprar nunca (porque como diría zapatero, la tierra es del viento).

Así es. No hay más que mirar en su página web:

"La financiación del Compromiso Vivienda Bancaja 2010 es exclusiva para particulares que compren un inmueble de Bancaja Habitat acogido a este compromiso. La vivienda, garaje o trastero debe destinarse a uso propio.

Esta financiación significa que no pagarás nada de capital e intereses durante 3 años. Tampoco pagarás comisión de apertura ni de estudio. Los intereses de los 3 años no se acumulan, sino que se empieza a pagar el cuarto año como si hubieras comprado la vivienda en ese momento."

Es decir, les da igual que tengas ingresos o no los tengas. Lo que quieren es que firmes, para quitarse de encima los pisos. Y dentro de tres años, pues ya veremos.

Las cajas están dirigidas por los políticos de turno. No se rigen por criterios empresariales o de rentabilidad, ni siquiera con una mínima responsabilidad tal y como puede comprobarse.

A fin de cuentas, si toman decisiones financieras equivocadas, me lo quitarán de mis impuestos y ya está, como ha sucedido con la caja castilla-la mancha. ¿Dónde está el control del banco de España?

__________________________________________________________________

Veis nunkis como al final tenian razon los mas extremistas

Y nos van a regalar las viviendasjajajjajajajaja aunque sea por tres años!!

Jajajajjajaajja que pais madre mia

Que pais!!!Ole mi España absurda

Jugada maestra de bancaja para mantener el precio de hoy a tres años vista, encima quitándose el muerto. El hipotecado tendrá que empezar a pagar un precio infladísimo cuando los pisos de alrededor valgan la tercera parte. El Euribor no se sabe donde estará pero el paro seguro que anda por las nubes. El piso volverá a bancaja y el hipotecado tendra una deuda de las que ya no estarán de moda.

Hay que ser h.p... será la necesidad

Lo que hace bancaja es una buena idea:

1.- Si un piso lo venderían en 120.000, lo ponen en unos 127.000 (y ya te cobran los intereses que generarían). El resultado final para comprador y banco es el mismo.

2.- de cara a balance, la venta supondrá un mayor beneficio, o menor perdida de los 7.000€, inmediatamente, mejora el resultado para bancaja de este ejercicio.

3.- que no haya que pagar en 3 años, no significa que se lo vayan a vender a cualquiera, para que bancaja le conceda la hipoteca, el comprador debe tener los mismos niveles de solvencia e ingresos recurrentes que para cualquier otra hipoteca. Obviamente como no hay pago en 3 años aunque el comprador pasará por el paro, no habría mora (ayuda a bancaja a bajar ese ratio).

4.- el comprador consigue su derecho de desgrabarse en el futuro.

5.- Bancaja se desprende de un inmueble y no tiene que seguir provisionando su valor hasta el 30% del coste de adquisición.

6.- muchos compradores potenciales están intentando vender su vivienda actual que se les ha quedado pequeña. Con estas condiciones el banco les permite mudarse ya y les da 3 años para vender su casa. En realidad, éstos son unos de los compradores que busca el banco. Gente de clase media-alta que quiere mejor vivienda de la actual pero que no encuentra comprador para la suya y si no lo consigue este año perderá el derecho a desgrabación el año que viene. Se supone que conseguirá vender su vivienda en 3 años y en ese momento, comenzará a amortizar anticipadamente.

Creo que es una buena idea.

Lo que hace bancaja es una buena idea:

----

A mí también me parecería buena idea, si no fuera porque la publicidad que anuncian en la radio dice textualmente: "con el compromiso bancaja, cualquiera puede comprar una casa y no pagar nada durante los tres primeros años". Lo dicen bien claro: cualquiera. O se trata de publicidad engañosa, o no hacen análisis de riesgos.

Hace poco lei que se embargaban 500 casas al día, lo que viene siendo unas 500 familias al día, todo un atropello contra la dignidad humana y una buena forma de medir la catadura moral de nuestros políticos........ basura

Y eso que tenemos el Euribor en minimos historicos!!!!

Yo no se cuantos pisos se venden , pero muchos tienen que ser para que se acabe el stock tan famoso ¿Me equivovo?

Por no decir que a unos cuantos de los que compran hoy se lo embargarán mañAna.

Yo no me alegro de que se vendan pisos a precios de oro. Si sera una buena noticia cuando lleguemos al pleno empleo , pero me parece que me moriré sin verlo.

Esperaremos a ver que se inventa está gentuza que manda cuando llegue el 2011, suba el Euribor, el iva , quiten ayudas y demás pàra seguir jodiendo la vida al ciudadano que solo quiere un techo y no convertirse en un esclavo con dificultades para conciliar el sueño.

Podemos retrasas el golpetazo pero la que nos vamos a dar en España no tiene comparación, esto no se cuando será , pero que ocurrirá, seguro.

"Hace poco lei que se embargaban 500 casas al día, lo que viene siendo unas 500 familias al día, todo un atropello contra la dignidad humana y una buena forma de medir la catadura moral de nuestros políticos........ basura

Y eso que tenemos el Euribor en minimos historicos!!!!"

Estoy de acuerdo en lo de la catadura moral de los politicos, pero no estoy de acuerdo en que sea un atropello lo de los embargos. Todas las personas honradas y coherentes tendriamos que alegrarnos y hasta celebrar que a la gente sinverguenza que ha calculado mal sus posibilidades y se ha puesto a especular con dinero prestado, les embarguen y les metan en la carcel si es necesario. Creo que es necesario de inmediato una reforma legal para que aquellas personas que no puedan devolver sus deudas adquiridas, tengan fuertes sanciones incluso penas de prision.

Estoy de acuerdo en lo de la catadura moral de los politicos, pero no estoy de acuerdo en que sea un atropello lo de los embargos. Todas las personas honradas y coherentes tendriamos que alegrarnos y hasta celebrar que a la gente sinverguenza que ha calculado mal sus posibilidades y se ha puesto a especular con dinero prestado, les embarguen y les metan en la carcel si es necesario. Creo que es necesario de inmediato una reforma legal para que aquellas personas que no puedan devolver sus deudas adquiridas, tengan fuertes sanciones incluso penas de prision.

----------------------------------------------------------------

Casi logras que nos creamos que eres un cretino sin corazon que mete a todo el mundo en el mismo saco.

Pero solo ers un burdo provocador

La de sandeces que hay que leer.

Y todos los bocazas de las daciones y los embargos ahora que dicen? supongo que la rabia les impide respirar y se han asfixiado....

Perdón? no me lo creo, ni de idealista que llame al INe, ni de losa datos del gobierno Ine, 40.000 transmisiones mensuales, je je je bueno se pude engañar de muchas maneras pero 40.000 en un mes? ostia, perdón pero no me locreo

Preguntad al Ine si cuentan las daciones a bancos ( no directamente claro ) sino mediante una empresa:

Ejemplo Banco Santander = Altamira

Banco Sabadell = Solvia

Caixa Catalunya = procam

Cuando uno se informa, se informa bien y 40.000 pues va a ser que no? lo meires como lo mires

Para poder comentar debes Acceder con tu cuenta