El sector inmobiliario actual es como una presa, mientras que su recuperación se parece más a una carretera. Con estas metáforas explica Juan Fernández-Aceytuno, presidente de ST Sociedad de Tasación, la realidad actual del ladrillo español: el mercado es como un lago que se sigue secando porque no entra agua (crédito nuevo) en cantidad suficiente, mientras que su mejora dependerá de la mayor o menor potencia de los activos (viviendas) y las zonas geográficas en las que se encuentren, igual que un Mercedes no circula por una autopista, ni sale de ella, como un Seat.

El estado de salud actual del mercado inmobiliario y las dudas sobre cómo se comportará a corto plazo concentran muchas de las conversaciones de promotores, constructores, agentes inmobiliarios, inversores e incluso compradores. Aunque el consenso de expertos inmobiliarios no tiene dudas de que el ajuste que necesitaba el sector ya ha concluido y que los últimos datos arrojan mejoras evidentes, muchos están convencidos de que todavía no podemos hablar de una recuperación plena.

“Estamos más cerca de la palabra estabilización que de recuperación. Nuestra valoración es de un escenario de estabilización absoluta”, asegura Fernández-Aceytuno. Estos son sus argumentos:

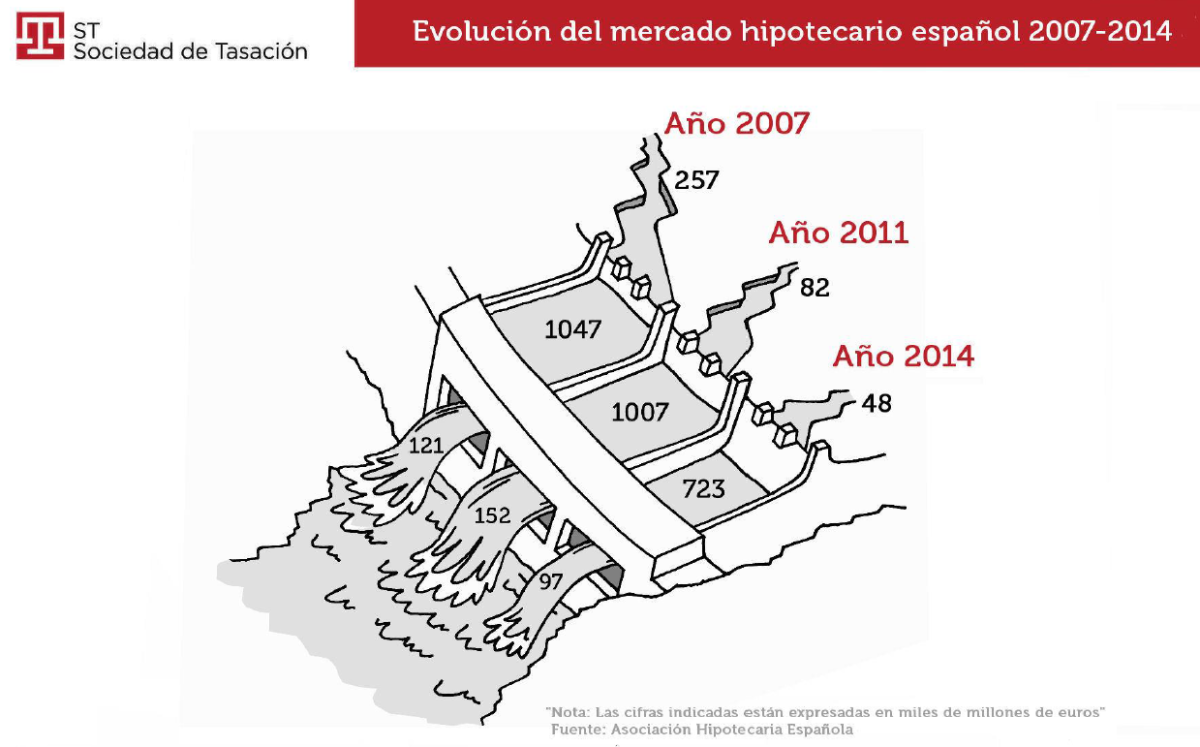

Todavía sale más agua de la presa de la que entra

Para Aceytuno, uno de los datos que deja entrever que todavía no hay recuperación es que el saldo de crédito hipotecario continúa retrocediendo porque se están amortizando más préstamos que nuevos se están formalizando. “De momento, la presa está abierta. Sale más agua de la que entra”, insiste.

Según los datos de la Asociación Hipotecaria Española (AHE), en 2007, el año de máximo apogeo del sector inmobiliario, se formalizaron créditos hipotecarios por valor de 257.000 millones de euros, mientras que se cancelaron otros por valor de 121.000 millones de euros. Es decir, salió la mitad del agua de la que entró, según el responsable de Sociedad de Tasación.

En cambio, en 2011, con el proceso de reajuste en marcha, apenas entraron 82.000 millones de euros de nuevo crédito, mientras que salieron 152.000 millones. Algo similar ocurrió el año pasado, cuando se firmaron préstamos hipotecarios por valor de 48.000 millones de euros, mientras que se cancelaron 97.000 millones.

Como no puede ser de otra forma, estas constantes salidas han provocado una reducción de la capacidad del lago, que si en 2007 estaba formada por 1,047 billones de euros, a cierre de 2014 su presa estaba compuesta por 723.000 millones de euros. Una tendencia que de momento se mantiene en el mercado. El último dato disponible de la AHE, correspondiente al mes de septiembre, apunta a que el saldo vivo de crédito hipotecario actual ronda los 687.000 millones de euros.

Desde los máximos de 2007, por tanto, el stock de crédito hipotecario se ha reducido en más de una tercera parte. Todo un varapalo para la banca, que en estos años ha visto cómo el volumen de préstamos a los que aplica intereses para hacer negocio se ha reducido en unos 360.000 millones de euros. Un escenario que le ha obligado a abrir de nuevo el grifo del crédito.

Con una reactivación económica en marcha, una tasa de desempleo a la baja y un repunte del consumo estable, el sector financiero ha decidido abaratar y ablandar las exigencias de las hipotecas para volver a llenar el lago del crédito. Como muestra, basta recordar que el Instituto Nacional de Estadística ya ha contabilizado 16 meses consecutivos de repuntes en lo que se refiere a la concesión de hipotecas para la adquisición de viviendas.

Pero ni aun así se puede hablar de recuperación. “La evidencia de que el ciclo realmente crece es que se igualen el número de hipotecas y el transacciones . Algo que, de momento, no está sucediendo”, reconoce Aceytuno. Según el INE, en lo que llevamos de año se han concedido cerca de 163.200 hipotecas, mientras que se han realizado prácticamente 240.000 transacciones; esto es, un 47% más.

El futuro se parece más a una autopista que al AVE

La concesión de hipotecas no es la única variable que está subiendo. La confianza inmobiliaria se encuentra en fase de expansión, se están comprando más viviendas que el año pasado y los precios, en muchos lugares de España, están subiendo. Sin embargo, lo que dejan muy claro los expertos es que las mejoras no están llegando a todos los territorios y que ni siquiera hay similitudes en aquellos donde la situación se va encauzando.

“El futuro del sector lo veo más como una autopista que como un AVE. No creo que las mejoras vayan a ser rápidas, sino que dependerán de la potencia que tenga cada uno, igual que en una autopista: no sale igual de rápido ni en las mismas condiciones un Ferrari que un coche cualquiera”, sostiene.

Como recuerda Sociedad de Tasación, la vivienda nueva acumula dos trimestres consecutivos dibujando un escenario de dientes de sierra, mientras que en el caso de las usadas esa misma tendencia de indecisión se prolonga ya desde hace diez trimestres.

Tampoco existe un stock de casas vacías homogéneo, sino que la mayoría se encuentra en unas regiones muy concretas. Según los cálculos de la asociación de promotores inmobiliarios de Madrid, Asprima, entre la Comunidad Valenciana, Castilla-La Mancha, Murcia y Andalucía aglutinan dos tercios del stock actual (suman alrededor de 300.000 viviendas) y el año que viene representarán aproximadamente el 40% de las casas sin vender (unas 240.000), mientras que entre Madrid y Barcelona apenas coparán 10.000.

El reloj inmobiliario adelanta más mejoas

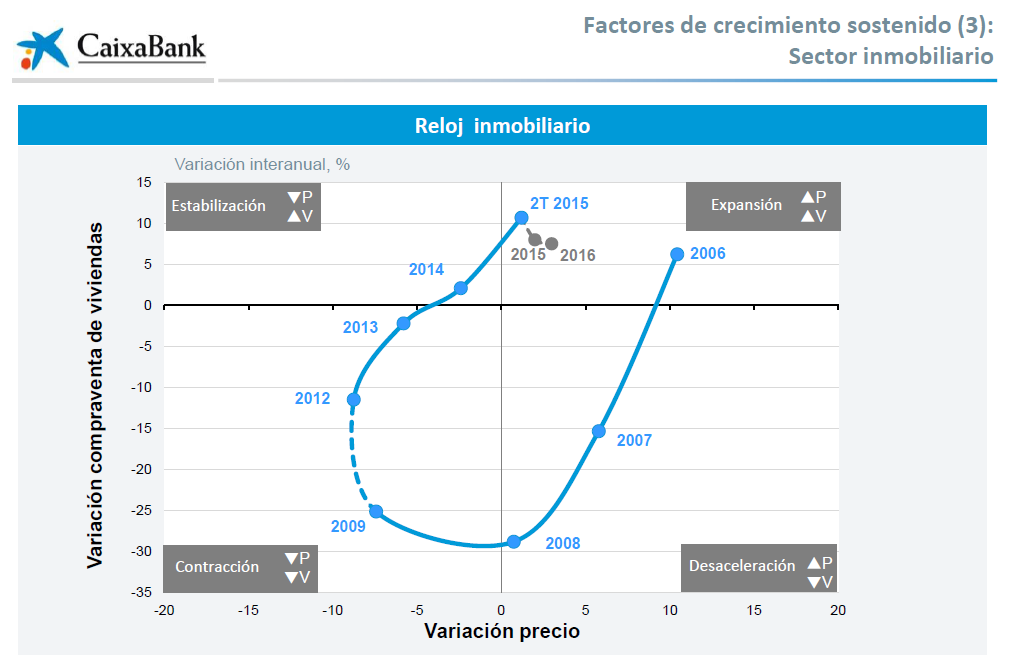

Si hay dos metáforas que nos enseñan cuál es el estado de salud actual del sector inmobiliario, hay otra que nos ayuda a observar el futuro. El servicio de estudios de Caixabank, por ejemplo, utiliza el bautizado reloj inmobiliario, que muestra el comportamiento que ha vivido el sector en los últimos años.

El gráfico muestra cómo en 2006 había subidas de precios y ventas, lo que situaba al sector en el ciclo expansivo. En cambio, en 2007 y 2008 los precios seguían al alza, pero las ventas empezaron a retroceder, dejando al sector en un periodo de desaceleración. Hasta 2013, el mercado de la vivienda entró en un ciclo de contracción, con precios y ventas en negativo, mientras que en 2014 la tendencia empezó a cambiar: los precios seguían a la baja, pero las ventas empezaban a animarse. Ya en 2015 las dos variables vuelven a entrar en terreno positivo, lo que significa que el sector está dando pasos en el camino de la recuperación.

“No sé si es una coincidencia, pero lo cierto es que las últimas décadas han dejado claro la importancia de los ciclos en el sector inmobiliario y que su duración es de unos ocho años: el ciclo más expansivo se produjo entre 1999 y 2006/2007, mientras que el correctivo ha durado hasta 2015. Ahora, por fin, entramos en un nuevo ciclo que debería durar varios años”, insiste Fernández-Aceytuno.

Su postura la comparte Ismael Clemente, presidente de la socimi Merlin Properties, quien asegura que “en ausencia de externalidades, estamos ante un ciclo positivo, al menos en el sector patrimonial, en el que deberíamos tener mucho viento de cola durante mucho tiempo. Si se gestiona bien, la actual fase expansiva del sector puede durar siete años”, sostuvo. Para Caixabank Research, al menos, la compraventa de viviendas subirá alrededor del 7% este año y el próximo, mientras que los precios repuntarán entre un 2% y un 3%.

El stock de vivienda nueva caerá de las 350.000 viviendas en 2016

El excedente de viviendas nuevas sin vender en España se reducirá una cuarta parte hasta las 349.377 casas durante el próximo año, según las estimaciones de los promotores constructores, después de alcanzar los 1,2 millones en 2008. Comunidad Valenciana, Castilla-La Mancha, Andalucía y Murcia siguen acaparando el 64% de ese stock de vivienda.

Del 50% de ‘invendibles’ al stock cero: los escenarios que maneja el Banco de España sobre la vivienda

El stock de vivienda existente se reducirá a la mitad en los próximos quince años, e incluso podría llegar a desaparecer si la población y la creación de nuevos hogares evoluciona mejor de lo previsto. Según el Banco de España, esta previsión sería posible si los 3 millones de nuevos hogares utilizasen todas las casas vacías pendientes de vender como primera vivienda. El escenario más conservador contempla una reducción del stock del 44% durante los próximos tres lustros.

La mitad de las provincias españolas tardarán 10 años en absorber el stock de viviendas

El excedente de vivienda en venta sigue siendo un lastre para el sector inmobiliario español. El último anuario inmobiliario de la firma R.R. de Acuña & Asociados refleja que la mitad de las provincias españolas tardarán entre 6 y 10 años en absorber el stock de casas tanto nuevas como usadas al ritmo actual de compraventas. Sólo Madrid y Navarra pueden presumir de ser las provincias donde el tiempo de disolución del stock es más bajo: de 2,5 a 3,5 años.

Madrid, Cantabria y Vizcaya, al frente de la normalización inmobiliaria

Las regiones con menor stock de viviendas como Madrid, Huelva, Ourense, Cantabria o Vizcaya son las que están volviendo más rápido a la normalidad en el mercado inmobiliario: concentran el mayor volumen de demanda, las compraventas avanzan con mayor fortaleza y donde la construcción ha empezado a reanimarse antes frente a las regiones que acumulan mayor stock.

¿Repunte en los precios de la vivienda? Los compradores aún piden descuentos de más del 20%

A pesar de la normalización del mercado inmobiliario y la cierta estabilización de los precios -que en algunas capitales han empezado incluso a subir-, una cosa es el montante al que se ofertan las casas y otra muy distinta lo que los posibles compradores están dispuestos a pagar por un inmueble.

6 Comentarios:

Me ha gustado lo de "más como una carretera que como un AVE". Estoy completamente de acuerdo. La subida de precios que ya comenzó en Madrid y Barcelona no tiene nada que ver con lo del resto de España. Ni las subidas en las zonas buenas tienen nada que ver con la evolución en las zonas menos buenas o malas.

Esto es como los salarios. Igual que no tenía sentido que un paleta ganara más que un ingeniero con experiencia, lo mismo una casa en una buena zona de Madrid puede valer lo que una casa en una zona buena de Valladolid (por decir otra capital).

Es lo que tienen las crisis...se producen ajustes y las cosas se colocan donde se deben colocar...hasta el próximo crecimiento sin control que traerá la próxima crisis.

Hay otra metáfora mucho mejor para explicar la situación del mercado inmobiliario.

Alguien tirando de la cadena de un retrete.

Lo de Madrid me hce gracia, tengo a mi prima allí de alquiler, es de los q cobran muy muy bien, y dice q no compra pues esta esperando el suyo así q con eso lo digo todo y vive en la parte noble así q creó q es igual para todos, mi prima se puede permitir una vivienda de un millón de euros pero es conciente q si se ahorra 200.000€ pues buenos son

En efecto, la sensación es de estabilización pero no de recuperación. Por ello es buen momento para COMPRAR PARA VIVIR, no para invertir ni especular, sin prisa pero sin pausa. Y, si se puede comprar sin financiación, o con la menor posible, ideal. Comprar vivienda para alquilarla o como inversión no lo veo. Hay que estar metiéndole muchos billetes, que se ven necesarios si es el lugar donde vives pero un quebradero de cabeza si no lo es; y ello, aunque la tengas alquilada: con la inseguridad jurídica que hay hoy día el alquiler es una lotería.

"Estamos más cerca de la palabra estabilización que de recuperación"

pues mira, estoy de acuerdo. aunque muchos digan por aqui que llevamos 2 años subiendo. y para otros que solo saben hablar de madrid e ignoran lo que pasa en el resto del pais interesadamente, porque no quieren ver lo que no les interesa ver.

Chancletero, por aquí hay algunos que decimos que llevamos UN AÑO subiendo no dos (eso no se lo he leído a nadie). Yo solo hablo de Madrid e ignoro el resto primero porque no lo conozco y segundo porque me importa un bledo.

Para poder comentar debes Acceder con tu cuenta