Que el mercado residencial continúa en fase de recuperación es un hecho. La demanda de vivienda sigue aumentando, la financiación bancaria cada vez es más barata, el precio del suelo ha comenzado a subir y la inversión en ladrillo es una buena alternativa ante un entorno de tipos al 0%. Con estos mimbres, Bankinter estima que la vivienda se revalorizará pero 'sólo' hasta un 5% este año y el que viene por dos frenos: el alto nivel de esfuerzo que se necesita para comprar y la cartera de viviendas con descuento que tiene Sareb.

“Los precios de la vivienda continuarán subiendo de forma modesta en el conjunto de España. Aunque el incremento se ha ralentizado en los primeros meses de 2016, la tendencia moderadamente alcista de los precios que venimos estimando en nuestros informes desde diciembre de 2013 mantiene su vigencia”. Así reza uno de los párrafos del informe sobre el sector inmobiliario de Bankinter.

La entidad financiera asegura que el crecimiento de la vivienda se verá limitado durante la segunda mitad de este año y en 2017 por dos frenos:

1.- El esfuerzo financiero por comprar vivienda: Bankinter recuerda que todavía comprar una casa exige dedicar 6,4 años de renta familiar, un nivel superior al de otros países que sólo se sostiene debido a la elevada propensión de la población española a la compra frente al alquiler (79% de viviendas en propiedad y uso).

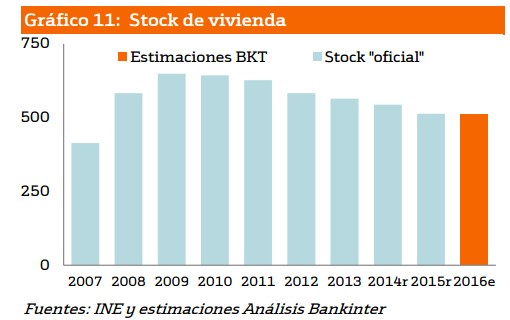

2.- Ventas de vivienda con descuento: Sareb cuenta con una cartera de 105.000 inmuebles, de los cuales el 48% son viviendas. Estos activos se irán comercializando en los próximos trimestres, lo que será un factor de presión a la baja para el precio medio de las compraventas.

No obstante, pese a estos dos factores, el banco, como ya hemos señalado, asegura que el precio de la vivienda subirá gracias a cuatro factores:

1.- Escasa oferta de vivienda nueva. El número de viviendas terminadas en España durante los 2014 y 2015 fue inferior a 50.000 anuales, lo que impide cubrir una demanda normalizada cercana a 250.000 viviendas nuevas. Esta ausencia de nueva oferta se puede acentuar en áreas ya muy consolidadas y con elevada demanda como el norte de Madrid, donde la paralización de la Operación Chamartín seguirá restringiendo la construcción de vivienda y presionando al alza los precios.

2.- Incrementos en el precio del suelo. Los precios del suelo urbano en España repuntaron un 5,2% en tasa interanual en el primer trimestre de este año y han subido en 5 de los últimos 6 trimestres. Si esta tendencia se consolida, es cuestión de tiempo que comience a repercutirse en los precios finales de la vivienda.

3.- Subidas consistentes en las grandes ciudades y áreas turísticas más demandadas. El aumento de precios en Madrid y Barcelona se está acelerando, con incrementos interanuales de un 5,1% y un 8,2% respectivamente y subidas ininterrumpidas durante los últimos 6 trimestres.

“Con Madrid y Barcelona como punta de lanza del incremento de precios en el segmento residencial, la tendencia positiva se está extendiendo a otras ciudades representativas, que comienzan a registrar las primeras subidas interanuales en el primer trimestre de 2016, como Valencia (+0,4%), Bilbao (+2,2%) o Málaga (+4,8%) y a zonas costeras con imagen premium y oferta más restringida.

4.- Los precios de los alquileres ya suben. El precio de la vivienda en alquiler se ha incrementado en España un 5,8% durante el segundo trimestre de 2016, hasta dejar el metro cuadrado en 7,8 euros al mes. En tasa interanual, el aumento es del 8,5%, según datos de idealista.com.

Además, según Bankinter, “en la medida en que se incrementen las pernoctaciones en apartamentos y pisos turísticos, los precios en áreas con mayor interés aumentarán ante la rentabilidad adicional que proporcionan estos arrendamientos turísticos”.

En líneas generales, Bankinter considera que el mercado residencial está consolidando la senda de recuperación iniciada en 2014. Este argumento lo apoyan en los siguientes datos: Las ventas de vivienda se han incrementado un 16,8% en términos acumulados hasta mayo, según el Consejo General del Notariado. La demanda está liderada por las ventas de vivienda usada, que repuntan un 20% y suponen más del 91% de las ventas de pisos. Los precios mantienen una tendencia alcista más moderada, tras haberse incrementado un 2,4% en tasa interanual en el primer trimestre de 2016.

“Por lo tanto, la primera mitad de año ha sido favorable para un sector residencial que debería ganar inercia durante los trimestres finales de 2016 y el año 2017”, señala Jesús Amador, analista de Bankinter.

¿Me puede pedir un vecino mi licencia de obra?

¿Estás haciendo reformas en casa y tu vecino te ha pedido ver tu licencia de obra? No eres el único. Las obras en comunidades de propietarios suelen despertar tanta curiosidad como dudas legales.

¿Cuáles son las zonas universitarias en Alicante? Barrios y residencias

Alicante es una ciudad dinámica y llena de oportunidades para estudiantes universitarios, especialmente en le área de San Vicente del Raspeig. Con una amplia oferta educativa y una calidad de vida envidiable, elegir la zona donde vivir es fundamental para disfrutar al máximo de la etapa universitaria. En este artículo te presentamos las principales zonas universitarias de Alicante, sus características, facilidades de transporte y servicios.

El Banco de España plantea poner coto a las hipotecas de riesgo

El Banco de España está valorando implantar límites a la concesión de hipotecas de riesgo, aquellos préstamos que superasen el 80% del valor del inmueble, con el objetivo de proteger la economía española de una posible nueva burbuja inmobiliaria. Un movimiento que responde al preocupante aumento de los precios de la vivienda y al incremento de la demanda de créditos hipotecarios, una combinación que podría generar inestabilidad en el sistema financiero si no se controla a tiempo.

Tipos de suelos para casas, ¿qué opciones hay y cómo elegirlo?

Llevar a cabo una reforma o construir un inmueble desde cero conlleva la toma de múltiples decisiones, y una de las más importantes consiste en elegir entre los diferentes tipos de suelo para casa.

Vivir en Níjar: mejores zonas, coste de vida y ventajas

Níjar, situado en pleno Cabo de Gata en la provincia de Almería, se ha convertido en uno de los destinos más atractivos para quienes buscan calidad de vida, autenticidad y la posibilidad de adquirir una vivienda a precios competitivos. Con numerosas localidades como Níjar pueblo, Las Negras o San José, residir aquí ofrece la tranquilidad de un entorno natural privilegiado. Descubre cómo es vivir en Níjar y sentir el Cabo de Gata día a día.

19 Comentarios:

pues antes, si lo hacian. hasta que se dieron cuenta de la estafa.

¿Nadie compra porque dentro de 10 años valga 120 o 60? Entonces, ¿nadie ha especulado con la vivienda en España?

En cuanto a que ahora "están comprando mucho", el último informe publicado aquí habla de 36.000 operaciones en junio de 2016, frente a las más de 100.000 de unos 10 años atrás.

Cada cierto tiempo surgen los vendepeines que se hacen eco de las "subidas" de precios en las viviendas de zonas tan "representativas" como Serrano en Madrid o Pedralbes en Barcelona.Representativas solo de rentas dudosas por sistema, que no tienen su origen en nominas honestas ,ni sus activos son financiados con hipoteca de sudor y sangre.Esas viviendas "premiun" con sus ornamentos señoriales y pretenciosos umbrales se compran con el producto de trapicheos, influencias y pelotazos que vienen y van entre suiza y las islas Caiman, al contado y en maletines.Que tiene que ver eso con la economia del esfuerzo diario de la mayoria de los españoles? Nada, y con el mercado inmobiliario que nos interesa a la mayoria, absolutamente nada.

no es lo mismo invertir diez millones de euros en construir una urbanización que invertir esos mismos diez millones en construir una fábrica. El país que invierte su capital en bienes que no producen nada más tras su finalización se acaba descapitalizando, y más aún cuando ese capital se ha pedido prestado y hay que detraer riqueza del sistema productivo para devolverlo a su vencimiento. Por tanto, regresar a ese modelo económico denota falta de iniciativa, o peor aún, resignación ante la idea de que los españoles solo podemos ser albañiles o desempleados.

La gente antes del estallido de la burbuja corria a hipotecarse porque estaban convencidos de que cada euro que pagasen mes a mes, se iba a multiplicar magicamente. Durante un tiempo fue asi, pero hoy ya sabemos todos lo que puede ser una hipoteca: una autentica soga al cuello. Ya nadie correrá a hipotecarse, los padres ya no animaran a sus hijos a " no perder tiempo y comprar cuanto antes". A partir de ahora, cada vez mas gente elegira una forma flexible de pagar por tener un techo, nada de comprometer sus ingresos de por vida

A ver , aclaremos conceptos. El que compra casa es porque quiere, y el que pide hipoteca esta pidiendo un crédito a un banco porque lo necesita o porque quiere. el banco puede concedértelo o no concedertelo. Si no tienes pasta para comprar a tocateja y el banco no te concede el crédito pues ya te quedas sin la posibilidad de pensar si compras o no. No puedes.

Os lo voy a resumir porque creo que habéis entrado en bucle: Ni la vivienda te la van a regalar, ni tampoco va a volver a estar tan cara como en picos de precios. Todo lo demás es gastar saliva

otro que piensa que, cuando algo baja de precio, es que lo regalan.

Pretender que la vivienda tenga precios razonables en función de los ingresos de los trabajadores en un momento y lugar determinado no es, de ninguna manera, pretender que se regalen las viviendas. Sin embargo, pretender que los precios vuelvan a subir cuando aún no se ha completado el ajuste necesario y el esfuerzo de compra sigue siendo desmesurado para la mayor parte de la población, sí denota un interés personal por volver a entrar en la espiral especulativa que tan desastrosa fue para los intereses generales.

Para poder comentar debes Acceder con tu cuenta