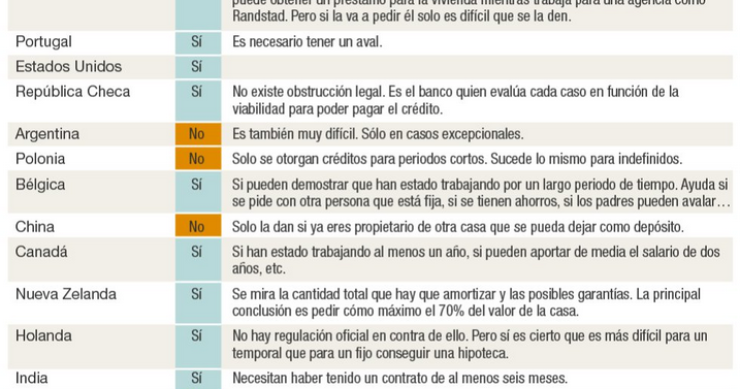

Hipotecas verdes: qué son y qué requisitos tienen

Estos préstamos son relativamente nuevos en el mercado. Sin embargo, gracias al nuevo enfoque sostenible y ecológico que está llamado a descarbonizar la economía y la sociedad en su conjunto, estos productos hipotecarios se volverán mucho más populares y atractivos para el consumidor medio en los próximos años. En líneas generales, las hipotecas verdes permiten financiar la compra o rehabilitación de una vivienda eficiente y suelen tener un interés más bajo que el de las hipotecas tradicionales.