Artículo escrito por Juan villén, responsable de idealista hipotecas

Las estadísticas mensuales publicadas por el instituto nacional de estadística (ine) sobre compraventa de viviendas y volumen de hipotecas sobre viviendas nos vienen mostrando desde el inicio de la crisis que la caída en el número de hipotecas es más fuerte que la experimentada en el volumen de transacciones de viviendas

A simple vista podemos ver que durante el boom inmobiliario se concedían muchas más hipotecas sobre viviendas que transacciones de compraventa, lo cual indicaba que muchas familias estaban utilizando las viviendas como garantías para otros fines, como podrían ser la refinanciación de deudas y aportación de garantías adicionales para la compra de vivienda de algún familiar

Dicho de otro modo, mientras que los datos de compraventas de viviendas sí están acotados a las transacciones específicas de viviendas urbanas, las correspondientes a las hipotecas no se ofrecen desglosadas, por lo que se incluyen todo tipo de hipotecas formalizadas; esto explica que al inicio de la crisis se formalizaran un 60% más de hipotecas que de compraventas

Para entender mejor cuál ha sido la evolución real de las hipotecas específicamente constituidas para la financiación de una compraventa de vivienda, y así extrapolar cuál es el volumen de compraventas que se pagan al contado, hemos acudido a los datos ofrecidos por el centro de información estadística del notariado, donde sí se ofrece un desglose del tipo de hipotecas

Vaya por delante una diferenciación entre ambas fuentes: mientras que los datos de los notarios corresponden a los actos por ellos intervenidos cada mes, los datos del ine toman como fuente la información de los registros de la propiedad, lo cual supone un retraso de 1-2 meses (período en el que suele tardarse en inscribir una compraventa o una hipoteca en el registro correspondiente); por este motivo, los datos no coinciden exactamente en fechas

Asimismo, la información extraída de la base de datos notarial adolece de total exactitud, pues en torno al 35% de los actos no se encuentran desglosados por tipo de hipoteca; a los efectos de este análisis, hemos extrapolado la información correspondiente al 65% donde sí consta el motivo de la hipoteca

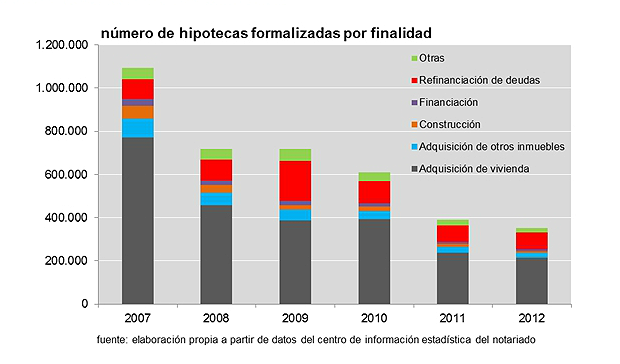

Hechas estas aclaraciones, veamos cuál es el desglose de las hipotecas constituidas en estos últimos años:

Como es lógico, el objeto principal de la constitución de una hipoteca es la adquisición de una vivienda; sin embargo, mientras que en el año 2007 éstas suponían un 85% del total, durante el año 2012 este dato bajó hasta el 79%

Cabe resaltar en este desglose la evolución de la refinanciación de deudas: en el año 2009 el volumen de refinanciaciones se duplicó frente a las registradas en el año 2007, reduciéndose a este nivel de nuevo en los años 2011 y 2012. Esto no es más que un fiel reflejo de la dureza de la crisis, y cómo los bancos se dedicaron masivamente a refinanciar préstamos cuando le vieron las orejas al lobo, y la inevitable recurrencia a esta facilidad por parte de los deudores para tratar de cumplir sus obligaciones de pago

Asimismo, las hipotecas para financiación empresarial, así como las destinadas a la construcción, casi han desaparecido (recordemos que la información mostrada corresponde a nº de actos, obviamente para estos dos conceptos los importes medios por transacción son muy superiores a los de las hipotecas de compraventa)

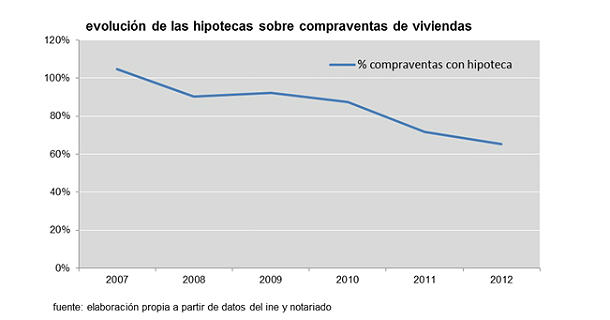

Pero volvamos al volumen de hipotecas para compra de vivienda. Según la información del notariado, se habrían formalizado 215.118 hipotecas para compra de vivienda en todo el año 2012; si tomamos los datos del ine, entre marzo de 2011 y febrero de 2012 (para tratar de igualar el efecto retraso del registro), estamos hablando de 329.843 compraventas de viviendas. Esto significaría que en torno al 35% de las compraventas se estarían pagando al contado

Como contraste, durante los años 2007, 2008 y 2009, menos del 10% de las compraventas se abonaban en efectivo

Nota sobre el gráfico: dado que se trata de una extrapolación sobre datos no homogéneos, el resultado del año 2007 es superior al 100% cuando por lógica conceptual no debería superarlo; aun así, la tendencia es significativa

¿Qué factores explican esta caída en picado?

La explicación más recurrente a esta caída del volumen de compraventas financiadas suele aplicarse al cierre del grifo crediticio por parte de los bancos. Sin embargo, no podemos achacar toda la culpa al sector financiero

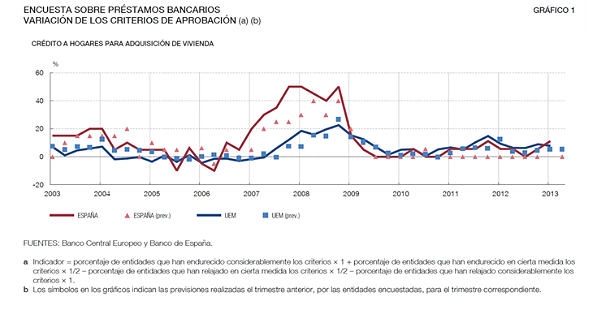

El banco de España publica trimestralmente una encuesta sobre préstamos bancarios, donde se analiza cuál es la postura tanto de la oferta como de la demanda respecto a los préstamos para adquisición de vivienda (entre otras finalidades)

Pues bien, hemos extraído de su último boletín económico la evolución de esta encuesta, donde podemos observar el desglose de los factores que motivan este menor volumen de hipotecas

Para entender bien ambos gráficos, unas aclaraciones preliminares:

- El dato relevante es la línea roja continua, siendo la azul la correspondiente a la zona euro y las discontinuas las estimaciones previas de ambas

- Los gráficos muestran variaciones en oferta y demanda, lo cual significa que para la oferta (criterios de aprobación de los bancos), cuanto mayor sea el dato más estrictos son los criterios de riesgo, y en el caso de la demanda (petición de los consumidores), cuanto más negativo es el dato, menor volumen de solicitudes de hipotecas

- Por último, cada dato representa la variación sobre el trimestre anterior, es decir, si el dato es cercano a cero significa que no hay cambios relevantes

Hechas estas puntualizaciones, vayamos al detalle

Por el lado de la oferta de hipotecas por parte de los bancos vemos 3 fases diferenciadas: una primera estable e incluso con relajación de criterios en el período álgido de la burbuja (2005-2006); una segunda de endurecimiento continuado de los criterios (que se inicia poco antes del estallido de la crisis y se mantiene durante 2 años hasta 2009; y una tercera de mantenimiento de criterios desde entonces

Dicho de otro modo, los bancos restringieron mucho sus criterios de aceptación rápidamente, pero desde hace 3 años no han variado su política

En el desglose de los argumentos que esgrimen los bancos para cerrar el grifo del crédito, ocupan el primer lugar los altos costes de financiación y la baja disponibilidad de fondos. No parece que se esté confiando en la barra libre de liquidez del banco central europeo, pues lo lógico es que ésta se termine más pronto que tarde. En segundo lugar se encuentran las expectativas relativas a la actividad económica, así como las perspectivas del mercado de la vivienda. Por último y como es obvio en una fase de contracción del crédito, motivos tales como la presión de la competencia no ejercen ninguna presión sobre las políticas de aprobación

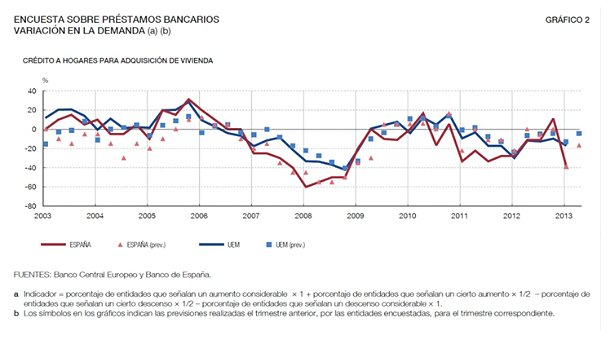

Pasemos al lado de la demanda. Aquí vemos que el estallido de la crisis también hizo mella en la actitud hacia la compra de vivienda y su consiguiente endeudamiento, con un período de estabilización (yo diría espejismo temporal) en 2009 y 2010, para desde entonces seguir su tónica negativa (de nuevo con un puntual repunte ante la eliminación de los incentivos fiscales de finales de 2012)

Desglosando también los argumentos de la demanda, el mayor peso corresponde a las perspectivas negativas relativas al mercado de la vivienda (es decir, expectativas de caídas de precios de venta) y la confianza de los consumidores a nivel general; en tercer lugar, la menor capacidad de ahorro, sin duda afectada por la necesidad de dedicar los menguados ingresos actuales (fruto de las bajadas de salarios, pérdidas de empleo, subidas de impuestos e inflación de servicios básicos) a cubrir las necesidades más básicas

Es importante resaltar que a día de hoy, los cambios negativos vienen del lado de la demanda y no de la oferta

¿Qué motiva la compra en efectivo?

Ya hemos analizado cómo las restricciones de los bancos y la menor disposición de los potenciales compradores justifican el desplome en el volumen de hipotecas. Sin embargo, esto no explica el porqué del incremento tan significativo de las transacciones en efectivo

Aunque por desgracia no disponemos de datos estadísticos a los que agarrarnos para explicar este incremento, sí podemos enumerar algunos de los motivos que sin duda están detrás del mismo:

- La fuerte caída del precio de compra – sobre todo en casos como la 2ª residencia – facilita el pago de las transacciones al contado

- La entrada de inversores, tanto particulares como profesionales, con fondos suficientes o capacidad propia de financiación es sin duda otro argumento de peso

- Como apartado específico del punto anterior, grandes patrimonios y otros inversores han visto el ladrillo como un sector refugio a medio plazo ante posibles crisis del euro (incluso una eventual salida de España, ahora quizás menos probable que hace poco más de un año) y protección contra futuros repuntes inflacionistas

- La incertidumbre sobre la situación económica puede justificar también que muchos compradores no quieran asumir el compromiso que supone una hipoteca, y prefieran comprar al contado

- Por último, el repunte de las compras por extranjeros, que o bien pagan al contado o se financian en su país de origen

En resumen, el mercado de financiación de compra de vivienda ha sufrido un cambio radical en los últimos años, tanto en su volumen total de transacciones como en la composición de las mismas

No cabe duda de que la evolución económica de España será el factor de mayor peso – unido al proceso de saneamiento de los bancos – sin el cual no veremos un cambio de tendencia. Esperemos que éste llegue más pronto que tarde

8 Comentarios:

Pues no se donde bajaran porque aqui en el mediterraneo suben sin parar, hasta el infinito y mas alla

Yo de hecho me acabo de comprar 4, para no perder dinero

Ja ja jaaaaaaaa

Hasta que los pisos no tengan perspectivas de bajar a la altura de nuestros sueldos estaremos en recesión y los pisos cayendo.

O sea, que ya sabemos que nos esperan más de 3 a 5 años de despidos. Y esto es, al menos, por 5 causas:

1- Que un propietario, que en España son mayoría, si piensa que su piso vale menos se gasta mucho menos dinero por el efecto "pobreza".

2-Que en España solo hay turismo y construcción. Si este sector, que es el que más empleo da, está parado, la economía no tira y entramos en el círculo vicioso de la pobreza.

3-y a día de hoy no hay compradores, ni los va a haber en mucho tiempo..no hay ahorro ni crédito, y ya enteraditos del timo del:"los pisos nunca bajan "

4-y no sólo porque tenemos un paro altísimo y la renta disponible sigue bajando,

5-sino sobre todo por una cuestión de DEMOGRAFÍa. El baby-boom de parejitas ya está esquilmado, y endeudado hasta las cejas.

Así que o metemos a tropecientos mil inmigrantes de alto poder adquisitivo o se acabó lo que se daba.

La solución se llama artículo 47 de la constitución "egpañola", otra cosa es qué hay que hacer para que se aplique de una vez

Anda lo que queda todabia falta por caer!!! chuzod de punta van a ser gotitas para lo que viene hasta el 2020!

Joer la que tenemos liada......sin pelas, sin soberania para hacer frente a la situacion, pues eso al euro tooos, somos ricos, pero que muyy ricos con nuestros euritos.....

Cuanto vale u nicho,para vivos,?

Y el factor del dinero negro para el incremento de las compra-ventas en efectivo no se menciona? porque todos sabemos como funciona este país y es de vergüenza, unos no tienen ni para comer y otros a continuar especulando con el ladrillo sin pagar impuestos.

Los precios se polarizarán más aún, vienen marcados más que nunca por la proximidad a zona económica "caliente", esto es, el centro de una ciudad, comercios, centros turísticos, ...allí donde se mueva el dinero, como siempre ha sido. La Segunda y Tercera corona moderarán más que la Primera, pero a distancia de Cuarta y Quinta corona.

En el extranjero ya están muy polarizados. En chicago, usa, hay pisos en el sur de la ciudad (6 millas) por 50.000$ (80m2), y la mitad de grandes en el centro por 1700$\ mes o 200.000$ en compra (tamaño de 45m2). Viví 3 años allí. lo propio en Londres, miami etc

La clave para España. Es dejar su actitud de corrupción, derechos antes que obligaciones y que otros hagan por uno mismo. Es decir, a emprender, innovar y prepararse mejor, o los salarios tenderán a competir con los chinos antes que con lo de EEuu, por ejemplo. Más importante salvar al CSIC que aumentar los beneficios de pensiones, aunque políticamente quede mal.

Espera espera que hemos tocado fondo, pero ahora comenzamos a escarbar, y de que manera!!!!!!!!!!

La concesión de hipotecas cae el 42%, al mínimo histórico

Para poder comentar debes Acceder con tu cuenta