Juan Villén está a los mandos de idealista/hipotecas, el bróker hipotecario de idealista. En esta entrevista, repasa cómo está cambiando el mercado por el impacto de las subidas de los tipos de interés, por qué las familias deberían protegerse a nuevos repuntes y qué pasos hay que seguir para encontrar un préstamo que se adapte a cada consumidor.

Afirma que medidas como los avales hipotecarios solo tendrán éxito si se implementan correctamente y se muestra partidario de lanzar iniciativas similares desde el sector privado. También explica que las hipotecas para invertir son las que más se están reduciendo, lastradas por el BCE y la Ley de Vivienda.

La tendencia actual se está inclinando hacia las hipotecas fijas y mixtas que, en este mes de agosto, tienen intereses inferiores al 3%, como podemos ver en el comparador de idealista/hipotecas. Aunque son superiores a los de hace unos meses, actualmente son de los intereses más bajos del mercado.

¿Cómo está actualmente el mercado hipotecario?

El mercado hipotecario está viviendo tiempos convulsos porque venimos de una época muy boyante donde se firmaban muchas hipotecas, fruto de muchas transacciones de compra de vivienda. Y ahora, en cambio, está viviendo una caída muy fuerte, más fuerte aún que la de las transacciones de vivienda.

"Estamos viendo un auge tremendo en los cambios de hipoteca"

¿Qué cambios estáis observando respecto al año pasado, antes de que empezaran a subir los tipos de interés?

Estamos viviendo cambios fundamentalmente en dos vías. Como decía, una es la fuerte caída en las hipotecas para compra de viviendas, fruto por un lado de las menores transacciones de compra de vivienda y, por otro lado, que la subida de tipos de interés está expulsando del mercado de compra a aquella gente con unos ingresos menores que no son capaces de permitirse una cuota hipotecaria más alta.

El otro cambio es que estamos viendo un auge tremendo en los cambios de hipoteca. Un 70% de hipotecados que tienen una hipoteca a tipo variable están viendo cómo sus hipotecas están subiendo muchísimo y se ha creado una demanda de cambios de hipoteca, tanto renegociaciones con su propio banco o como con otros, buscando mejores condiciones.

¿Crees que la tendencia al alza se mantendrá en los próximos meses?

Lo normal es que la tendencia de cambios de hipoteca la veamos durante los próximos meses y yo diría incluso el año que viene también. ¿Por qué? Porque hay un volumen altísimo de gente que todavía tiene hipotecas variables y la revisión se produce una vez al año. Y cuando se produce esa revisión es cuando nos entra la urgencia de buscar ese cambio y de tratar de mejorar condiciones.

También es cierto que se está produciendo esta situación porque los bancos están siendo bastante agresivos en las hipotecas mixtas y fijas, con condiciones mejores que las variables. Es decir, que el cliente puede encontrar esas soluciones de hipotecas fijas y mixtas mejores de lo que le ofrece su banco en la renovación de la variable.

¿Qué perfil de cliente es el que está buscando cambiar de hipoteca?

El perfil que está buscando cambiar de hipoteca es el de todos los hipotecados que tienen una hipoteca a tipo variable. ¿Por qué? Porque todos queremos ahorrar dinero. Es lógico, no es una cuestión socioeconómica, tanto el que tiene más dinero como el que tiene menos, ya sea más por necesidad o por voluntad, quieren ahorrar dinero.

Estamos viendo clientes que se encuentran en una situación de verdadera necesidad porque no pueden permitirse la nueva cuota hipotecaria con la revisión de tipos. Y también gente que se ha dado cuenta de que con la hipoteca a tipo variable está pagando de más y, cambiando a una hipoteca fija o a una hipoteca mixta, puede pagar una cuota más baja y pagar menos intereses al banco.

"Todos queremos ahorrar dinero"

¿Qué tipo de hipoteca es la más demandada?

Si cogemos la historia de cómo han evolucionado las hipotecas fijas y variables, vemos que históricamente en España las hipotecas fijas no existían. El 97%-98% eran variables. Desde hace cuatro años, las hipotecas fijas han conseguido mucho peso, aupadas por los tipos de interés cero que hacía que te encontraras hipotecas fijas al 1%- 1,2%, por lo que era mejor una fija muy baja que asumir el riesgo de una variable.

¿Qué es lo que está pasando ahora? Que hay hipotecas fijas que están ya en el 3,5%-4%, e incluso por encima, y los bancos están siendo más agresivos con ofertas en hipotecas mixtas, donde los primeros años (3, 5 o 10, dependiendo del caso) se están dando condiciones más bajas, incluso a un tipo de interés fijo del 2,5%, y luego pasan a variable. Con esas condiciones, a mucha gente le está gustando más la opción mixta que la fija y, por supuesto, más que la variable.

Por daros un dato, en las últimas operaciones formalizadas en idealista/hipotecas, el 40% de los clientes han elegido la hipoteca mixta, en torno a un 50% han elegido la hipoteca fija y solamente el 10% se están decantando por las hipotecas variables.

"Un 40% de los clientes de idealista/hipotecas han elegido una hipoteca mixta"

¿Mantendrán los bancos esas ofertas competitivas en hipotecas mixtas?

La evolución de las hipotecas mixtas, como en otros casos, depende de la oferta y la demanda.

Y claramente la gente lo que va a demandar es, por un lado, seguridad de que no le estén cambiando los precios constantemente y, por otro lado, que los tipos sean los más bajos posible. En el caso de la oferta, todo va a depender de si los bancos siguen siendo agresivos y ofrecen tipos de interés mixtos o fijos por debajo de las variables. Nuestra impresión, al menos, es que la tendencia se va a mantener de aquí a final de año y probablemente el año que viene.

¿Por qué? Porque los bancos están viendo cómo el volumen de nuevas operaciones está cayendo por el menor volumen de transacciones de viviendas y también porque las amortizaciones de su cartera se están acelerando.

Esto se debe a que la cartera hipotecaria de la época del boom inmobiliario es cada vez más antigua y, por tanto, la amortización de capital se acelera. Además, hay mucha gente con ahorros que, ante la falta de remuneración por ejemplo de los depósitos bancarios, prefiere utilizar ese dinero en amortizar parte de su hipoteca. Por tanto, los bancos tienen necesidad de dar préstamos, siempre y cuando los clientes tengan perfiles adecuados. Por eso creemos que van a seguir siendo agresivos, con ofertas interesantes para ese tipo de clientes.

¿Los bancos están más prudentes o más deseosos de conceder préstamos? ¿Cómo está ese equilibro actualmente?

Es muy curioso ver cómo van evolucionando los bancos en ese equilibrio entre voluntad de prestar y prudencia a la hora de gestionar.

Por desgracia, vivimos la época del boom inmobiliario hipotecario, donde se prestó mucho y además a todo el mundo con unas condiciones muy laxas a nivel de riesgo y eso llevó a los problemas que nos encontramos después.

¿Qué estamos viendo ahora? Lo que estamos viendo es que la gran mayoría de los bancos quieren prestar, pero no a cualquier precio. Estamos viendo una guerra de precios, lo que indica que realmente hay una voluntad de los bancos por hacer volumen, aunque no estamos viendo ahora mismo a ningún banco hacer locuras. Yo creo que aprendieron de la época de la crisis, tienen una buena gestión de riesgo, tienen una buena supervisión que asegura que no hagan cosas raras y, por lo tanto, no estamos viendo que estén tomando decisiones de riesgo fuera de lo que son los estándares. Eso obviamente es bueno para la banca y para la salud del sistema en general, pero, lógicamente, para aquellas personas que tengan un perfil un poquito más justo, con los tipos de interés más altos se están encontrando con negativas por parte de los bancos a sus solicitudes.

"Los bancos quieren prestar, pero no a cualquier precio"

¿Qué tipo de factores tienen más en cuenta ahora los bancos para aprobar o denegar una solicitud?

A la hora analizar una solicitud de crédito hipotecario, los bancos siempre miran fundamentalmente tres cosas. Una es la estabilidad laboral, es decir, lo que buscan es que la persona no tenga un contrato temporal, porque estamos hablando de un crédito a largo plazo; y que no sea alguien cuyo flujo normal de ingresos en el corto o en el medio plazo pueda verse mermado. Por tanto, cuanta más estabilidad laboral tenga una persona, mejor. Por ejemplo, los extremos serían un funcionario de carrera, con una estabilidad laboral total; y una persona que está en una fase de incluso un periodo de prueba en una empresa.

Lo segundo es la capacidad de pago, es decir, que la cuota que resulta de la hipoteca sea asumible teniendo en cuenta sus ingresos netos mensuales y también sus cargas. Y aquí una parte la analiza el banco, pero otra parte es responsabilidad de la persona. Normalmente el banco lo que dice es que la cuota hipotecaria no sea más de un 30%-35% de los ingresos netos mensuales, o el 40% como mucho. Ahora bien, es muy diferente un 30% de una persona que gane 8.000 euros y viva sola que si es una familia que ingresa 1.200 euros y tiene cuatro hijos.

Por eso hay una parte que es responsabilidad de quien pide el préstamo, que debe ser realista y ser consciente de su situación actual y de cómo será su situación dentro de un tiempo. Si una familia por ejemplo está esperando gemelos, debe tener en cuenta que va a tener muchos gastos a futuro.

El último factor que mira el banco es cuánto aportas tú a la compra. Normalmente los bancos prestan hasta el 80% del valor de tasación de la vivienda habitual o su precio de compra, que deberían ser más o menos el mismo; o hasta el 70% si es una segunda residencia ¿Qué es lo que pasa? Que en España tenemos unos gastos ligados a la compra bastante elevados comparado con otros países, ya sea el IVA en la compra de vivienda nueva o el ITP en inmuebles de segunda mano, a los que se suman gastos de notaría y de Registro de la Propiedad en la parte de la compra, porque en la parte hipotecaria esos gastos los paga el banco. Teniendo todo esto en cuenta, realmente no necesitas unos ahorros del 20%, sino del 30%. En una gran ciudad donde una vivienda puede costar 250.000 euros, necesitas 75.000 euros de ahorros y eso es muy difícil sobre todo para personas de 28-30 años que no han tenido tiempo para ahorrar.

¿Y en qué punto nos encontramos ahora teniendo en cuenta todos estos factores?

Hasta ahora nos encontrábamos con unos ‘tipos cero’ y con un empleo funcionando razonablemente bien, lo que facilitaba muchas operaciones. Como las cuotas hipotecarias eran bajas y se formalizaban muchos préstamos a tipo fijo, es decir, no había riesgo de subidas de tipos de interés, había muchos clientes que podían cumplir y el problema estaba en los ahorros, sobre todo en la gente joven. Y ahora, aparte de ese problema de ahorros que sigue existiendo, hemos añadido otro más: la capacidad de pago. Una cuota hipotecaria al 1% no es lo mismo que una cuota hipotecaria al 4% o al 5%.

En idealista/hipotecas hemos hecho un estudio al respecto y en torno al 15% de los clientes que eran elegibles hace un año, ahora con los tipos de interés al 4% ya no son elegibles, porque sus ingresos no han subido al mismo ritmo que han subido los tipos de interés. Aquí también hemos visto cómo el mercado ha menguado.

"Al problema de los ahorros ahora hemos añadido el de la capacidad de pago"

Hablas del problema de los ahorros y de los jóvenes. Precisamente algunas autonomías como Madrid han puesto en marcha avales públicos para firmar hipotecas de hasta el 95% del precio de compra y el Gobierno central ha aprobado también su puesta en marcha. ¿Cómo valoras estas iniciativas?

Sobre los avales públicos hay dos cuestiones. Una es sobre la idoneidad de la medida y la segunda es sobre la practicidad.

Que hay una necesidad está claro. Es decir, hay mucha gente que tiene la voluntad de comprar una vivienda, que está en ese momento vital, que necesita la financiación y que tiene la capacidad de pago, pero, como hemos hablado antes, no tiene los ahorros. Entonces, cualquier medida que ayude a acceder a la vivienda, ya sea un aval o cualquier otra situación de ese tipo, siempre será positiva.

Otra cosa es la implementación por los criterios de clientes elegibles y también de que son medidas estatales y autonómicas, porque si es el mismo concepto, chocan. Es decir, no tiene sentido que haya medidas que estén compitiendo entre ellas para el mismo fin. Yo creo que hay que diseñar medidas que sean efectivas, que funcionen bien y que a su vez sean capaces de cubrir esa demanda, pero con criterios razonables, porque si no, nos podemos encontrar con problemas de impagos o de gestión o de cosas de estas. Y luego también está la parte burocrática. Es decir, estas medidas están muy bien si luego se hace volumen, como estamos viendo en la Comunidad de Madrid, donde el volumen que se está formalizando es muy bajito.

"Cualquier medida que ayude a acceder a la vivienda siempre será positiva"

Si la demanda real es grande y si los criterios fuesen los adecuados, se tendría que hacer mucho volumen. ¿Por qué se está haciendo tan poco? Por falta de interés de los bancos, por la burocracia del proceso… En definitiva, creo que las medidas están bien intencionadas, pero hay que implementarlas bien para que funcionen.

¿Hay alguna otra medida concreta, más allá de los avales, que sea de fácil implantación y que los bancos estarían dispuestos a poner en marcha?

Yo diría que no existen fórmulas mágicas y que debemos tener en cuenta que hay muchos jugadores en el mercado. Hay muchas partes implicadas y la solución tiene que cuadrar a todo el mundo. Es decir, hay una demanda y una necesidad muy clara por parte de la población, sobre todo de los jóvenes, para acceder a la vivienda en propiedad en condiciones razonables. Pero hay unas limitaciones por parte del Estado por los niveles de endeudamiento, y también está la parte de los bancos, que quieren prestar, pero tienen que prestar siendo prudente. ¿Entonces, cómo cuadras esas piezas? Es la parte donde realmente hay que hacerlo bien para que cuadre a las tres partes.

Creo que también hay posibilidad de productos y vales que vengan del sector privado, para que no tenga que participar el Estado, y que permita que a los bancos les cuadre para que se puedan hacer miles y miles de operaciones, que es realmente lo que la gente necesita.

Comentabas que hay muchos hogares interesados en cambiar de hipoteca porque están teniendo dificultades para pagar las cuotas tras la revisión de los tipos. ¿Podríamos ver una fuerte subida de la morosidad sobre todo por la ralentización económica?

Es muy difícil prever cómo va a evolucionar la economía, porque al final la economía es una ciencia social compleja que tiene muchos matices y que además se ve impactada constantemente por nuevas medidas y nuevos eventos.

Vivimos en una economía global. El euríbor, sin ir más lejos, es fruto de medidas a nivel europeo, por lo que necesitamos una visión en su conjunto. Lo normal es que el Banco Central Europeo siga subiendo tipos hasta que la inflación baje y baje de manera constante. Es decir, no nos vale que tengamos una inflación baja solo en España y solo la inflación general y la subyacente esté alta. La inflación subyacente a nivel europeo tiene que estar baja y controlada para que el Banco Central Europeo baje el pie del acelerador.

Históricamente, las subidas de tipos han tenido un impacto en el consumo. La inflación baja porque se frena el consumo y muchas veces se crea desempleo y la economía lo nota, pero todo depende de cómo entres en ese freno, si hay un aterrizaje suave o más brusco… Veremos cómo se produce y qué impacto tiene, porque si hay medidas del Banco Central Europeo para enfriar la economía y luego los Gobiernos lanzan subvenciones y ayudas para que la gente no sufra, al final te encuentras con que tardamos más en llegar a ese ajuste, pero lo normal sería que ese ajuste lo veamos probablemente en la última parte del año. Entonces veremos más dificultades, aunque no voy a hablar de recesión, y esperemos que después se retome una senda más alcista y sana.

¿Cuánto crees que pueden subir los tipos de interés? ¿Y el euríbor?

Si fuésemos capaces de predecir cómo va a evolucionar el euríbor, muchos seríamos millonarios. Es muy difícil saberlo. Nosotros, de hecho, nunca hacemos estimaciones y cuando los clientes nos preguntan qué va a pasar respondemos que no sabemos. Lo que dice la lógica, y lo que está diciendo al final el Banco Central Europeo es que todavía les queda algo de recorrido de subidas, pero el recorrido lo dictará la inflación.

Yo creo que es muy importante ver la historia y si nos fijamos en julio de 2008, el euríbor estuvo por encima del 5%. Y antes del euríbor en España teníamos el Mibor y llegó a estar en el 12%-13%. Es decir, los tipos de interés pueden subir más de lo que esperamos, por lo que es fundamental que las familias sean capaces de entender las probabilidades de ciertas cosas y que adapten sus riesgos y sus situaciones a lo que pueda pasar. Es decir, que se anticipen.

"Los tipos de interés pueden subir más de lo que esperamos"

¿Recomiendas cambiar una hipoteca variable por una fija o mixta?

Si puedes ahora cambiar a una hipoteca fija o mixta al 3%, hazlo. Que luego los tipos bajan dentro de tres o cuatro años, pues vuelves a cambiar a una variable que esté al 0,5%, si es que llegan a estar los tipos más bajos.

Creo que las familias tienen que adaptarse a cada momento y realmente ahora lo que toca es protegerse y decir oye, si los tipos suben, que a mí no me afecte, que afecte a las grandes empresas o a los bancos que tienen la capacidad de manejarse. Pero una familia normal no debería asumir esos riesgos. Personalmente yo creo que probablemente deberíamos esperar tipos a este nivel durante un cierto tiempo. Pero nunca sabes si de repente nos encontramos a las puertas de un aterrizaje brusco, si la economía se va a ir a pique, empieza a haber desempleo… Esas cosas no sabemos cómo va a evolucionar.

"Si fuésemos capaces de predecir cómo va a evolucionar el euríbor, muchos seríamos millonarios"

¿Conviene cambiar ya o esperar?

Si lo que quieres es cambiar de hipoteca; es decir, si tienes una hipoteca variable y quieres mejorar las condiciones, cuanto antes lo hagas, mejor, porque la perspectiva es que los tipos sigan subiendo, aunque no sea mucho, y es posible que las hipotecas fijas y mixtas sean más baratas hoy que mañana.

En el caso de que estés pensando en una hipoteca para comprar vivienda, nosotros siempre decimos que no existe un mejor momento para hipotecarse, existe un mejor momento para comprar. La hipoteca, digamos, es un mal necesario para la compra, es algo más secundario. Entonces, lo que tienes que plantearte es si es buen momento para comprar. Si esa decisión es la adecuada, el mercado hipotecario es lo que acompaña y toca cuando toca. Pero yo creo que es un error posponer una decisión vital de una compra de vivienda que tiene sentido porque los tipos de interés van a subir o van a bajar en el futuro. Aunque obviamente hay que meter en la ecuación los costes financieros que supone una hipoteca para para tenerlo todo en cuenta.

Parece que a las familias les cuesta mucho cambiar de hipoteca, a pesar del ahorro que puede suponer tener unas condiciones competitivas…

Yo diría que en general los seres humanos somos perezosos. Nos cuesta hacer las cosas y más si es algo que no nos gusta.

Nosotros siempre ponemos este ejemplo: cuánto tiempo pasas mirando ropa o cosas de deporte en una web para ahorrarte 10 o 15 euros en una compra. Pues si haces el trabajo de revisar tu hipoteca, te puedes ahorrar cientos o miles de euros en un año, es decir, te sale muchísimo más a cuenta.

¿Qué es lo bueno? Primero, que con la ley hipotecaria de 2019 se facilitaron esos cambios de hipoteca que van dirigidos a la protección del consumidor. Y segundo, la aparición de servicios de brókeres hipotecarios como idealista/hipotecas hace ese trabajo por ti.

Puedes seguir siendo perezoso, nos dejas a nosotros hacer el trabajo de conseguir ese ahorro y lo damos todo hecho para que tú solo tengas que tomar la decisión de quedarte con tu banco, porque te ha mejorado las condiciones, o irte a otro que te ofrece cosas que tienen más sentido. Por tanto, creo que es muy importante vencer la pereza porque merece la pena.

"Si haces el trabajo de revisar tu hipoteca, te puedes ahorrar miles de euros en un año"

¿Qué es exactamente idealista/hipotecas y qué ofrece a los consumidores?

idealista/hipotecas es un bróker hipotecario y lo que hacemos es firmar acuerdos con entidades financieras. Nosotros tenemos acuerdos con 23 bancos ahora mismo, es decir, con casi la totalidad del mercado, para que un cliente que venga a nosotros pueda recibir ofertas de muchísimos bancos.

¿Cuáles son las ventajas para un usuario? Primero, que va a conocer qué bancos están dando mejores condiciones en cada momento. Segundo, hacemos todo el proceso de documentar todas las operaciones y tú solo nos tienes que pasar la información, y es súper fácil para que desde el móvil lo puedas hacer casi todo. Y nosotros hacemos todo ese trabajo con los bancos, de preparar los expedientes y de que nos den las ofertas.

Y tercero, te informamos y te enseñamos y te explicamos qué significa cada cosa. Un banco te puede dar unas condiciones muy buenas, pero que para darte un tipo de interés concreto tienes que contratar este seguro de hogar o este seguro de vida, o tienes que hacer una aportación a un plan de pensiones o lo que sea y tienes otras ofertas que no llevan eso. Y es muy diferente el coste de un seguro de vida para una persona de 25 años que una de 55 años. Hay que explicar esas cosas para que el consumidor las entienda y que libremente pueda tomar la decisión. Y esto es muy importante: debes ser tú quien tome la decisión con toda la información, ni que la tome el bróker ni la tome el banco.

Una última cosa que es muy importante es que el servicio de los brókers sea gratuito, porque algunos de ellos lo son y otros no. Es decir, si al final le vas a pagar al bróker lo que te estás ahorrando del banco, haces un pan como unas tortas.

En nuestro caso creemos que el servicio tiene que ser gratuito tanto para el que se puede permitir pagarlo como para el que no, para que todo el mundo pueda acceder a este servicio y pueda tener esas mejoras.

¿Qué consejos darías a alguien que esté buscando su primera hipoteca o bien, a alguien que esté buscando cambiar la suya por otra mejor?

Antes de tomar una decisión tan importante como esta, lo primero es que tienes que tener toda la información y tienes que comprender cómo funciona el mercado hipotecario. En España funciona de manera diferente a otros países. En otros países tú vas a una web y los precios que ves en la web son los precios finales y no hay margen de negociación. En España hay algunos bancos que tienen sus precios estructurados, pero la mayoría afinan el lápiz y entran en una cierta negociación y hay que aprovecharse de eso. Al final, la oferta que me dan a mí a lo mejor no es la oferta que le dan a otra persona o a otra persona. Por eso lo fundamental es obtener ofertas personalizadas, porque puede haber una diferencia importante.

Una vez que tienes ofertas personalizadas ya puedes compararlas y es ahí donde es fundamental entender las diferencias para tomar la decisión. Por ejemplo, puedes querer una hipoteca fija que es un poco más cara, pero que te quita de problemas y que además no tiene productos como seguros porque no lo necesitas. O quizá quieres contratar un seguro de vida porque el importe de la hipoteca es elevado y tienes dos hijos pequeños y eso te da tranquilidad. Cada situación es diferente.

También considero fundamental que alguien te ayude de manera imparcial a comparar, entender las ofertas y ver las diferencias porque los bancos, aunque han mejorado mucho en esa transparencia de la información, naturalmente tratan de arrimar el ascua a su sardina y al final lo que te van a vender es las bondades de su producto.

"Lo fundamental es obtener ofertas personalizadas"

¿Hay una hipoteca perfecta?

La mejor hipoteca no existe. Creo que todo el mundo tendría que quitárselo de la cabeza. Existe, si me apuras, la mejor hipoteca para ti en este momento.

Para alguien la mejor hipoteca puede ser la que le permite financiar el 90 o el 100% del precio de compra, porque no tiene ahorros y no va buscando el mejor tipo de interés. Para otra persona la mejor puede ser una hipoteca fija porque lo que no quiere es tener problemas y, para otra, la mejor puede ser la que tenga el tipo de interés más bajo, porque tiene ahorros y solo necesita apalancarse parcialmente.

Cada caso es diferente y además es diferente en su momento vital. Por tanto, y aunque sea un tópico, ese traje a medida es algo fundamental en el caso hipotecario.

¿Veis un impulso de las hipotecas para no residentes?

Somos un país maravilloso y cada vez hay más gente de fuera que viene a vivir a España o a comprarse una segunda residencia o a invertir. Es algo que estamos viendo en las estadísticas.

Pero hay que distinguir entre el tipo de no residentes. Los que vienen a vivir a España a nivel hipotecario se tratan como si fuese un cliente español si está trabajando en España y tiene ingresos aquí, los criterios de riesgo son los mismos. Pero hay criterios diferentes para aquellos que viven fuera y quieren comprar una vivienda en España, ya sea un inglés, un alemán o lo que nosotros coloquialmente hablamos de españoles por el mundo. En este caso, es muy importante entender dónde están esas diferencias.

Normalmente los bancos están buscando una mayor estabilidad de ingresos y dan una financiación sobre el valor sobre el precio de compra de la vivienda más baja, normalmente de entre el 60% y el 70, lo cual implica una mayor aportación de ingresos vía ahorros. No son todas, pero hay bastantes entidades que tienen sus áreas específicas de análisis de operaciones de clientes no residentes, con equipos que hablan muchos idiomas, precisamente para dar servicio a ese tipo de clientes.

¿Estáis viendo un parón de operaciones para inversores?

Las hipotecas para inversores quizá sea el área donde más freno hemos visto con la subida de tipos y y con las leyes que se han aprobado últimamente, que dan una cierta inseguridad para la compra de vivienda como inversión y sobre todo para el alquiler.

Y es lógico, porque con una inversión lo que buscas es sacar una rentabilidad. No va a ser tu residencia habitual, va a haber una persona diferente viviendo en la propiedad y por lo tanto los bancos buscan unos criterios más conservadores a la hora de dar esas hipotecas.

Entonces, si la rentabilidad está topada por ley y los costes financieros son más altos, el margen se reduce. En este escenario, muchos inversores se han dado cuenta de que no es tan buen momento para comprar, para invertir y para alquilar como hace un par de años. Probablemente si las leyes cambian o si los tipos de interés bajan, las hipotecas para invertir crecerán.

"Las hipotecas para inversores quizá sea el área donde más freno hemos visto"

¿Y con las hipotecas para segundas residencias?

Las hipotecas para segunda residencia son bastante comunes en España, porque nos encanta tener esa vivienda en la playa, en el pueblo, en la montaña... Aquí lo que nos encontramos en muchos casos son unos criterios diferentes respecto a las hipotecas para una vivienda habitual.

Por un lado, es importante tener claro que el porcentaje de financiación muchas veces no es el 80%-90%, sino que es más el 70%, por lo que tienes que tener una mayor aportación de ahorros. Normalmente es cierto que el precio de compra una vivienda de segunda residencia suele ser más bajo que el de tu primera vivienda habitual, pero el problema es que el banco tiene en cuenta la capacidad de pago con tus deudas actuales. Es decir, si tú ya tienes una hipoteca y tus ingresos son los mismos y a esa le añades una segunda hipoteca, pues a lo mejor la suma de esos dos pagos se va por encima de ese 40% de ratio de endeudamiento máximo que utilizan los bancos. Por tanto, el perfil o el número de consumidores que pasa esos criterios de riesgo de los bancos se reduce.

Otra opción que ha ganado peso últimamente es la hipoteca de autopromoción, para personas que deciden comprar un terreno y construir su casa

Las hipotecas para autopromoción son quizá el gran desconocido para mucha gente que quiere hacerse su propia casa, pero no sabe cómo financiarlo. Aquí hay bastante diversidad entre los bancos y hay algunos bastante especializados en dar soluciones a esos clientes que tienen unas necesidades distintas.

En este caso tienes que ir pagando al constructor por las certificaciones y el banco tiene que ir desembolsando el dinero poco a poco, pero tienes que tener la seguridad de que te ha dado el crédito en su totalidad para no quedarte a medio camino. Entonces ahí sí es cierto que hay necesidades particulares que los bancos tratan de una manera específica.

Otra modalidad son las hipotecas que financian la compra de la casa y también la reforma. ¿Cómo veis la oferta actual en este sentido?

La reforma de la vivienda, digamos, es el elefante en la habitación en muchos casos. Teniendo en cuenta la antigüedad del parque de las viviendas, y no solo en España, sino en toda Europa, se va a tener que invertir una cantidad brutal de dinero para que lleguemos al de eficiencia energética requerido por las agendas europeas.

Y lo que vemos nosotros es que cada vez más gente lo que hace es que compra y a la vez reforma la casa. Antiguamente se cambiaba la cocina, se pintaba, se acuchillaba el parqué y cosas así que a nivel de eficiencia energética no computan, pero ahora sí vemos a gente que compra y quiere unas ventanas que ahorren en energía o quiere cambiar el sistema de calefacción, lo que sí ayuda en esa mejora de certificación energética, mejora la calidad de vida y permite ahorrar dinero

Ahora hay algunos bancos que están empezando a dar esa oferta empaquetada. Es decir, que en la misma hipoteca se incluye el dinero necesario para la reforma que necesitas, siempre y cuando sea una reforma que lleve una mejora de eficiencia energética. Incluso algunas entidades se encargan de gestionar las subvenciones para que puedas beneficiarte de esa mejora energética.

Esa paquetización del producto, el poder dar esa solución conjunta, es lo que aporta valor desde el lado de los bancos y que los usuarios valoran mucho. Nos estamos encontrando con que muchos clientes nos vienen preguntando por la hipoteca y cuando les preguntas un poquito más, por desconocimiento, que no saben que existe estos productos, pero que les permiten comprar y reformar sin tirar de ahorros para las obras. UCI y CaixaBank son algunas de las entidades que suelen hacer estas cosas que tienen mucho sentido.

Europeos que ganan 6.000 euros al mes: el perfil de extranjero que pide hipoteca en España

Británicos, alemanes y suizos son los extranjeros que están solicitando más financiación para comprar una vivienda en España. Según los datos de idealista/hipotecas, esas tres nacionalidades aglutinan el 43% de las peticiones recibidas de clientes foráneos en el segundo trimestre, seguidas de estadounidenses, holandeses, franceses e irlandeses. De media, los no residentes interesados en firmar un préstamo tienen unos ingresos cercanos a 6.000 euros al mes y buscan viviendas con un precio

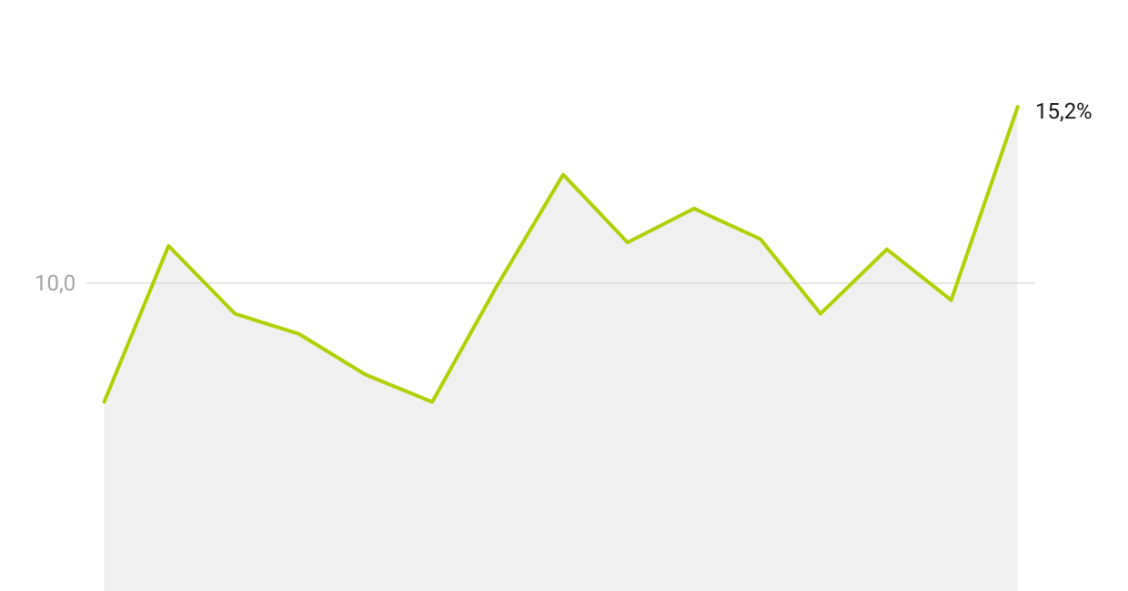

Las subrogaciones hipotecarias siguen creciendo: ya suponen más del 15% de las operaciones

A pesar de la disminución en el volumen de transacciones hipotecarias, las subrogaciones hipotecarias continúan al alza. El cambio de banco para mejorar las condiciones de los préstamos ante la escalada de los tipos de interés representó el 15,2% de las operaciones firmadas con idealista/hipotecas durante junio y el 11,9% en el segundo trimestre, frente al 10,6% que representaron en los tres primeros meses del año. La opción favorita entre los consumidores es la hipoteca mixta, que ha aca

Para poder comentar debes Acceder con tu cuenta