El sector inmobiliario estalla contra la última medida que quiere poner en marcha el Gobierno: la eliminación del régimen especial de las sociedades cotizadas de inversión en el mercado inmobiliario para acabar con los incentivos fiscales de los que gozan. Una iniciativa que necesita el respaldo del Congreso de los Diputados y que se votará, previsiblemente, el próximo 18 de noviembre.

Los socios del Ejecutivo han pactado introducir varias enmiendas a la normativa que pretende fijar un impuesto mínimo del 15% a las grandes multinacionales, destinadas a crear un nuevo gravamen sobre los bienes de lujo, como yates o coches, subir el IVA a los pisos turísticos, elevar en dos puntos el IRPF a las rentas del capital que superen los 300.000 euros anuales y suprimir el régimen jurídico de los vehículos de inversión inmobiliaria cotizados. Un régimen que entró en vigor en 2009, bajo el Gobierno de José Luis Rodríguez Zapatero; y que posteriormente fue modificado a finales de 2012, durante la etapa de Mariano Rajoy.

Según aducen PSOE y Sumar, las socimis “solo tributan al 1% en el Impuesto de Sociedades y no ha servido para mejorar la oferta de viviendas”, por lo que su propuesta va encaminada a que estén sometidas al 25% general que se aplica a cualquier empresa. Un argumento que está levantando una oleada de críticas en el mercado, al considerar que no se ajusta a la realidad de este tipo de sociedades y que únicamente está sustentada en fundamentos ideológicos.

“Hay un desconocimiento total por parte de los políticos sobre las socimis. La mayoría no se dedica al residencial, ni por volumen ni por número, sino a otros segmentos como las oficinas, la logística, los hoteles u otros activos como las residencias. Esto es una lucha populista, porque el 96-97% de las viviendas en España están manos de pequeños propietarios. El mensaje que se traslada es fatídico y confunde a la sociedad”, explica a este medio David Calzada, socio de auditoría y experto en Real Estate de Grant Thornton.

Calzada recuerda que el régimen que se aplica en España es el mismo que funciona en Francia y muy similar al que existe en todos los países de la OCDE, independientemente de la inclinación ideológica de los Gobiernos, bajo el formato Real Estate Investment Trusts (REITs). Este modelo nació en EEUU en los años 60 y aunque su implantación en España ha sido tardía, es uno de los países donde esta figura está más asentada, junto con los mercados anglosajones, Bélgica o Lituania. Así, resume Calzada, “quieren cargarse algo que funciona”.

Desde la consultora también insisten en que el mensaje “de que no han ayudado a abaratar la vivienda no responde a ningún análisis ni estudio profundo” y que, en su experiencia, el régimen jurídico ha ayudado mucho a “profesionalizar un mercado totalmente atomizado y en manos de particulares, muchas veces opaco fiscalmente, y esa profesionalización genera eficiencia y menores costes, así como una oferta más eficiente en sectores profesionales, pero socialmente muy importantes, como residencias de estudiantes o de ancianos”.

Además, Grant Thornton aclara que la afirmación de que las socimis no tributan “es inexacta: lo hacen cuando el inversor recibe el rendimiento de su inversión”.

De hecho, las socimis están obligadas por ley a repartir al menos el 80% de sus beneficios vía dividendos, por lo que, aunque a esas ganancias no se le aplica el Impuesto de Sociedades, sí que están sujetas a IRPF o Sociedades, en función de si se trata de una persona física o jurídica. Es decir, en vez de tributar la sociedad, lo hacen sus accionistas, lo que supone un trasvase de la carga fiscal.

Según la consultora, y en línea como defiende el bloque el sector inmobiliario, “aumentar la oferta es sobre todo una función de los ayuntamientos sacando suelo barato y frecuente, y después de los promotores”, que son los encargados de desarrollar las viviendas. Pero el peso que tienen estos vehículos de inversión en el mercado residencial es muy reducido.

Joaquín López-Chicheri, socio de Abante y presidente de la socimi Vitruvio, argumenta en este sentido que "las socimis solo tienen en propiedad el 0,69% del parque residencial (unas 25.000 viviendas de un total de 3,6 millones de unidades en alquiler). Mayoritariamente, invierten en centros comerciales, oficinas, hoteles, parques de medianas, naves logísticas y centros de datos. De los 50.000 millones de euros en inmuebles propiedad de las socimis, solamente el 25% son activos residenciales".

En su opinión, se está poniendo el foco del problema de la vivienda en estas sociedades de inversión inmobiliaria "cuando se trata de un vehículo que, por un lado, contribuye a incrementar y mejorar la oferta en residencial de una forma transparente y profesionalizada, con vocación de largo plazo. Y, por otro lado, da acceso a los ahorradores a una inversión diversificada en un sector relevante de la economía española". Según el alto ejecutivo de Vitruvio, las socimis "son parte de la solución a una situación en la que, en determinadas ciudades, que son un polo de atracción con constante de población, existe una escasez de oferta que es lo que está provocando tensión en los precios".

De las caídas en bolsa a la estampida de los inversores

Las primeras consecuencias del plan fiscal de los socios de Gobierno contra los vehículos de inversión inmobiliaria no tardaron en llegar. Merlin Properties y Colonial, las dos mayores socimis del mercado doméstico y las únicas que están presentes en el Ibex 35, cayeron con fuerza en bolsa ante el potencial fin del régimen al que están sometidas. Las acciones de Merlin se desplomaron en la jornada del 12 de noviembre más de un 7%, mientras que las de Colonial bajaron un 5%, lo que restó cerca de 600 millones de euros a su valor de mercado conjunto en una sola sesión. Tras esta caída, su capitalización ronda los 8.600 millones.

A pesar del castigo en bolsa que han sufrido, ninguna de las dos tiene viviendas en cartera, sino que su modelo de negocio está basado en el alquiler de otros activos como oficinas. En el caso de Merlin, también destacan en su cartera otros segmentos como la logística, los centros comerciales o los centros de datos. Tampoco invierten en residencial las dos otras grandes referencias del mercado continuo: Lar España, especializada en centros comerciales; ni Árima Real Estate, que está enfocada al segmento de oficinas.

De hecho, los vehículos de inversión que se centran únicamente en vivienda son escasos. La más destacada es Testa Home, propiedad del gigante estadounidense Blackstone, que tiene unos 13.000 pisos en cartera. La mayoría son libres, aunque también tiene vivienda protegida, y se ubican principalmente en Madrid, junto con otros mercados clave, como San Sebastián, Pamplona, Valladolid, Las Palmas, Barcelona o la Comunidad Valenciana. En el mercado también existen algunas socimis especializadas en vivienda social y asequible, como TuTecho, Primero H o Ktesios.

Además del castigo en bolsa, también han llegado los primeros informes de analistas que alertan del riesgo de que desaparezca el régimen de socimis.

"Malas noticias para el sector inmobiliario. Si se aprueba esta medida, las socimis perderían la exención fiscal y pasarían a tributar por el Impuesto de Sociedades, lo que reduciría en esa misma proporción su generación de caja y capacidad de pago de dividendos", apuntan desde Bankinter. En este escenario, los analistas de la entidad financiera han bajado la recomendación del sector desde comprar a vender.

Junto a este cambio en las recomendaciones, destacan las consecuencias que puede tener la supresión del régimen tanto para los vehículos ya constituidos como para los que pudieran desarrollarse en el futuro.

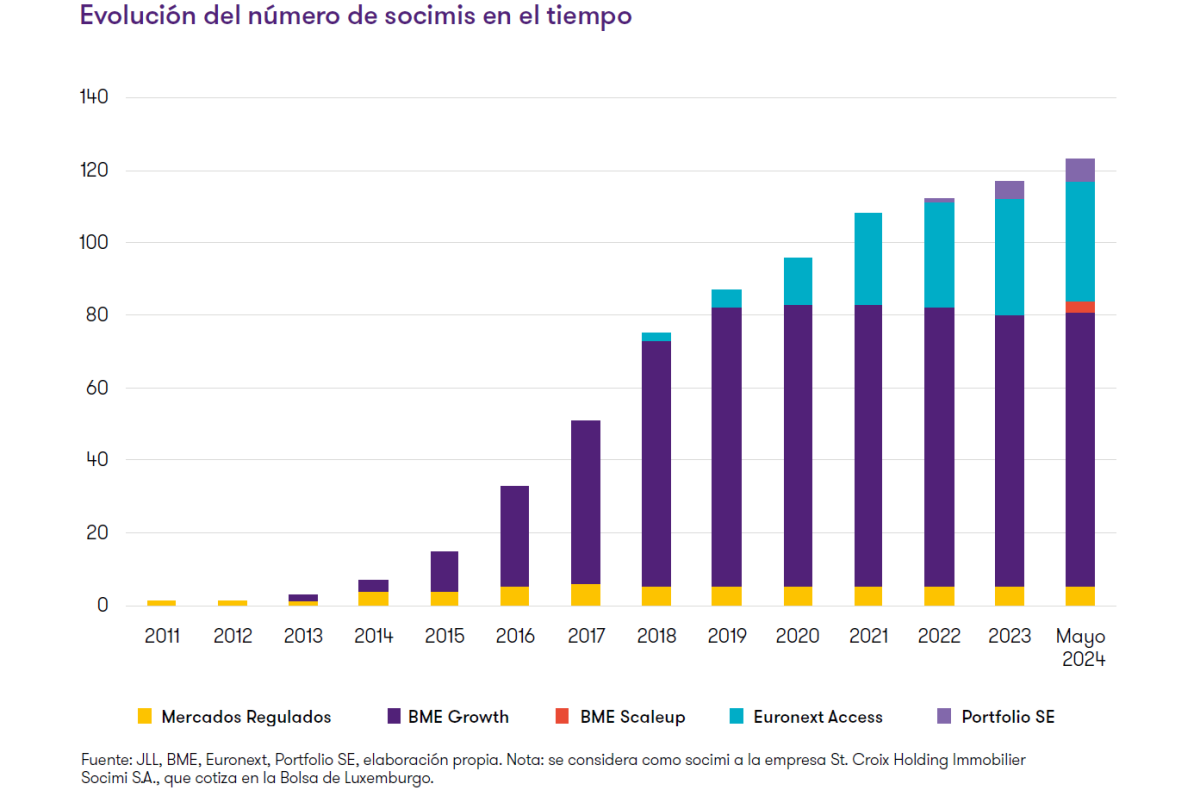

En España hay más de 120 socimis presentes en los diferentes mercados de valores, desde el mercado continuo (la bolsa tradicional) hasta los alternativos como BME Growth y otros nuevos como Portfolio Exchange o BME ScaleUp, con una capitalización bursátil conjunta cercana a los 24.000 millones de euros.

Actualmente, hay varios vehículos que están en trámites para empezar a cotizar en los próximos meses, aunque no se descartan cambios de planes si desaparece el régimen especial. “Estas sociedades seguirán existiendo, pero sin cotizar”, agregan desde Grant Thornton. Y ello tendrá efectos tanto en BME o Portfolio, como los auditores (al no ser empresas cotizadas no están obligadas a realizar auditorías) o en los asesores registrados (empresas especializadas en ayudas a estos vehículos en el proceso de salida a bolsa).

Pero si hay un impacto que destaca por encima de todos es la sensación de inseguridad jurídica que se traslada no solo al conjunto del sector inmobiliario, sino al negocio patrimonial en España, lo que podría provocar una huida de la inversión extranjera hacia otros mercados con un marco jurídico más estable para estas sociedades.

Como recalca Eduardo Cosmen, socio director de fiscal de Grant Thornton, “las reglas las pone el mercado internacional, por lo que lo único que se conseguirá es que los inversores internacionales inviertan en otros países en demérito aún más de España. El mercado internacional lo primero que pide es seguridad jurídica y eso significa estabilidad en las normas tributarias”.

En esa misma línea, David Calzada expone que puede producirse “una estampida de inversores extranjeros tanto actuales como potenciales” y provocar “una erosión del tejido financiero e industrial del país”, porque, en su opinión, la sensación de inseguridad jurídica no solo se produce a nivel inmobiliario, sino patrimonial. Con ese tipo de medidas, “te puedes cargar el sector patrimonial español”, alerta el socio de auditoría y experto en Real Estate de Grant Thornton.

Dentro del sector, son muchas las voces que alertan de que, si cae este régimen y las socimis empiezan a tributar como cualquier otra empresa en el régimen general del Impuesto sobre Sociedades, aumentarán los costes fiscales para estas entidades, lo que podría afectar el rendimiento de los dividendos para sus inversores finales y, en última instancia, provocar que los fondos de inversión reconsideren sus inversiones en el sector inmobiliario español, ya que disminuiría su rentabilidad después de impuestos.

Por otro lado, Santiago Navarro, cofundador y CEO de Portfolio Stock Exchange, una nueva plataforma bursátil donde ya cotizan varias socimis, destaca que el régimen está funcionando bien gracias a las ventajas fiscales actuales, lo que está ayudando a España a contar con un atractivo adicional para captar inversión inmobiliaria internacional. Para Navarro, la propuesta del Ejecutivo va justo en la dirección opuesta a lo que debería hacer: "Lo que tenemos que hacer es ser más competitivos que los demás países de nuestro entorno. La solución es fomentar el régimen”, en vez de acabar con él, "y liberalizar suelo para impulsar las viviendas asequibles", señala.

Las críticas también se han trasladado al Congreso Nacional de Servicing Inmobiliario, cuya sexta edición se está celebrando estos días en Madrid, donde promotores y gestores inmobiliarios han alertado de que este tipo de medidas "hacen mucho daño a España", al considerar que "afectan al riesgo país".

La Asociación Española de Empresas de Consultoría Inmobiliaria (ACI), que tiene entre sus miembros a BNP Paribas Real Estate, Catella, CBRE, Colliers, Cushman&Wakefield, JLL, Knight Frank y Savills, se suma a las advertencias de que salga adelante esta iniciativa. Según afirma en un comunicado, la reforma fiscal propuesta por el Gobierno dirigida "pondrá en riesgo 15.000 millones de euros de operaciones en inversión desde 2014 en el sector en España" y representaría "un retroceso en la competitividad respecto al resto de países europeos y agravarían los problemas que ya existen en el mercado".

Su propuesta para solucionar la crisis de vivienda se centra en medidas como implantar avales y garantías públicas para la compra de vivienda, incentivos fiscales como reducción del IVA, y bonificaciones en el IRPF tanto para la compra como al alquiler. También ven necesario flexibilizar los usos del suelo para incrementar el suelo urbanizable y ceder más suelo público para proyectos de colaboración-público privada para aumentar la oferta de vivienda, sobre todo en las grandes ciudades.

Hasta la Comisión Nacional del Mercado de Valores (CNMV) se ha pronunciado al respecto. El regulador del mercado ha pedido cautela por las consecuencias que desataría una medida de esta magnitud. En concreto, ha afirmado que llevar a cabo cambios en las condiciones fiscales de estas empresas cotizadas puede tener "efectos significativos en la cotización e incentivar la deslocalización de las mismas a otros mercados europeos".

Con este escenario sobre la mesa, los principales referentes del sector ya están valorando diferentes planes de choque, entre los que se encuentran cambios de estrategia, la reubicación de sus actividades e incluso su salida de España.

El presidente de Colonial, Juan José Bruguera, por ejemplo, ha afirmado que los cambios que proponen PSOE y Sumar “son muy graves. El régimen de las socimis no es más que la adaptación al caso español de la norma establecida en los mercados internacionales. Este tipo de modificaciones convierten al mercado español en territorio prohibido para la inversión internacional". Y también ha confirmado que "en caso de aprobarse la reforma del régimen legal de las socimis, Colonial reevaluará su estrategia de inversiones y la ubicación de sus actividades y de su estructura jurídica, y adoptará, en su caso, las medidas que mejor convengan al interés de sus accionistas e inversores, todo ello con el objeto de que estas potenciales medidas no tengan un impacto negativo en la sociedad".

Merlin Properties también ha confirmado a la CNMV que está evaluando diferentes escenarios y medidas de contingencia en defensa de sus accionistas, clientes y empleados ante la posible supresión del régimen fiscal especial de las socimis, incluido el cauce legal.

La compañía capitaneada por Ismael Clemente ha defendido la justificación económica del régimen actual de las socimis en España, que apunta a la promoción activa de estructuras empresariales que aportan liquidez al mercado y son esenciales para el funcionamiento de fondos de pensiones, aseguradoras y otros inversores institucionales. Según Merlin, el régimen actual elimina la doble tributación mientras asegura una fiscalidad efectiva y una distribución justa de beneficios entre los ahorradores.

"Este régimen es un activo fundamental para el crecimiento de la economía española ", afirma Merlin, que critica que se vincule de manera errónea y sistemática a estos vehículos con el problema actual de la vivienda en España, ya sea por las subidas de precios o la restricción actual de oferta en España.

También se ha pronunciado Castellana Properties, uno de los vehículos más destacados de BME Growth por valor de mercado y especializado en centros comerciales, que ha asegurado que "nuestra obligación es velar por nuestro negocio, los intereses de nuestros accionistas y los más de 8.000 puestos de trabajo directos que generamos en nuestros 15 centros y parques comerciales en el territorio español. Por ello, no dudaremos en tomar las medidas oportunas para garantizar la continuidad de nuestro negocio de la mejor manera posible".

Lac ompañía también ha insistido en que "no existen argumentos para una propuesta de alteración del actual régimen fiscal para una socimi dedicada 100% a 'retail'" y que dicha alteración "podría provocar la salida de inversores internacionales hacia otros destinos, así como desincentivar la inversión futura en España". Y ha defendido que estos vehículos "dan acceso al pequeño inversor, al ahorrador, a la inversión inmobiliaria, aumentan la transparencia en el mercado inmobiliario y a generar un flujo constante de inversión y atracción de capital internacional a España" y generan "en el día a día de su actividad ingresos para la Administración por conceptos como el propio Impuesto sobre Sociedades, IVA, IBI, IAE o Transmisiones Patrimoniales, entre otros, asegurando que el sistema esté sujeto a control y supervisión".

La esperanza de que el Congreso tumbe la propuesta

A pesar de que el fin del régimen especial de las socimis ya se está dejando notar en el mercado y está movilizando internamente a los pesos pesados del sector, lo cierto es que esta iniciativa necesita el visto bueno del Congreso de los Diputados para salir adelante, con mayoría absoluta. La votación estaba prevista para este jueves, 14 de noviembre, aunque finalmente se ha aplazado hasta el lunes 18. Y el sector tiene la esperanza de que no salga adelante.

Según detalla la firma de análisis de Link Securities en un informe, el contenido de ese acuerdo “difiere sustancialmente del texto de las enmiendas propuestas por el grupo socialista y publicadas en el Boletín Oficial de las Cortes Generales del día 7 de noviembre”, que abogaban precisamente por ofrecer beneficios fiscales y urbanísticos a estos vehículos para que alquilaran pisos asequibles. Y añade que “a fecha de hoy, no consta que este acuerdo cuente con suficiente consenso político y técnico para su aprobación”.

En esa misma línea, desde Bankinter dan poca probabilidad a que se alcancen los apoyos necesarios para su aprobación en el Congreso, aunque no descartan que esta medida se apruebe, pero con matices, como por ejemplo que se aplique el Impuesto de Sociedades tan solo a la parte del beneficio no repartido vía dividendos, como ya se intentó en 2020.

Desde Grant Thornton también se muestran optimistas y descartan que la supresión de este régimen llegue a materializarse en las condiciones que han pactado PSOE y Sumar. La consultora cree que no contará con el respaldo de grupos como el PNV o Junts, puesto que podría impactar en las inversiones que realizan vehículos como Advero y All Iron, que están apostando forma muy activa en País Vasco y Cataluña, y ante el riesgo de frenar el tejido industrial y productivo de estas regiones.

La petición de cambiar la ley para impulsar la vivienda social

Mientras los dos partidos de coalición del Ejecutivo han acordado cortar las alas a un sector que está captando inversiones y generando empleo, el sector de las socimis encabezado por la patronal Asocimi ha puesto sobre la mesa la necesidad de ampliar la ley que recoge su régimen especial y que actualmente está compuesta por 20 páginas y 13 artículos, igual que cuando entró en vigor. A lo largo de estos años, el sector se ha estado regulando a través de consultas específicas a la Dirección General de Tributos, a falta de un reglamento que desarrolle la ley para dar más claridad y seguridad en el mercado.

Según Javier Basagoiti, presidente de Asocimi y socio presidente de Inbest GPF SOCIMI, no solo es necesario desarrollar la ley de socimis, sino cambiar la propia normativa para dar cabida a activos como la vivienda social o la agricultura, lo que necesitaría el apoyo parlamentario. En países como EEUU, por ejemplo, los REITS también invierten en hospitales, cárceles y hasta cementerios, mientras que en Portugal la normativa incluye el usufructo de un inmueble como activo elegible.

El propio sector defiende que no son “chiringuitos financieros”, sino “inmobiliarias patrimonialistas de toda la vida”, y aseguran que España podría atraer más inversión nacional y extranjera hacia activos como la vivienda social y asequible con más incentivos y un marco normativo más claro. Una reivindicación que, de momento, no parece que vaya a materializar el Gobierno.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

Las socimis, desde dentro: qué son y cómo compran, reforman y gestionan miles de casas en alquiler

La regulación de las sociedades de inversión inmobiliaria llegó a España en 2009, aunque no empezaron a despegar hasta 2013. Actualmente hay más de 70 vehículos cotizando en España, y muchos de ellos están especializados en el alquiler de viviendas. En este especial repasamos cómo consiguen tantos inmuebles, qué hacen con ellos y de qué manera gestionan los miles de pisos que tienen en cartera, y entrevistamos a algunos de los pesos pesados del sector para conocer de cerca este negoci

Las socimis reviven en 2024 con nuevas incorporaciones y un auge inmobiliario

Las socimis continúan siendo una opción popular en el mercado inmobiliario. Estas sociedades cotizadas, que surgieron hace más de diez años y tuvieron un auge en sus primeros años, están despertando de nuevo el interés de inversores y propietarios de bienes raíces. Expertos en el sector anticipan que este año se incorporarán aproximadamente 30 nuevas socimis en mercados como BME, Euronext y el emergente Portfolio Stock Exchange, beneficiándose de un régimen fiscal atractivo.

Para poder comentar debes Acceder con tu cuenta