La salida de bankia y fcc del capital de realia lleva más de seis meses de retraso. Inicialmente estas compañías esperaban desinvertir en la inmobiliaria a finales de 2013 pero ahora se estima que esa solución no llegue antes del tercer trimestre de este año. El complejo entramado societario de realia, que le impediría vender con total independencia sus activos; el hecho de que no haya aislado su negocio residencial; la venta de su deuda a otros acreedores y la posibilidad de que el nuevo accionista deba lanzar una opa por el 100% son los principales obstáculos

Los procesos que atañen a realia están llamados a demorarse en el tiempo. Si bien la refinanciación de la deuda de su negocio de promotor se prolongó ocho meses más de lo esperado, algo similar está ocurriendo ahora con la salida de sus principales accionistas bankia (24,9%) y fcc (36,8%)

En octubre de 2013 estas dos firmas tomaban la decisión de vender de forma conjunta sus porcentajes en la sociedad cotizada, al tiempo que vaticinaban que saldrían del capital antes de que terminase ese año. Erraron en sus pronósticos. La propia realia reconocía en la presentación de resultados del primer trimestre de 2014 que espera que la salida de fcc y bankia se produzca entre junio y septiembre de este año

Pero, ¿Por qué se está retrasando el proceso? Los expertos consultados por idealista news señalan diversos factores por los que bankia y fcc no logran cerrarlo en el plazo previsto

Gran complejidad societaria

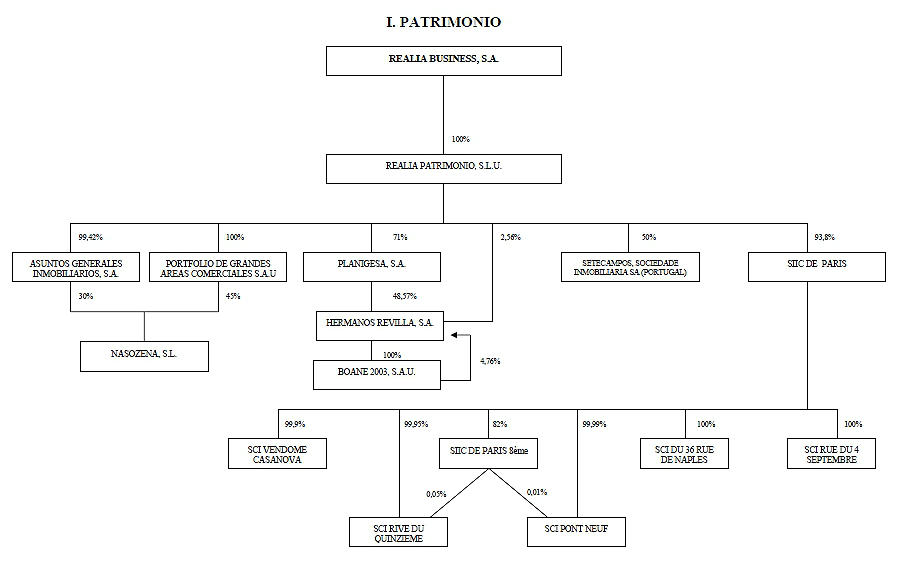

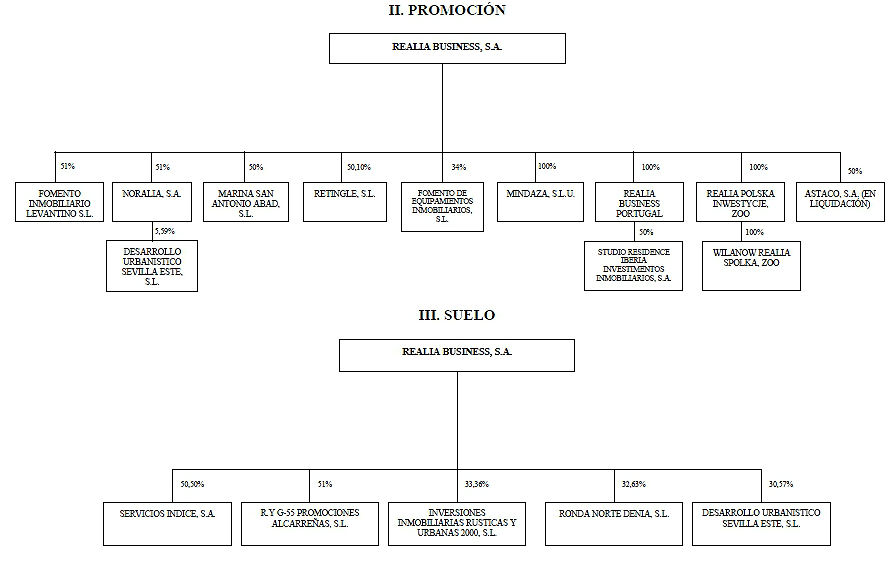

Realia business es la cabecera de un grupo empresarial que desarrolla su actividad de forma directa o través de participaciones accionariales en diferentes sociedades. Su negocio se divide en actividad patrimonial, bajo su filial realia patrimonio (100% propiedad de realia business). Mientras, la sociedad matriz (realia business) se incluye dentro de la rama de suelo y desarrollo de promociones de primera y segunda residencia

Por si fuera poco compleja la maraña societaria que compone el grupo realia bussiness, el embrollo se enreda aún más porque la inmobiliaria participa en sus filiales a través de otras filiales, tal y como consta en el folleto de su oferta pública de venta (opv)

Esta cuestión tiene vital importancia, por ejemplo, a la hora de vender activos de “su patrimonio”. Fuentes consultadas por idealista news indican que una parte relevante de los inmuebles que integran la cartera de oficinas de realia es propiedad de hermanos revilla, de la que realia posee algo del 40% del capital. Las mismas fuentes insisten en que existe un acuerdo parasocial por el que realia no podría vender de forma unilateral algunos de sus inmuebles

Algo que confirman desde la firma que dirige Ignacio bayón. “El consejo de administración de realia puede acordar la venta de un activo pero se hace de común acuerdo con hermanos revilla. Hay un pacto para hacerlo”, expresa un portavoz de la cotizada. Al tiempo que añade que las relaciones entre realia y hermanos revilla “siempre han sido buenas”. Este diario también ha contactado con hermanos revilla que ha rechazado hacer comentarios

Los expertos ponen de relieve esta cuestión, ya que podría dificultar la venta de activos del grupo especialmente aquellos que tienen mayor interés en el mercado. Aquí encajan varios edificios de oficinas en Madrid como el situado en María de Molina 40; los 6 y 9 de la calle goya, el 132 de príncipe de vergara o el 41 del paseo de la castellana. Precisamente, en este último edificio se alquiló una oficina a principios de año por encima de los precios de mercado, tal y como adelantó idealista news

Todo esto puede restar atractivo para comprar la participación de bankia y fcc en realia, si el accionista que entre en la compañía tiene la intención de ir vendiendo sus activos en el futuro

Nuevos acreedores

La firma del acuerdo de refinanciación de deuda del negocio residencial de realia el año pasado ha marcado otro punto de inflexión. Tras un proceso arduo y complicado, realia logró aplazar el pago de su deuda hasta junio de 2016 y redujo el importe del préstamo a 792 millones de euros. Barclays y kutxabank rechazaron seguir en el sindicato bancario y por tanto, quedaron como acreedores de la empresa sareb (500 millones), banco Sabadell (120 millones), banco Santander (100 millones), bbva (80 millones) y la caixa (48 millones)

Pero en los últimos meses el mapa de los acreedores ha cambiado. Sareb colocó su crédito al fondo fortress; banco santander hizo lo propio al vender la deuda a king street capital management y caixabank a Goldman Sachs. También desde banco Sabadell confirman que han abandonado el sindicato bancario de realia

Los expertos insisten en el hecho de que fortress haya entrado como acreedor mayoritario de realia puede retrasar la salida de fcc y bankia, dado que ahora este fondo oportunista tiene mucho que decir – y decidir- sobre el futuro de realia. Una teoría que también defienden en la propia inmobiliaria

No tiene una filial tóxica

Uno de los handicaps que los analistas ven en realia es que no ha aislado su negocio de suelo y viviendas en una filial, como hiciera su colega colonial en la refinanciación de deuda de 2010. Esto le sigue pasando factura en sus resultados y la hace menos atractiva. “No está tan claro que el área de promoción de la compañía haya tocado suelo. Además, la deuda de este negocio es con recurso, es decir, que cuenta con garantías adicionales”, asevera un analista

Las mismas fuentes constatan que la salida de bankia y fcc del capital de realia tiene una gran complejidad y estiman que la operación no se producirá hasta que los riesgos de su negocio residencial “estén muy definidos”. Incluso la propia firma dudaba de la visibilidad de esta área al asegurar que la deuda del negocio residencial es “insostenible” a largo plazo

La posibilidad de una opa

El inversor que adquiera la porción que fcc y bankia tienen en realia, entrará con una posición dominante al contar con más del 60% del capital. Para cumplir con la ley de opas (oferta pública de adquisición) teóricamente el futuro accionista de la inmobiliaria tendría que reducir su participación por debajo del 30% o lanzar una opa por el 100% de realia

Aquí habría diferentes caminos: si la opa es obligatoria debe hacerse a un precio equitativo, que varía si quien lanza la oferta ha adquirido ofertas previamente o no. En el primer supuesto, el precio es el más alto pagado por el oferente en los últimos 12 meses. En caso de que no hubiera comprado acciones antes, hay varias opciones para fijar el precio: el valor teórico contable, el valor liquidativo; la cotización media ponderada durante el semestre anterior, etc

No obstante, también está la posibilidad de una opa voluntaria que está exenta de plazo y de contar con un precio equitativo. Para una opa voluntaria es necesario una aceptación del 50% de los accionistas, algo que alcanzaría si cuenta con el apoyo de fcc y bankia

Por último, no hay que olvidar un escenario como el ocurrido en colonial donde villar mir ha entrado rozando el 30% del capital y al mismo tiempo lo han hecho otros dos socios: grupo santo Domingo y mora banc

Para poder comentar debes Acceder con tu cuenta