En los últimos años, las entidades financieras han reducido la concesión de crédito promotor a medida que crecía el riesgo de impago en el sector. Pero con una tasa de mora a la baja y un sector inmobiliario en recuperación, la tendencia ya está cambiando. Los bancos, poco a poco, están volviendo a abrir el grifo crediticio a los promotores, ante la caída de los ingresos vía intereses de estos préstamos. A cambio, establecen condiciones estrictas: buscan firmas con experiencia, que se impliquen en el proyecto y tengan un producto de calidad y bien ubicado.

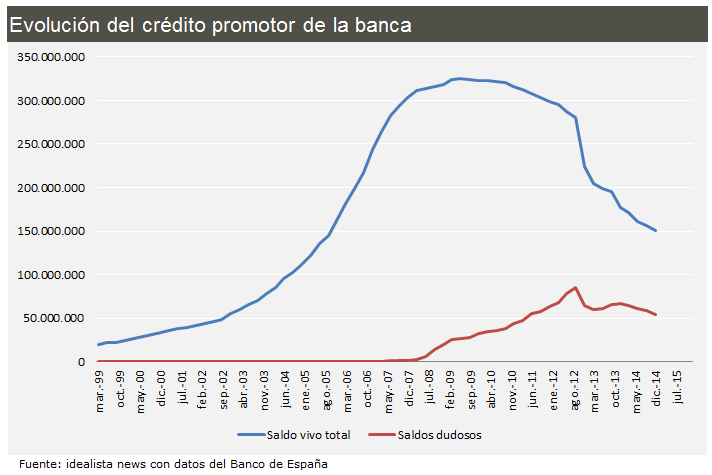

Los últimos datos del Banco de España (de cierre del año pasado) sitúan el saldo vivo del crédito promotor en alrededor de 150.000 millones de euros, la mitad de lo que llegó a circular entre finales de 2007 y otoño de 2011. Tras una tendencia al alza que se inició a finales del siglo pasado el pico se alcanzó a mediados de 2009 (cuando sobrepasó los 324.660 millones de euros) para iniciar entonces una tendencia a la baja que se mantiene en nuestros días.

A cierre del primer trimestre del año, el conjunto de la gran banca española todavía estaba reduciendo su exposición al sector promotor, aunque los últimos resultados trimestrales ya dejan entrever que, aunque sea tímidamente, algunas entidades han empezado a abrir el grifo del crédito al sector.

¿Y por qué se está produciendo este cambio? La respuesta es sencilla. Por un lado, el desplome del saldo vivo del crédito promotor ha provocado que los bancos hayan dejado de cobrar intereses por esos más de 150.000 millones de euros que han 'perdido' respecto a los años 2007-2011. Se trata de una cuantía considerable si tenemos en cuenta que el interés medio aplicado sobre este tipo de créditos se ha situado en una horquilla de entre un 1,5% y un 2,5% más euríbor.

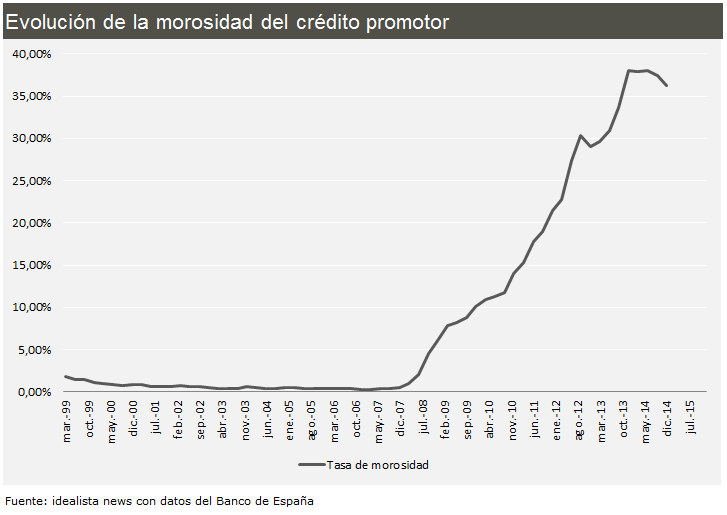

Por otro lado, son conscientes de que la tasa de mora, poco a poco, comienza a alejarse de máximos. Si en junio del año pasado alcanzó el 38,04%, seis meses más tarde se redujo hasta el 36,25%. Y las previsiones adelantan más descensos a corto plazo.

Además, el momento económico acompaña: con un sector inmobiliario que empieza a poner las primeras piedras de la recuperación, los bancos consideran que ha llegado la hora de volver a conceder créditos a los promotores.

“Los bancos quieren dar créditos para captar a los clientes finales y esta fórmula de financiar a los promotores resulta mucho más segura que prestar a pymes sin garantía hipotecaria”, aseguran fuentes de mercado.

Crédito sí pero no a todos

Ahora bien, el sector financiero parece tener aún guardados en la retina todos los excesos que se cometieron durante la gestación de la burbuja. Y es que, aunque se muestra proclive a volver a financiar promociones, cada operación se mira con lupa y está sujeta a unas condiciones muy concretas.

Una de ellas es que prima la calidad del promotor. “Vemos una recuperación del sector, pero el banco sólo entrará con promotores con capacidad y experiencia contrastada. No queremos volver a caer en el error pasado. Buscamos promotores contrastados y con profesionalidad”, reconoce Francisco Pérez Mansilla, subdirector general de Banco Santander.

Bankinter sigue ese mismo criterio y explica que “aplica criterios de máxima prudencia en la admisión de operaciones de promoción inmobiliaria, seleccionando para su financiación exclusivamente aquellos proyectos viables de empresas promotoras sólidas, que han demostrado a lo largo de los años de profunda crisis en el sector una buena trayectoria”.

Además de la experiencia, la banca también le exige un determinado grado de compromiso. “Lo que miramos es la aportación de fondos propios del promotor durante la vida de todo el proyecto. Nosotros financiamos hasta el 70% y tenemos que saber quién pone el 30% restante, porque lo que queremos es coinvertir”, añade Joan Bertrán, director de Sabadell Real Estate. Otra implicación que también exige Banco Santander es establecer una preventa mínima de viviendas del 30% para entrar en un proyecto.

Otro requisito que piden algunos bancos es que la promoción de casas esté bien ubicada. “Tenemos que ver que haya demanda con unos niveles de precio razonables y que se aseguren las condiciones de comercialización adecuadas. También miramos la localización de las promociones. Creemos que cada proyecto hay que verlo como una inversión específica y para nosotros el punto fundamental es la aparición de demanda”, explica Agustín Vidal-Aragón, director general de BBVA Real Estate.

Lo mismo opina Banco Santander, que también resalta la importancia de la ubicación y su interés, sobre todo, en aquellas zonas donde más ha caído el stock de vivienda, mientras que Sabadell se centra en las grandes ciudades e insiste en que la entidad está primando la calidad de los proyectos a los volúmenes.

Promociones en marcha

Algunas entidades no han dudado en confirmar que no solo están concediendo créditos al sector promotor, sino que también están inmersos en la construcción de viviendas. BBVA Real Estate, por ejemplo, está analizando, a través de Anida, 25 proyectos para construir alrededor de 2.000 casas, mientras que Sabadell tiene programadas 1.400 nuevas viviendas de promoción propia y Banco Santander, a través de Altamira, está desarrollando 300 promociones inmobiliarias.

“Estamos iniciando algunas promociones porque el suelo no se ha vendido y, en vez de perderlo, lo estamos edificando. Pero siempre bajo el criterio de tener vendido el 30% y teniendo en cuenta lo que se está demandando”, insiste el primer banco español.

Cuánto presta cada banco

Solo en los tres primeros meses del año, la gran banca española ha prestado casi 40.000 millones de euros a los promotores, incluyendo edificios terminados o en construcción, suelo…

Bankinter, por ejemplo, ha concedido 884 millones, mientras que Caixabank ha financiado casi 13.100 millones. Popular, por su parte, ha prestado 11.345 millones, mientras que BBVA ha concedido 6.252 millones y Santander, 7.830 millones. Sabadell, por último, ha formalizado otros 150 millones y está en proceso de cerrar 230 millones adicionales. Bankia es la única gran entidad de la que no hay cifras disponibles, ya que una de las condiciones para recibir dinero europeo fue la paralización de este tipo de operaciones.

¿Y esto es mucho o poco? Todo depende de con qué lo comparemos. Caixabank y Popular, por ejemplo, han reducido el volumen respecto a los tres primeros meses de 2014. La entidad catalana, por ejemplo, ha prestado en este ejercicio 970 millones menos, mientras que el banco presido por Ángel Ron ha reducido la cifra en 491 millones.

Sin embargo, Bankinter ha ido incrementando poco a poco la concesión de crédito promotor: hasta marzo de 2015 ha prestado 44 millones más que hace un año.

Por último, y aunque Banco Santander y BBVA no proporcionan las mismas cifras, sí resulta representativo este dato: la entidad presidida por Ana Botín ha incrementado un 85% los préstamos para edificios en construcción (han pasado de 130 millones en diciembre de 2014 a 241 millones en marzo de este año), mientras que el banco capitaneado por Francisco González ha financiado para ese fin 313 millones, frente a los 304 millones de un ejercicio antes.

Así ha transformado la crisis a la banca española

El sector financiero ha sufrido una oleada de cambios durante los últimos años. Para adaptarse al nuevo escenario ha realizado el mayor ajuste de oficinas de la eurozona, ha vivido el desplome del crédito, ha tenido que afrontar una compleja regulación internacional y ha visto cómo su reputación se desvanecía ante los ojos de los ciudadanos. En definitiva, la crisis ha cambiado las reglas del juego del negocio y ha desatado un sinfín de retos, como la búsqueda de la eficiencia y la rent

Guerra de diferenciales: por qué la banca necesita conceder hipotecas

Desde comienzos de año los bancos se han enzarzado en una guerra por tener la hipoteca más barata del mercado. Tanto es así, que algunas entidades ya ofrecen un diferencial del 1%, algo que no ocurría desde el 2011. Estas políticas responden a una necesidad de la banca por volver a aumentar los ingresos por los intereses de las hipotecas. En la actualidad, el saldo hipotecario está cayendo y seguirá haciéndolo en los próximos meses a no ser que los bancos pisen el acelerador en la conce

¿Por qué estalló la burbuja en la concesión de hipotecas? Ésta es la visión de las cajas de ahorros

La Fundación de las Cajas de Ahorros (Funcas) estima que los factores que impulsaron la burbuja inmobiliaria y su posterior estallido fueron, entre otras cosas, las decisiones del Banco Central Europeo, la crisis de deuda soberana y la permisividad de la banca a la hora de conceder hipotecas. Las consecuencias de este escenario son que los intereses de las hipotecas son más altos que en la eurozona y que solo se concede un 15% de lo que se llegó a dar durante el boom.

Aluvión de crédito para las pymes españolas: la gran banca y Europa les prestarán 5.800 millones

BBVA, Popular, Caixabank, Bankinter, Sabadell y el Instituto de Crédito Oficial (ICO) han cerrado en el último mes diferentes acuerdos con el Banco Europeo de Inversiones (BEI) para facilitar el acceso al crédito a las empresas. La banca aportará 1.900 millones, el ICO otros 1.000 millones y el organismo europeo, 2.900. millones. Todo este dinero, en términos generales, va dirigido a negocios de tamaño reducido que vayan a realizar inversiones dentro de nuestras fronteras.

4 Comentarios:

otra noticia que vuelve confirmar lo que os llevo diciendo semanas. la banca vuelve a reactivar al promotor. la ventas de vivienda nueva van a despegar. quien tenga un piso de segunda mano, que se ponga las pilas, rebaje de verdad y venda, que le van a robar la merienda.

por lo pronto le quedan un par de años para que esas viviendas salgan a la venta, además los promotores solo construirán donde no haya casi oferta y aunque evidentemente no va a poner los precios de burbuja no creo que vendan por debajo de los precios actuales que tienen un 30-40 de rebaja

no confundas las cosas. esas viviendas, ya estan comercializandose, es decir, ya estan vendiendose. y muchas, ya estan vendidas incluso a precios similares o inferiores a una vivienda equivalente de segunda mano. las vivienda sobre plano, son mas baratas que las de llave en mano. es mas, para que el banco te financie, debes tener vendida casi toda la promocion antes de que te financien. por lo que, antes de poner un ladrillo, ya esta todo el pescado vendido. cuando el articulo dice eso de "la banca vuelve a financiar..." es que eta financiando pisos que ya estan vendidos. el que tenga un piso de segunda mano, que se ponga las pilas, hoy mismo.

otra cosa es que tarden 2 años en entregarlas.

A estas viviendas nuevas Les pondrán precios similares a los de segunda mano que haya en la zona donde se construirán. Para cuándo se construyan los compradores se tiraran de los pelos: 1. El precio de las de segunda mano habrá bajado considerablemente. 2. Se encuentren que las calidades de lujo prometidas son cuatro porquerías (promotores y constructores son "gitanos" que se engañan mutuamente, y paga los platos rotos el comprador).

Para poder comentar debes Acceder con tu cuenta