"El sector de la vivienda, que es el que más ha crecido durante la última fase expansiva, y a pesar de la mejora de algunos de sus indicadores, sigue presentando importantes desequilibrios en cantidades y una importante sobreoferta, lo que continuará ejerciendo presión a la baja sobre los precios", así describe el servicio de estudios de bbva la situación del mercado inmobiliario

En su opinión, a apesar de que las transacciones de vivienda han moderado su caída durante el mismo periodo, esta contención al descenso en los precios no puede interpretarse como el suelo de las correcciones de precios. Para explicar por qué aún no se ha tocado fondo en el ajuste del sector, bbva analiza cuatro aspectos:

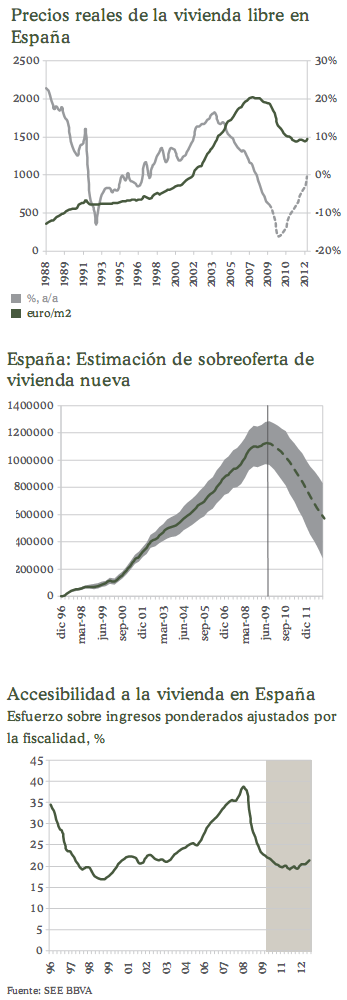

2) La mejora del esfuerzo familiar es menor que en otros países

En términos de accesibilidad, casi toda la mejora del índice de esfuerzo neto sobre ingresos se ha producido gracias a la bajada de los tipos de interés hasta mínimos históricos. Esta medida de la accesibilidad, si bien es la más completa, incorpora elementos del mercado hipotecario que pueden depender de factores ajenos al mercado de la vivienda. En este sentido, una mirada a una ratio más sencilla, como el índice de precios de la vivienda sobre los ingresos brutos familiares, puede ser útil entendida como el número de años de ingresos necesarios para pagar una vivienda sin financiación. El índice revela que el esfuerzo para adquirir una vivienda es hoy alrededor de un año menos de los que se necesitaban durante el pico de los precios (6,6 años frente 7,7). En otros países que también han sufrido un desplome inmobiliario, como por ejemplo Estados Unidos, para adquirir una vivienda se necesitan hoy 3,5 veces los ingresos familiares brutos de un año, contra los 5 años que se necesitaban en el pico del mercado, en 2006

3) Aún no se ha absorbido la sobreoferta

El elemento que juega un papel clave en el ajuste del sector inmobiliario en España es el exceso de oferta existente en el mercado. Dicho stock sigue acumulándose y a pesar de que hacerlo cada vez a un ritmo menor, todavía es de tamaño considerable. La necesaria absorción de ésta sobreoferta se realizará según las previsiones del Servicio de Estudios del BBVA a partir de principios de 2010 y seguirá empujando los precios a la baja durante todo 2010 y 2011

4) La confianza de los consumidores sigue en niveles reducidos

En un entorno de elevada incertidumbre y desempleo creciente los hogares españoles están mostrando una marcada preferencia por el ahorro precautorio, postergando las decisiones de inversión importantes, como la compra de una vivienda

Como conclusión bbva resalta que en el conjunto del sector la sobreoferta de vivienda sigue en niveles elevados, lo que demanda mayores reducciones de precio. De acuerdo con la evolución de la demanda, los precios de vivienda publicados por el Ministerio de Vivienda han registrado una moderación de su decrecimiento en el tercer trimestre del año. Con el último dato disponible, la caída acumulada desde el pico sería poco más que un 10% (en términos reales), una tercera parte de lo que el Servicio de Estudios de BBVA estima debería ser la corrección total (-30%). Según sus previsiones, en 2010 bajará el precio de la vivienda un 8% de media

Noticia relacionada:

80 Comentarios:

Es así de fácil. Hace 10 años una vivienda nueva de 3 dormitorios con garaje en Madrid capital zona norte (precios medio altos) costaba 200000eur. Si aplicamos el ipc de 10 años a esta vivienda, estaríamos aún por debajo de 300000eur. Y por ese precio aún no consigues ninguna vivienda de esas características (a partir de 350000eur las viviendas similares que se están vendiendo). Por tanto aún falta un 10-15% por bajar...

Y entonces a que esperan para bajarlos ellos?. Menudos listos son, esperan que los bajemos los demas. Haber si es verdad que los bajan un 40% real(no como dicen ellos) y asi se quitan todo el stock del medio y los precios se estabilizaran de verdad. Ahora nos tienen a todos pillados por los huevos por que si no les compras el piso a ellos no te dan la hipoteca. Tal y como habia augurado, al final quedaran 5 bancos y 3 cajas, ya se estan fusionando y en 2010 ya vereis. No bajeis los precios ni de coña, que empiezen ellos que son los que tienen 1200 inmuebles

A estos señores yo quisiera decirles,que es imposible que la vivienda por parte de selos particulares pueda bajar.se habla mucho de la burbuja immobiliaria.de los especuladores.por fabor y ellos los bancos que me dicen.que durante diec o quince años nos cobran solamente intereses.eso para mi es lo que infralora las viviendas gracias

35 años en el sector,recuerdo pronosticos inmobiliarios del gabinete de estudios del BBV. No acertaron ni una, estoy seguro que tampoco lo haran ahora, entre otros motivos por que nunca diran lo que piensan de verdad.

Os habeis planteado alguno de vosotros en que si los bancos y cajas no estan dando creditos, para que continuamos manteniendo nuestras cuentas en esos mismos bancos, yo en particular he solicitado un pequeño credito para reformas en mi piso actual y me dicen que actualmente no dan creditos, yo he decidido cambiar mi nomina e irme a otro banco, no quiero estar en un banco que no te ayuda.

Yo creo que si el bbva dice que está sobrevalorada es que es verdad sin duda.

Respecto al porcentaje? no lo sé pero bastaría saber lo que ha subido desde un año base como por ejemplo el 2.000, compararlo con lo que ha subido el ipc y los sueldos y seguro que las gráficas serán muy ilustrativas....

Pero amos sin tanto rollo que tienen que bajar si o si está más claro que el agua.....

Y no sólo un 10% me juego lo que quieras.....

Cuando representamos todo esto, cada una de estas líneas de influencia podemos imaginarla afectada por un factor numérico que mediría el peso de esa influencia. La variación en el precio mundial del aluminio que pueda producir el consumo de aluminio de nuestro fabricante de paraguas de barrio es muy pequeña y el factor que mide el peso de esa influencia muy cercano a cero.

Cuando ese paraguero hace sus cálculos, puede suponer sin problemas que ese factor es cero, esto es que su decisión de consumir más o menos aluminio no cambia apreciablemente la abundancia de aluminio y por lo tanto no cambia el precio del aluminio. Una vez que este paraguero se acostumbre a emplear su fórmula una y otra vez y compruebe que siempre termina por considerar cero ese factor, terminará por dejar de representar ese factor y la linea causa y efecto que representa. Con el tiempo dejará de recordar que hay un factor tan pequeño en su caso como para ser despreciable y terminará por pensar que ese factor no existe.

Así, lo que era un sistema realimentado (aunque con un lazo de realimentación muy débil) terminará por ser representado por un sistema no realimentado, en el que las causas van desde el mercado de metales hacia el paraguero pero no en sentido inverso. Lo que solo era una simplificación derivada de despreciar un factor muy cercano a cero se convierte en una ley económica.

Cuando sumamos los efectos de todos los consumidores de aluminio del mundo, estamos despreciando, en cada uno de los casos, el pequeño efecto infinitesimal de cada uno lo que nos da un sistema agregado erroneo, porque cuando ese factor muy pequeño es sumado millones de veces deja de ser despreciable.

Como el keynesianismo parte de estudiar pequeñas piezas de la economía sin pretender tener jamás una visión consistente del conjunto y como esa suma de piezas la realiza incorrectamente termina teniendo un modelo de conjunto que es delirante.

Podemos tener una analogía de esto en la geodesia. Cuando construimos el plano de una finca o de una ciudad, podemos sin mayores problemas suponer que la tierra es plana, lo que es una aproximación muy buena de la realidad. El problema es que si ponemos juntos uno tras otro millones de mapas como esos, llegaremos a la conclusión de que la tierra es plana. Alguien que haya partido del conocimiento global de que la tierra es esférica notará que ha cometido un error en la suma pero el problema de los keynesianos es que no tienen ni necesitan tener esta visión del conjunto. Les basta con que las cosas funcionen locálmente.

Una vez que los keynesianos han construido su modelo de la tierra plana sus problemas derivan de que o esa tierra tiene que ser infinita o tiene que tener unos bordes donde uno se caiga al vacío.

Tanto la versión infinita como la visión con bordes de la tierra plana son empleadas en la economía keynesiana.

Un ejemplo es el flujo de rentas. Para un keynesiano los ingresos de alguien son el gasto de otro alguien. Nuestro paraguero obtiene aluminio y tela del mercado, los convierte en paraguas y los reemite hacia el siguiente eslabón de la cadena. En un camino lineal de mercancías.

El fabricante de fertilizante entrega fertilizante al agricultor, el agricultor convierte ese fertilizante en trigo y entrega ese trigo al fabricante de pasta, el fabricante de pasta convierte ese trigo en bases para pizza que entrega al dueño de la pizzería que las convierte en pizzas que entrega al consumidor.

De esta forma hay un flujo de bienes y servicios que fluyen constantemente desde los productores primarios a los secundarios y así hasta llagar al consumidor. Esto es una cadena lineal en que la riqueza parece viajar en una dirección: cada uno de los eslabones produce vienes que va entregando al siguiente eslabón de la cadena. Esto que parece razonable si miramos uno de los eslabones de cerca resulta muy extraño cuando miramos el conjunto. O esta cadena tiene una longitud infinita (tierra plana infinita) o debe tener un extremo a cada lado (tierra con bordes). El primer caso es una variante del "dios proveerá" keynesiano en el que la riqueza disponible es infinita. Si el iva se aumenta un 20% se recauda un 20% más por iva ya que cada punto de iva suponen 6800 millones (un factor constante), si los subsidios estatales hacen crecer la flota atunera desde las 25.000 toneladas hasta las 50.000, las capturas de atún se duplicarán, si subimos la tarifa eléctrica un 12% la facturación de las eléctricas subirá un 12%.

Esta delirante construcción de la cadena lineal infinita tiene unas consecuencias económicas fascinantes. Aunque la cantidad de riqueza en cada punto de la cadena es finito (la densidad de riqueza es finita) al ser la cadena de longitud infinita, la cantidad total de riqueza que espera por ahí es ilimitada. Basta hacer que la riqueza fluya a través de la cadena lo que se logra a base de que el consumidor consuma. Una vez que el consumidor tira del consumo, la riqueza fluye cadena abajo. Sandeces tan extendidas como "el consumo de las familias constituye el 70% del PIB" provienen de esta visión delirante.

Un factor menor en este esquema es responder a la siguiente pregunta ¿Por qué en este esquema de cadena lineal, habrían los agentes de entregar riqueza al siguiente en la cadena? ¿Qué gana el agricultor alimentando a los consumidores?

Esto se resuelve mediante otra cadena lineal paralela que transfiere dinero en sentido inverso. El pizzero entrega una pizza al consumidor pero el consumidor entrega dinero al pizzero. Para que la cadena por la que fluyen mercancías funcione en una dirección, la cadena por la que fluye dinero en la otra dirección debe activarse. Algo que en la práctica se logra creando constantemente dinero mediante el endeudamiento.

La otra pieza crucial que hace tropezar al keynesianismo es que considera al estado y al gasto públicos como agentes racionales en un mercado libre. La mayoría de las leyes económicas son leyes que solo pueden aplicarse al comportamiento de un agente económico racional y egoísta en un mercado libre. Estas condiciones son esenciales para que las ecuaciones que forman esas leyes funcionen. De ellas depende, por ejemplo, que el precio de un bien esté en equilibrio con el valor económico de ese bien (que el precio sea una representación exacta de ese valor). Así, (y en promedio) si un agente de mercado ha gastado 64 millones en construir un edificio, ese edificio vale 64 millones. La construcción de ese edificio añade 64 millones al producto de la economía (al PIB). Como la eficiencia de los agentes económicos es variable, algunos agentes gastarán 64 millones en construir un edificio que vale 68 y otros gastarán 64 millones en construir un edificio que vale 60. Cuando se agrega toda la economía, el total de lo que los agentes han pagado por lo producido coincide con el valor total de lo producido.

El estado no es en cambio un agente racional en un mercado libre. El ministro de obras públicas, por ejemplo, gastará 64 millones en construir una carretera de valor 1 millón. Si vendiese esa carretera en el mercado obtendría un millón pero no la vende en el marcado sino que se la vende al ministerio de hacienda, que no es un agente de mercado. El ministerio de hacienda paga 64 millones por esa carretera que vale 1 millón. Esto, naturalmente, aporta al PIB 1 millón pero los keynesianos nos dirán que el gasto público de 64 millones ha aportado 64 millones al PIB basándose en el principio de que si "alguien" ha pagado 64 millones por esa carretera es que debe tener un valor 64 millones. El problema es que esa ley es cierta si ese alguien que paga por algo es un ama de casa, un espectador de cine o una empresa privada, pero esa ley no es cierta si el que paga es el ministerio de hacienda.

Si los ciudadanos deciden pagar 20 millones comprando voluntariamente entadas de cine de una película, esa película tiene un valor económico de 20 millones y el haberla producido aporta 20 millones al PIB. Si los ciudadanos son obligados a pagar, como contribuyentes y contra su voluntad, 20 millones para costear otra película, esa película habrá costado 20 millones pero eso nada nos dice de cuál pueda ser su valor económico.

El gasto de los agentes económicos privados, que deciden su gasto por razones económicas y por tanto pagan por las cosas lo que las cosas valen, no es intercambiable con el gasto público que es un gasto motivado políticamente y es por lo tanto un despilfarro económico.

Las partidas del gasto público no pueden por tanto sumarse al producto nacional como pretenden los keynesianos.

Para poder comentar debes Acceder con tu cuenta