El mercado residencial español sigue en la fase de recuperación, según la agencia de calificación crediticia Moody's, que da las razones: la mejora de la economía y los tipos de interés en mínimos. Sin embargo, alerta de que este avance tiene que estar apoyado en unos buenos fundamentales económicos, de que la banca sigue teniendo un nivel de viviendas adjudicadas muy elevado y de que sigue habiendo incertidumbre política tras las elecciones del pasado 26 de junio.

El primer riesgo que planea sobre el mercado residencial, según Moody’s, es que la banca sigue arrastrando un portfolio muy amplio de viviendas adjudicadas: 110.000 millones de euros a diciembre de 2015. Esto podría limitar el grado de crecimiento del mercado residencial en el momento en que comiencen a vender estas casas. Este exceso de oferta puede hacer caer el valor de las viviendas a medio y largo plazo, señala un informe de la compañía.

Además, los resultados de las elecciones del pasado domingo 26 de junio no han variado mucho con respecto a las de diciembre de 2015, con lo que todavía sigue habiendo incertidumbre sobre qué Gobierno tendrá España y si éste será capaz de apoyar la recuperación económica.

Recuerda que aún faltas medidas estructurales para apuntalar esta recuperación y sin una mayoría absoluta en el Parlamento se irá retrasando su puesta en marcha. En consecuencia, las mejoras registradas en el mercado residencial podrían estar limitadas.

Otro riesgo que ve la agencia de rating es el elevado número de hipotecas que han sido renegociadas y que lastra a la banca española. En su opinión, este tipo de hipotecas pueden en el futuro traer problemas a los bancos en tanto en cuanto los hipotecados no puedan hacer frente al pago de la cuota.

Las previsiones de Moody's sobre el precio de la vivienda es que subirá de media un 5% este año gracias a los mínimos de los tipos de interés y a la mejora de la concesión de préstamos para comprar casas.

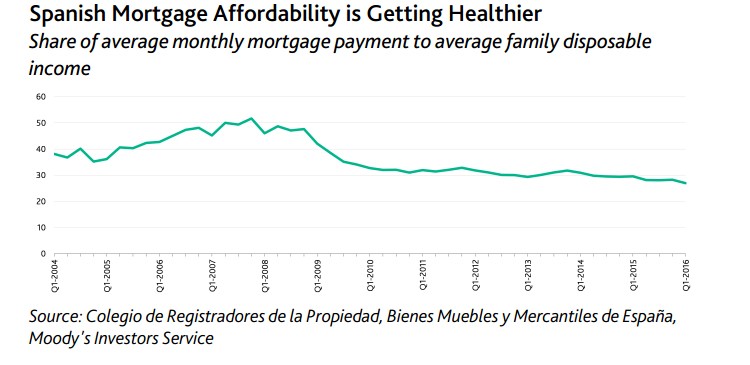

Porcentaje de renta disponible de las familias destinado a pagar la hipoteca

autorizado

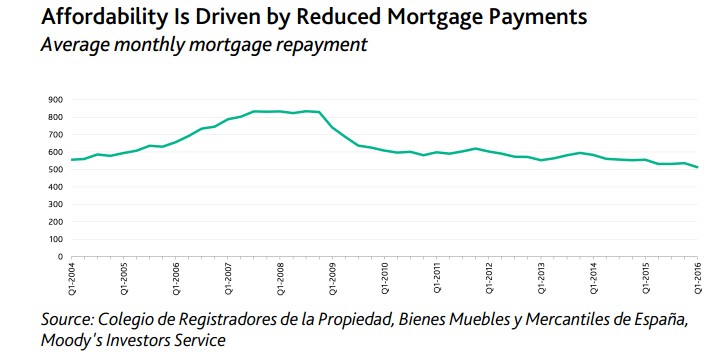

La media de la cuota hipotecaria mensual de los españoles

autorizado

1 Comentarios:

La caída del precio de la vivienda en España durará décadas por exceso de oferta y poca demanda, según Moody’s

Los sueldos actuales no pueden permitir alimentar los sueños humedos de muchos propietarios. Que pretenden vender sus pisos a precios de Manhattan e incluso se enfadan si

los pobretones mileuristas son incapaces de conseguirles cumplir sus fantasias.

Los alquileres van a caer, y mucho. Los precios de venta han empezado primero pero los alquileres van detras. Los sueldos no pueden permitirse alimentar los sueños humedos

de muchos propietarios.

Para que existan rentistas alguien tiene que trabajar y pagar esas rentas. El problema es que el ganado esta en los huesos y los parasitos apenas van a poder exprimirles una

gota de sangre mas. Mal asunto para ser ganado pero tambien para ser parasito.

Esto es un ecosistema. Si los ñus se mueren de hambre los leones empiezan a caer como moscas.

Para poder comentar debes Acceder con tu cuenta