Bankinter todavía ve recorrido al ciclo alcista de la vivienda en España. Según explica el equipo de análisis en el informe de estrategia del tercer trimestre, durante los dos próximos años el mercado seguirá registrando subidas, aunque éstas cada vez serán más moderadas.

De momento, las previsiones de la entidad se prolongan hasta 2021, y teniendo en cuenta que la recuperación empezó en 2014, el buen momento del ciclo tendrá una duración mínima de ocho años.

Sin embargo, las subidas se irán ralentizando, siguiendo el paso de la economía. En concreto, el informe de Bankinter sostiene que los precios de las viviendas tenderán a desacelerarse, aunque el mercado seguirá contando con un apoyo fundamental: los bajos tipos de interés. De hecho, este contexto favorece que todos los activos estén bien valorados, ya sean inmobiliarios, bonos o bolsas. Y esto, insiste la entidad, no tiene por qué cambiar.

“Cuando el ciclo económico pierde vigor, los bancos centrales salen al rescate. Su capacidad para dirigir al mercado en base a expectativas sin que sean precisas acciones concretas es enorme y continúa siendo infravalorada, en general. Creemos que esta es la clave de bóveda para la sostenibilidad del actual ciclo económico expansivo. Si antes de la crisis financiera su misión era identificar a tiempo la inflación y combatirla con política monetaria restrictiva (básicamente subiendo tipos), ahora lo es promover una inflación suficiente que contrarreste riesgos deflacionistas y favorezca tanto la creación de empleo como el crecimiento económico. Y, en términos generales, con este respaldo los precios de los activos quedan más protegidos que nunca. Puede interpretarse como una intervención del mercado en toda regla, pero desde una perspectiva pragmática tiene más ventajas que inconvenientes”, explica el informe.

De hecho, la entidad descarta que estemos ante una nueva crisis inmobiliaria y argumenta varias razones. Desde el punto de vista de la demanda, por ejemplo, la creación de hogares se incrementó en 106.500 unidades en el primer trimestre del año (un 0,6% interanual), debido a un flujo de migración neta cercano a las 250.000 personas en 2018.

Desde el punto de vista de la oferta, el número de viviendas terminadas se situó en 2018 en 65.000, inferior por tanto a la demanda teórica, mientras que el número de viviendas vacías se ha desplomado casi un 30% desde el pico de 2009, quedándose en torno a 460.000 casas.

Por otro lado, la entidad destaca que la variable precio es la que más dudas ofrece, ya que de media se ha recuperado un 28,9% desde mínimos, aunque en zonas como Madrid (+52,9%), Cataluña (+40,5%) y Baleares (37,5%) el repunte de precios ha sido muy superior, aupado por la elevada demanda. Y esto, aclara la entidad, “ha provocado un tensionamiento de las medidas de accesibilidad de la vivienda”. Según sus datos, el precio de la vivienda sobre la renta bruta por hogar ha subido desde 6,3 veces que marcaba en 2013 a 7,5 veces del arranque de este ejercicio, en tanto que el esfuerzo teórico se sitúa en el 32,3%, frente al mínimo del 29,8% registrado a principios de 2015 y al máximo del 52,4% alcanzado en verano de 2008.

Otro de los datos que llevan al banco a descartar una burbuja es la caída del peso de la inversión en construcción en la economía, que pasó de representar un 12,1% del PIB en el momento álgido del boom a situarse en el 5,6% en 2018. Una cifra que continúa más cerca del mínimo (4,1% del PIB en 2013) que del pico del anterior ciclo.

Por último, la entidad recuerda el brusco desendeudamiento del sector privado. Actualmente la deuda de familias y empresas equivale al 133,4%, un nivel que está lejos del 201,6% que llegó a registrar en 2009 y que está en línea con el umbral que marca la Unión Europea para determinar si en una economía existen desequilibrios. “Esta reducción del endeudamiento hace que la economía española sea menos vulnerable en el hipotético caso de una nueva crisis internacional. A esto se une el aumento de la riqueza financiera neta de los hogares, a pesar de la disminución de la tasa de ahorro hasta mínimos históricos”, aclara.

Con todo, Bankinter aclara que, dentro del ladrillo, su sector favorito no es la vivienda, sino la logística, gracias a la mayor demanda del creciente comercio electrónico y a su capacidad para subir las rentas.

BBVA: "La venta de viviendas muestra cierta atonía y no se esperan grandes avances en los próximos meses"

El servicio de estudios de la entidad financiera asegura que el mercado de la vivienda continúa perdiendo dinamismo. A pesar de que las condiciones se mantienen favorables, sostiene que la venta de viviendas se está ralentizando y avisa de que no espera grandes avances en los próximos meses, ya que la incertidumbre sigue influyendo en las operaciones.

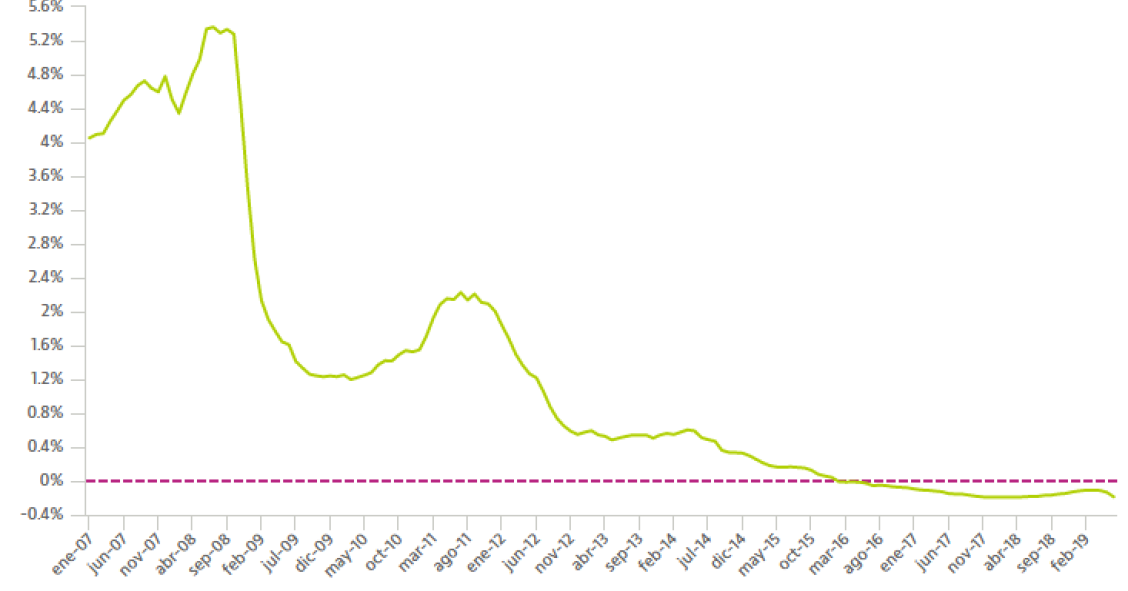

Los analistas confirman el giro bajista del euríbor: Bankinter cree que en 2021 seguirá en negativo

Las últimas decisiones del BCE están provocando una actualización de las previsiones de los analistas en variables como el euríbor a 12 meses. Bankinter, por ejemplo, estima que el indicador de referencia para la mayoría de las hipotecas en España seguirá en terreno negativo en 2021, incluso en el escenario más optimista posible. Y es que, si no hay sorpresas, el precio del dinero seguirá para entonces en los mínimos del 0,0%.

Para poder comentar debes Acceder con tu cuenta