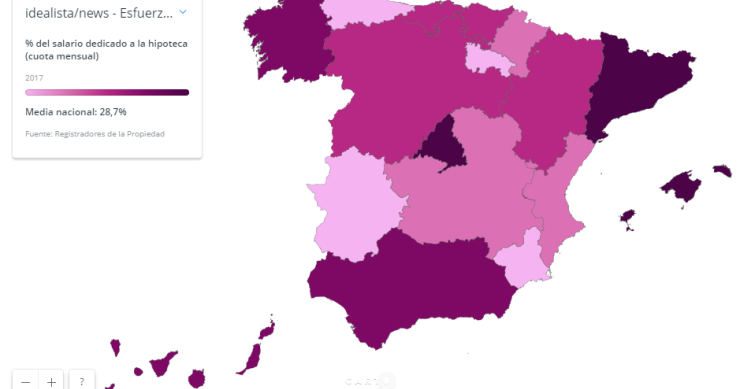

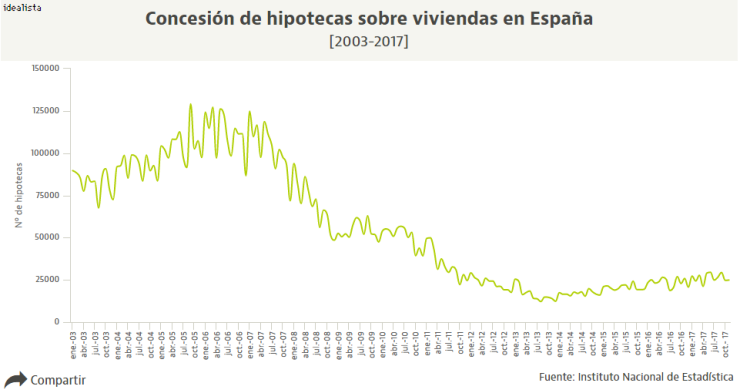

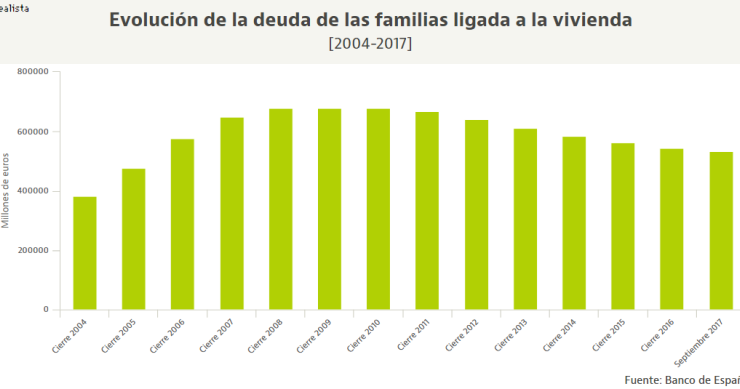

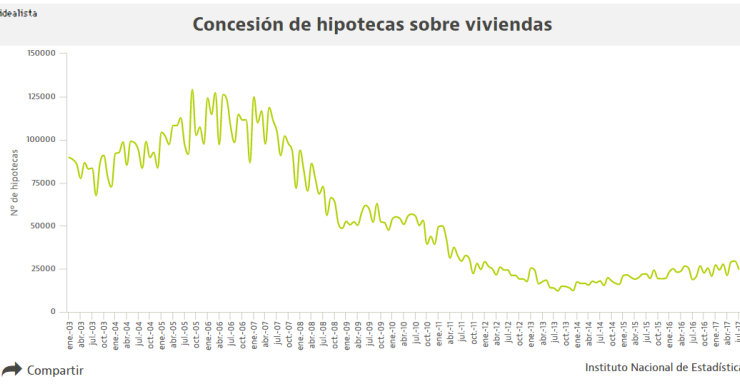

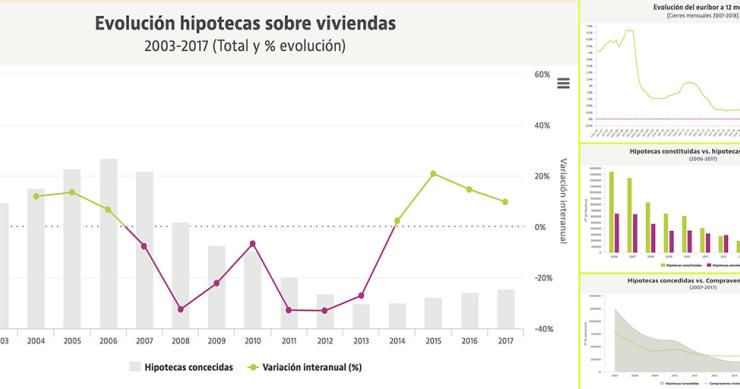

Siete gráficos imprescindibles para entender la evolución de las hipotecas en la última década

El sector de la vivienda se normaliza tras pasar lo peor de una crisis económica que nadie se esperaba allá por 2007. Con los datos de cierre de 2017, analizamos cómo se encuentra el mercado hipotecario frente al pico de la burbuja de la vivienda.