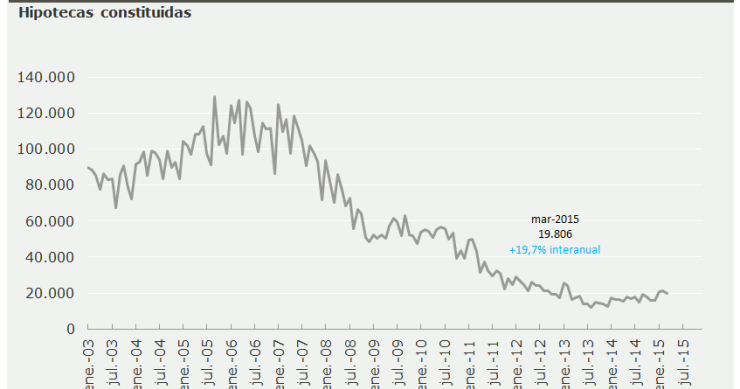

Las hipotecas de ‘alto riesgo’ vuelven a hacerse un hueco en el mercado inmobiliario

Las últimas cifras del Banco de España apuntan a que el 15% de los nuevos préstamos que se conceden para adquirir una vivienda superan el 80% del valor de tasación de los inmuebles. La cifra se acerca a los niveles que existieron en pleno boom inmobiliario, cuando estas hipotecas de alto riesgo llegaron a representar el 18%, aunque los expertos aún no la consideran preocupante.