Al Banco Central Europeo (BCE) no le ha temblado el pulso: ha vuelto a sacar la artillería pesada para hacer frente al letargo económico en la que está sumido la eurozona.

En su última reunión, la máxima autoridad monetaria y bancaria de la zona de la moneda común ha lanzado varios mensajes importantes: el primero, que espera mantener los tipos de interés en los mínimos actuales al menos hasta final de año (el repunte se esperaba tras el verano), lo que significa que el precio del dinero se mantendrá en el 0,0%, el nivel en el que lleva desde hace tres años. Así, el guardián del euro garantiza una financiación barata para particulares, empresas y países durante unos meses más, mientras el mercado da por hecho que no habrá novedades en este sentido hasta el próximo año.

Por si no fuera suficiente, el presidente del organismo, el italiano Mario Draghi, ha repetido una de las frases más habituales de sus discursos: los tipos de interés podrían mantenerse en el 0,0% durante más tiempo, o incluso podría bajarlos más, si lo considera necesario en el futuro.

Otra de las importantes medida que ha anunciado es una nueva LTRO: se trata de una ronda de liquidez extraordinaria para la banca. Es la tercera vez que pone en marcha una medida de este tipo en los últimos cinco años, y su intención inicial es mantenerla activa durante al menos un año y medio. Empezará en septiembre y durará, en principio, hasta marzo de 2021.

Con estas operaciones a largo plazo (con vencimiento a dos años), el BCE ofrece préstamos baratos a los bancos para que éstos se lo presten a familias y empresas. A finales de 2014 se activó por primera vez esta medida, y hubo una segunda inyección en marzo de 2016.

Con la LTRO, las entidades pueden obtener financiación por un importe de hasta el 30% del saldo vivo de préstamos que tenían al cierre de febrero (es decir, el 30% del dinero que ha prestado a familias y empresas hasta esa fecha y está pendiente de pago). De esta forma, pretende premiar a los bancos que concedan más préstamos a la economía real, ya que son los que podrán obtener más financiación a unas condiciones más ventajosas de lo habitual.

Bueno para el consumidor, malo para la banca

¿Y cómo interpretan los expertos estas decisiones? Según explica Juan Villén, resposable de idealista hipotecas, "las medidas son un jarro de agua fría para la rentabilidad de los bancos, pero muy positiva tanto para los hipotecados como para quien esté pensando en comprar y necesite financiación, porque sin duda vamos a seguir disfrutando de tipos muy bajos durante más tiempo de lo esperado. La fuerte competencia y la necesidad de reponer con nueva financiación los vencimientos de hipotecas pesan más que la necesidad de los bancos de aumentar márgenes (presionados también por el BCE), lo que favorece a los consumidores".

Algo similar sostienen desde Link Securities, que detalla que "las subastas se concederán al tipo principal de refinanciación (ahora en el 0%). Esto abre la puerta a que los bancos que concedan más crédito a familias y empresas con unas condiciones favorables".

Por otro lado, Nick Wall, de Merian Global Investors, resalta que "mientras el crecimiento se enfría, el Banco Central Europeo no se arriesga con el sistema bancario al ofrecer liquidez. Está haciendo todo lo que puede dentro de su marco legal para mantener el dinero barato, pero es necesario que la demanda se recupere de manera significativa para que los bancos no se vean presionados".

También han llegado críticas de famosos economistas como Daniel Lacalle, que ha sido muy contundente en las redes sociales: "el BCE vuelve a zombificar la economía y pierde una enorme oportunidad de acumular herramientas ante un cambio de ciclo pensando que el problema de la UE es de liquidez y necesidad de tipos cero. Los tipos cero incentivan los desequilibrios, la deuda y la irresponsabilidad fiscal", ha asegurado el economista jefe de la sociedad de valores Tressis.

Por su parte, Nuria Álvarez, analista Renta 4, recalca que "si la situación requiere este instrumento es que por detrás hay una realidad lo suficientemente compleja como para no subir los tipos de interés, que al final es el principal 'driver' para los bancos", según recoge el blog de Bankinter.

El freno económico, la causa

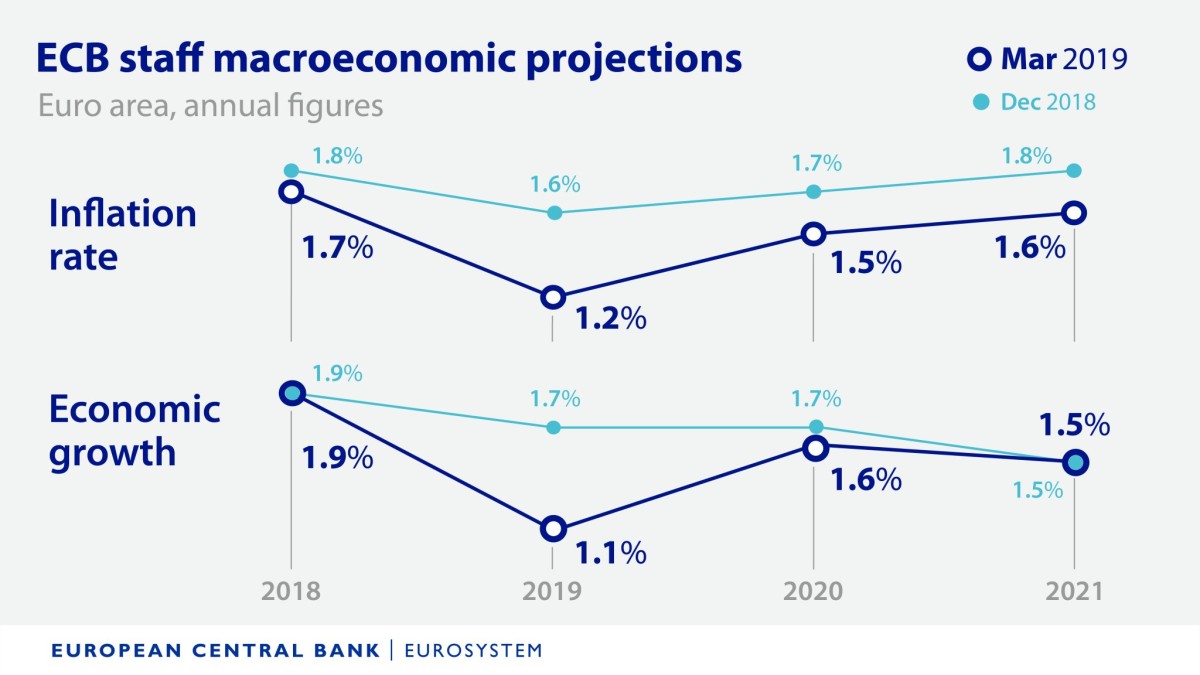

La principal razón que ha llevado al BCE a tomar estas decisiones es la debilidad que está mostrando la economía de la eurozona, sobre todo del sector manufacturero. De hecho, el organismo ha rebajado sustancialmente sus previsiones de crecimiento. Ahora estima que la región crecerá un 1,1% este año, un 1,6% en 2020 y un 1,5% en 2021.

También ha empeorado su previsión de inflación, que se situará este año en el 1,2%, para subir al 1,5% en 2020 y al 1,6% en 2021. En cualquier caso, los precios estarían por debajo del objetivo del organismo, para quien el nivel adecuado es una inflación cerca del 2%, pero por debajo de dicho nivel.

Para hacerse una idea de cómo está empeorando el escenario económico, basta echar un vistazo al cambio en sus previsiones en apenas tres meses:

La banca cae en bolsa

Las medidas del BCE no han tenido buena acogida en el mercado, sobre todo en el sector financiero cotizadoComo aseguran los expertos, las decisiones de Fráncfort seguirán lastrando los márgenes bancarios, por lo que las grandes entidades sufrieron fuertes caídas en bolsa en la jornada de ayer.

A pesar de que el Ibex 35 estuvo en positivo durante la mayor parte de la sesión, acabó dejándose un 0,5%, hasta quedarse por debajo de los 9.300 puntos, lastrado por el elevado peso que tiene el sector bancario en el índice de referencia de la bolsa española.

La peor parte se la llevaron Sabadell y Bankia, que fueron los farolillos rojos del selectivo al caer un 7,25% y un 5,3%, respectivamente. También sufrieron descensos importantes Caixabank (3,8%), Santander (3,5%), Bankinter (3%) y BBVA (2,8%). Y en los primeros compases de la jornada de este 8 de marzo vuelven a imponerse las órdenes de venta: los valores financieros se dejan entre un 1% y un 3%, registrando de nuevo unos de los peores resultados del Ibex 35.

Detrás de las caídas se esconce el temor de los inversores a que empeore la situación económica en la eurozona (en 2018 registró el crecimiento más débil desde 2014), sobre todo después de que Italia haya entrado en recesión y del tímido crecimiento que están registrando las locomotoras continentales Alemania o Francia. Además, no podemos olvidar que a los problemas económicos se suman la incertidumbre política que existe en muchos países europeos, las dudas sobre el Brexit (aún no hay acuerdo y quedan tres semanas para que se active de forma oficial) y de que siguen sobre la mesa las tensiones políticocomerciales entre EEUU y China.

Se cumplen cinco años de las ‘palabras mágicas’ de Draghi que evitaron el rescate de España

El 26 de julio de 2012, el presidente del Banco Central Europeo gritó al mundo que el organismo estaba dispuesto a hacer cualquier cosa para defender el euro. El mensaje llegó mientras la prima de riesgo estaba en máximos históricos y la bolsa, en mínimos de más de una década. A pesar de que el mercado descontaba un rescate de España como el de Grecia o Portugal, el BCE logró revertir la situación. Cinco años después de aquellas ‘palabras mágicas’, nuestra economía lidera el cr

Draghi cogió su fusil (otra vez): las armas del BCE para contener el parón de la economía global

El presidente del Banco Central Europeo anunció ayer la puesta en marcha de una oleada de medidas ordinarias y extraordinarias con la intención de bloquear a los fantasmas de una ralentización global. El organismo ha rebajado el precio del dinero hasta ponerlo completamente gratis, ha ampliado el programa de compra de deuda (QE), penalizará aún más a los bancos que guarden su excedente de liquidez y adquirirá deuda de empresas. Resumimos el impacto que pueden tener estas medidas.

Por qué los tipos de interés en la eurozona siguen en mínimos y en EEUU ya están en el 2%

A EEUU, Reino Unido y la eurozona les separa un mundo en materia monetaria. El banco central estadounidense ya ha aplicado nueve subidas de los tipos de interés en tres años y el Banco de Inglaterra dos en 12 meses, mientras que en la eurozona no se esperan movimientos hasta 2019. ¿Por qué hay estas diferencias? Según los expertos, este desajuste se debe a la evolución dispar de inflación, el crecimiento económico, la creación de empleo y alguna que otra razón política.

Para poder comentar debes Acceder con tu cuenta