Las familias españolas han vuelto a demostrar que no están dispuestas a jugarse ni un euro de sus ahorros a cambio de obtener una buena rentabilidad y mucho menos en un momento de inestabilidad global como el que estamos viviendo.

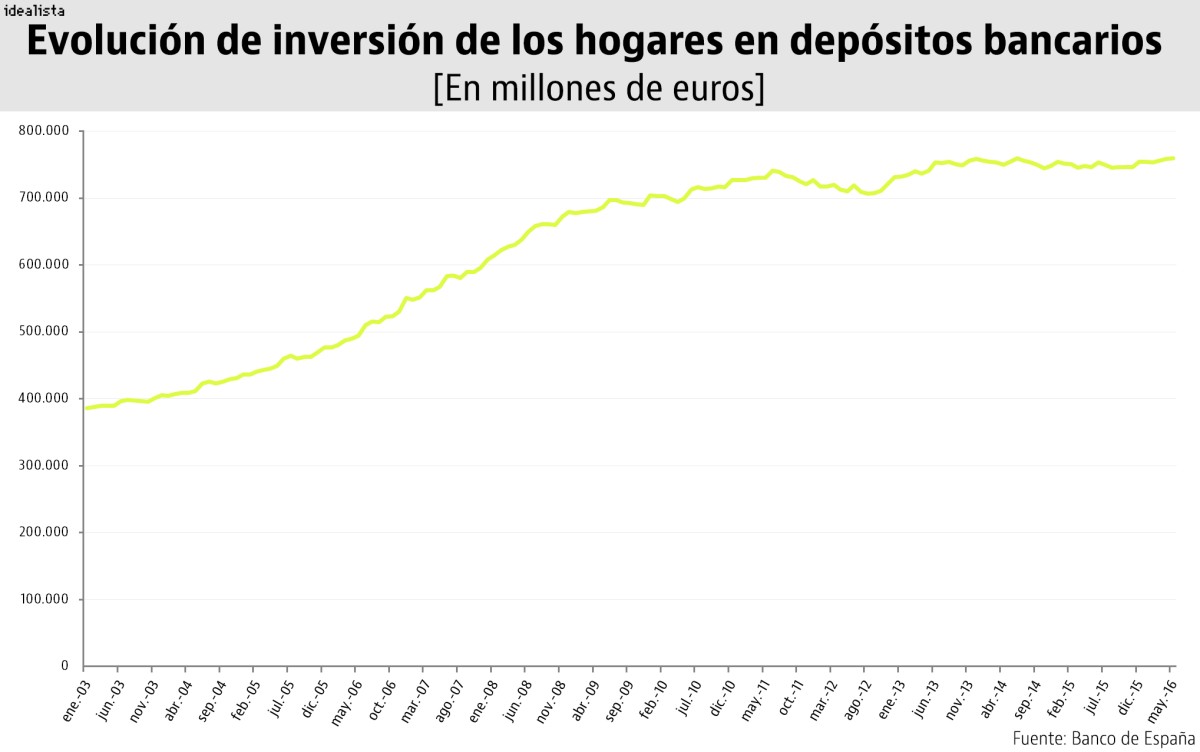

Eso es lo que dejan entrever los últimos datos que ha publicado el Banco de España. A cierre de mayo, apunta el regulador del sector financiero, los hogares residentes tenían invertidos 759.800 millones de euros en depósitos bancarios, 900 millones más que en abril y 12.900 millones más que un año antes. Se trata, de hecho, de la cifra más alta desde que el organismo presidido por Luis María Linde recopila estas cifras (la serie histórica arranca a finales de 1989).

Tal y como se aprecia en el gráfico, hace justo seis años el volumen de depósitos se consolidó por encima de 700.000 millones, duplicando así el contabilizado a principios de siglo (hasta finales de 2003 el dato no llegaba a 400.000 millones) y superando en casi cuatro veces los registros en los años 90 (por aquel entonces la cifra estaba por debajo de 200.000 millones). Hasta ahora el nivel más elevado se produjo en junio de 2014, cuando la inversión en depósitos se quedó al borde de los 759.500 millones.

La apuesta por los depósitos ha ido creciendo poco a poco hasta acaparar una inversión equivalente al 75% del Producto Interior Bruto (PIB) de España. Y eso que las rentabilidades de estos productos bancarios están por los suelos.

Durante el primer trimestre del año, sin ir más lejos, los depósitos a un año ofrecían un rendimiento del 0,27%, menos de la mitad que en el resto de la eurozona (0,61%). Atrás quedan esos ejercicios en los que el ahorrador podía llegar a conseguir cerca de un 3%, como sucedió a principios de 2012.

Escasean las alternativas

¿Y cómo es posible que los hogares estén apostando por estos productos cuando apenas ofrecen rentabilidad? La respuesta es muy sencilla: hay pocas alternativas de inversión, sobre todo si el ahorrador no quiere correr riesgos.

“La reciente subida de la inversión en depósitos cuadra con el mal comportamiento de los mercados y con los meses tan difíciles que están viviendo los fondos de inversión. Creo que las familias, con una renta disponible creciente, están dejando su dinero en depósitos hasta que se resuelvan las incertidumbres”, explica Estefanía Ponte, directora de análisis de BNP Paribas Personal Investors.

Algo similar asegura José Luis Martínez Campuzano, portavoz de la Asociación Española de Banca (AEB), quien reconoce que “el hecho de que las familias estén aumentando esta partida es muy positivo y responde a dos factores: que cada vez hay más confianza en el sector financiero y que las familias están diversificando sus activos en un escenario de fuerte inestabilidad de los mercados. Con las bolsas cayendo y unos bonos en negativo en los plazos más cortos, la ratio rentabilidad/confianza convierte a los depósitos en uno de los mejores productos de inversión”.

El Ibex 35, que sufrió el viernes pasado la mayor caída de su historia, acumula un desplome del 20% en lo que llevamos de año, mientras que la deuda pública española a plazos de hasta dos años se está colocando en el mercado a tipos de interés negativos y la rentabilidad media de los fondos de inversión se situó en mayo en el 0,57% según la patronal Inverco.

A la vista del comportamiento de los productos habituales (bolsa, bonos del Tesoro y fondos), la única opción rentable que le queda a los ahorradores es el sector inmobiliario. Según el informe de rentabilidad de idealista, en el primer trimestre del año una vivienda en alquiler ofrecía a su propietario un rendimiento del 5,7%, cifra que se eleva hasta el 6,9% en el caso de las oficinas y hasta el 7,% en el caso de los locales comerciales. Ahora bien, estas alternativas no siempre están al alcance del bolsillo del inversor.

Por otro lado, y al margen de las turbulencias actuales, las familias españolas siempre se han caracterizado por tener un perfil de inversión conservador, alejado lo máximo posible de riesgos innecesarios.

“Los particulares prefieren un producto más seguro con menos rentabilidad. Es una cuestión de percepción de riesgo, una señal de prudencia, y no hay visos de que la tendencia vaya a cambiar porque hay muchos interrogantes en el aire”, sostiene Nuria Álvarez, analista financiera de Renta 4.

El consenso de expertos recuerda que uno de los mayores riesgos del momento es cómo se va a articular el ‘Brexit’ así como el auge del populismo en las primeras potencias mundiales. Además, y a pesar de que el 26J no ha confirmado el ‘sorpasso’ de Podemos al PSOE, temido por los analistas, el mercado estará pendiente de lo que suceda en las elecciones de Estados Unidos de finales de este año y en las de Francia y Alemania en 2017. Todo ello sin olvidar otros factores como el estancamiento de la economía mundial, los problemas geopolíticos y la ralentización de la economía de China.

Con todo, y a tenor de los múltiples frentes abiertos que tienen los mercados, todo apunta a que los activos seguros (entre ellos, los depósitos bancarios) tienen todas las papeletas para seguir haciendo las delicias de inversión de los hogares y renovar sus recientes máximos históricos.

Los mercados mundiales viven un viernes negro en plena digestión de la victoria del ‘Brexit’

Los inversores mundiales han pulsado el botón de pánico tras conocer el resultado del referéndum en Reino Unido. Contra todo pronóstico, los británicos han votado que quieren abandonar la Unión Europea y la noticia ha cogido a los mercados con el pie cambiado. La bolsa de Tokio ha cerrado con caídas del 8% y las principales plazas europeas, con descensos de entre el 6% y el 12%. La libra se ha precipitado a mínimos de tres décadas y el Ibex 35 ha firmado su peor jornada de la historia.

Los depósitos bancarios online, una alternativa de inversión rentable en un mercado de tipos cero

En plena tormenta de las bolsas mundiales y con las rentabilidades de la mayoría de productos financieros por los suelos, los depósitos bancarios que se contratan a través de Internet pueden ser una alternativa interesante para los ahorradores. Dependiendo del plazo al que se contraten y de la aportación que se realice, el interés puede llegar hasta el 3%.

La deuda hipotecaria de las familias españolas cerró 2015 en mínimos de la última década

Los hogares debían a cierre del mes de diciembre 560.874 millones de euros vinculados a la vivienda, 22.000 millones menos que un año antes y la cifra más reducida desde octubre de 2006, de acuerdo con los datos del Banco de España. Desde los máximos de 2010, su deuda hipotecaria se ha reducido un 18% o, lo que es lo mismo, en unos 120.000 millones.

Abante Asesores: “Si los inversores quieren tener una rentabilidad, deben asumir riesgos”

Santiago Satrústegui, presidente de Abante Asesores, asegura que en el escenario actual los inversores que quieran sacar partido a su dinero no pueden dejarse guiar por una estrategia demasiado conservadora. Su apuesta pasa por olvidarse de la deuda y centrarse en los fondos de inversión con exposición a la bolsa, mientras que Bankinter y Auriga consideran que el sector inmobiliario es otra opción a tener en cuenta.

4 Comentarios:

Está claro que la gente no tiene la sensación de que los bancos centrales, con sus políticas de tipos bajos, te estén empujando hacia las inversiones más exitosas de tu vida, precisamente... Más bien te están empujando al abismo. Si ahí fuera hubiera grandes oportunidades de inversión, no haría mucha falta forzar a la gente a ir hacia ellas...Así que se está optando por el mal menor: "vale, no me des nada por mi dinero, pero al menos mi dinero me lo quedo yo".

artigulo totalmente tendencioso.

- llevamos 10 años en el que la rentabilidad del dinero en el colchon es mayor que la de la vivienda.

- en segundo lugar, dice que los depositos son los menos rentables, cuando despues, dentro del articulo, aportando datos y comparando alternativas, demuestra que dan mas rentabilidad que otras inversiones de mayor riesgo (Bonos, bolsa, vivienda.. etc).

- para finalizar, tras muchos analisis que la inversion en depositos es la mas acertada y segura.

Chancle, ¿te has leído la noticia que estas comentando?

El mundo está muy mal ¿Por qué no invertir en algo que te ofrezca más rentabilidad en lugar de dejar que tus ahorros no te aporten ni un céntimo de rentabilidad? Y encima hay que estar agradecidos. Por favor. ¿Y si te ofreciera invertir en un generador eléctrico manual del tamaño de un móvil, que fuera capaz de producir más de los 50 Vatios hora, cuando los más potentes del mundo a manivela para el ejército son 6 veces más grandes y no lo consiguen ni durante 15 minutos Y valen más de 1200€ y el del invento valiera menos de 100? ¿Invertirías? La inmensa mayoría seguro que piensa que sí, pero todos sabemos que no. Así es la vida.

Para poder comentar debes Acceder con tu cuenta