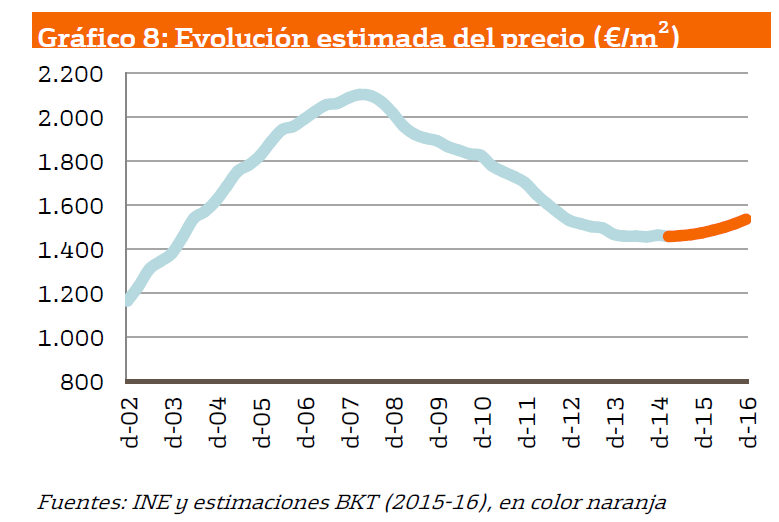

Los precios de la vivienda en España han iniciado la senda de la recuperación que se consolidará a lo largo de los próximos dos años, tal y como pronostican Bankinter y Standard&Poor’s. Pero el banco español hace hincapié en que las subidas serán graduales y selectivas por varias razones: por el moderado crecimiento de la demanda y por el elevado stock de vivienda a precios con descuento en algunas zonas.

El panorama de la vivienda en España comienza a despejarse pero aún hay nubarrones que no permiten vaticinar una mejora evidente por todo el territorio. La firma de calificación crediticia Standard&Poor’s asegura que las condiciones de mejora en el mercado residencial deberían de continuar pero a un ritmo lento por diversos factores: alerta del problema que tiene España con la baja formación de hogares y con la caída de la población en los próximos años. Estas dos variables afectan negativamente a la demanda de casas.

Además, nuestro país sigue arrastrando el problema estructural del paro que afecta, en gran medida, a los jóvenes, es decir, a aquellas personas que deberían de independizarse pero que no pueden. En definitiva, la firma estima que en general “las tendencias demográficas ejercerán un efecto bastante negativo en la demanda de vivienda”. Dicho esto, S&P cree que la estabilización del mercado debería continuar hasta 2017 y prevén subidas de precios del 2,5% para este año y el año que viene. Para 2017 anticipan un aumento del 4%.

Bankinter estima que las subidas serán desiguales en función de las localizaciones pero cree que el precio repuntará este año de forma gradual con incrementos cercano al 2%. Sin embargo, para el año que viene cree que subirá un 4% pero en ubicaciones selectivas.

Los factores que pueden contribuir a aumentar el precio de la vivienda a lo largo de los próximos meses son los siguientes:

1.- La normalización de los ratios de esfuerzo financiero: la mejora de la riqueza desde principios de 2014 ha permitido que los ratios de esfuerzo se estén normalizando, de forma que una unidad familia debe dedicar el 32,5% de su renta anual bruta al pago de la vivienda, un nivel equiparable al de los años 2000-2001 y desde luego muy inferior al 49% alcanzado en 2008, año que marcó el máximo nivel de precios.

2.- Ausencia de oferta: en las zonas centrales de las grandes ciudades se ha paralizado la actividad promotora, lo que ha provocado una escasez de oferta importante.

3.- Repuntes en las grandes ciudades y áreas turísticas premium: los precios medios de la vivienda en Madrid y Barcelona acumulan dos trimestres consecutivos de subidas, con incrementos del 1,5% y 0,5%, respectivamente. Además, los precios permanecen en niveles elevados y comienzan a subir en los municipios costeros con mayor demanda, imagen premium y oferta más restringida.

La vivienda sube en Sevilla y alcanza los 2.588 euros/m² en octubre

El precio medio de la vivienda en Sevilla se situó en 2.588 euros/m² en octubre de 2025, según los datos de idealista. La cifra supone una subida mensual del 1% y un aumento interanual del 10%, pese a registrar un ligero retroceso del 3,5% respecto al trimestre anterior.

ERC defenderá en el Congreso su ley para crear un impuesto a partir de la tercera vivienda

Esquerra Republicana (ERC) defenderá este martes en el Pleno del Congreso una proposición de ley para crear un impuesto a propietarios de tres o más viviendas, poniendo a prueba al PSOE en un constante choque por la crisis de vivienda y tras la ruptura anunciada por Junts.

La falta de vivienda asequible desacelera las ventas, pero el precio subirá un 7% en 2026, según BBVA Research

La falta de oferta de vivienda a precio asequible puede limitar el avance de las ventas en lo que queda de 2025 (un 0,5%) y en 2026 (un 0,3%), a la vez que la insuficiente construcción de vivienda nueva hará que el precio de los inmuebles crezcan tanto en 2025, en torno al 10%, como en 2026, sobre un 7%, según datos del 'Observatorio Inmobiliario' de BBVA Research de octubre de 2025.

Gallardo, directora de Provivienda: "No es una nueva burbuja, es una crisis de vivienda más preocupante"

Hoy en día tener una vivienda en propiedad parece un sueño irrealizable para gran parte de la población, pero vivir de alquiler tampoco es accesible. De hecho, el número de personas sin hogar en España ha aumentado un 25% en los últimos 10 años, según los últimos datos del INE y que pertenecen a 2022. A finales de 2025, la cifra podría ser superior. Según Provivienda, 4 de cada 10 hogares se empobrecen al pagar el alquiler y el 60% de los hogares tienen algún problema de vivienda. Ge

Claves para instalar inodoros suspendidos con cisterna empotrada

Lejos de ser una moda pasajera, los inodoros se han consolidado como una elección preferente para quienes buscan un baño de diseño limpio, moderno, funcional y, sobre todo, más higiénico. Sin embargo, su aparente simplicidad esconde un sistema ingenioso que es crucial conocer antes de embarcarse en una obra. Los expertos de Cuida tu casa aseguran que una mala instalación puede derivar en fugas internas, movimientos indeseados o problemas graves a largo plazo, por lo que es recomendable con

La importancia de aumentar la edificabilidad y la densidad de vivienda en los nuevos desarrollos

Encontrar una vivienda digna y asequible en España se ha convertido en un auténtico desafío, no solo para los jóvenes que quieren independizarse, sino también para las familias y las personas mayores sin una propiedad. El primer Congreso Nacional de Vivienda reunió a los representantes de esta materia de cuatro CCAA (Madrid, Cataluña, Aragón y País Vasco) para debatir soluciones ante la crisis habitacional que vive el país. Entre las principales propuestas destacaron el aumento de la e

48 Comentarios:

Los tecnicos que hemos emigrado estamos esperando con ilusion y esperanza que pronto vuelva la recuperacion del sector para volver a casa, un abrazo desde Panama.

esto no puede ser y ademas es imposible, ya te veo en guatemala o honduras, o usa, aqui solo de vacaciones y a heredar, por lo menos sabras panameño como el miguel bose , que segun el como vive el la costa este de panama esta muy bien

no se volverán a construir ese volumen de infraestructuras. se formaron demasiados ingenieros de caminos.

Amigo yo también pase 4 años en LATAM, los disfruté un montón y muchas veces he pensado en volver, pero al final de esos 4 años me apetecía volverme a casa y me volví...y aquí estoy tan contento. NO TE DEJES ENGAÑAR POR LOS PRECIOS MEDIOS!!!

me gustaria ver alguna noticia buena, tanto para el comprador, como en inpuestos para el vendedor, que asco solo poner puyas a estos ,y las comunidades de las viviendas de los bancos por ley hasta que no vendan no las pagan,

me gustaria ver alguna noticia beneficiosa para todos, es dificil?

No creo que suban, solo se vende lo que se tira de precio. Por cierto He hcho una reforma con reformador y ha sido una muy mala experiencia

No me lo creo ni "jarto" de vino.

Con contratos precarios, 80% temporales, y los pocos fijos que hay pondrán en primera linea de despido a los contratados al cabo de 4 o 5 años, salvo los megacracks. En esas condiciones, quien es el guapo que se endeuda a 20 o 30 años ?

Casi el 75% de los contratos laborales que existen en España son indefinidos, y además han seguido siéndolo durante toda la crisis económica. Así que no te inventes datos por favor. Lo del 80% que dices, son los NUEVOS contratos que se firman hoy en día. Es decir, el 80% del 25% de contratos que no son indefinidos.

Dejad de manipular los datos.

No manipulo nada. Yo hablo de los NUEVOS contratos, que son los contratos que tienen los menores de 30 años y llevan ya 10 años encadenando contratos temporales.

Y, casualidad !, los menores de 30 años son la base de los compradores de vivienda en un mercado inmobiliario.

Si quitas la distorsion del ladrillismo de aznar y ZP, la logica economica del mercado de la vivienda es:

1- Te formas hasta los 20 años +- 5

2- Entre 20 y 30 años ahorras. Demuestra tu capacidad de ahorro

3- A los 30 años te hipotecas, 20 años maximo

4- A partir de los 50, a ahorrar para la jubilacion.

Ese es el esquema que va a propiciar el BCE, mucho mejor supervisor que el MAFO cañi !

Ahora dime. Como el grueso del comprador logico de vivienda (30 años) va a hipotecarse de por 20, con contratos temporales ?!?!?!?!

Vaaamos, vamosss..... que la vivienda va a subir.... ese es el que viene el lobo. En algún momento a lo largo de esta centuria volveran a subir.

Ahora quien compra mayoritariamente son gente que quiere blanquear sus cuentas, o que pretende "invertir".

Pero con sueldos a la baja, contratos "mierda", futuro inestable, precios alejados del poder adquisitivo general, viviendas envejecidas, nuevas generaciones emigrando, hipotecas trampa a 30, 40 o 50 años y la actual ley que te embarga la propiedad pero te deja la deuda, los compradores sensatos no se sienten "atraidos" una trampa mortal.

Asi que los bancos y demas sanguijuelas pueden seguir cantando sus "cantos de sirena"

Para poder comentar debes Acceder con tu cuenta