El sector financiero se sabe al dedillo cuáles son los desafíos a los que se está enfrentando actualmente el negocio y con los que se verá las caras en los próximos años.

Según han reconocido los consejeros delegados de los principales bancos españoles, las patronales y los reguladores durante el XXIV Encuentro del Sector Financiero, organizado por ST Sociedad de Tasación y Deloitte, entre los retos están mejorar la rentabilidad y su reputación, adecuarse a los constantes y cada vez más exigentes requisitos regulatorios y subirse al carro de la transformación digital.

Los grandes referentes de la banca doméstica presumen de tener definida una estrategia para hacer frente a la nueva era que se avecina. Entre las principales maniobras que están llevando a cabo encontramos la apuesta decidida por la banca digital, seguir soltando lastre inmobiliario, entrar en nuevos negocios e incrementar los niveles de transparencia para conseguir que los clientes, la piedra angular del sector, vuelvan a confiar como lo hicieron antes de la crisis. Repasamos algunos ejemplos concretos de las decisiones e intenciones del sector:

Aumentar la rentabilidad

Una de las mayores preocupaciones del sector durante los últimos años es cómo incrementar la rentabilidad del negocio financiero. Y es que nos encontramos en un mercado excepcional: los tipos de interés en la eurozona (y en muchas otras partes del mundo) se encuentran en zona de mínimos históricos, a lo que se suman los multimillonarios programas de compra de activos que han activado los bancos centrales para reducir la incertidumbre e impulsar la economía. Unas medidas que han reducido casi a la mínima expresión las rentabilidades de los activos y la capacidad de los bancos por ganar dinero con su negocio.

“En el entorno actual de tipos bajos, la banca no es lo suficientemente rentable como exige el mercado”, aseguró durante las jornadas Fernando Ruiz, presidente de la consultora Deloitte.

Aunque los tipos a largo plazo ya están subiendo en los mercados, la banca cree que a corto plazo no habrá incrementos al menos durante un año y medio. Hasta entonces, prevé centrarse en reducir sus costes operativos para ganar eficiencia. Para ello, apuesta por las nuevas tecnologías y seguir reduciendo la exposición al ladrillo.

Soltar más lastre inmobiliario

Entre las estrategias comunes del sector está la de reducir lo máximo y más rápido posible el volumen de activos improductivos en balance. Según el Banco de España, durante 2016 el conjunto del sector redujo su peso en un 9%. Para hacerse una idea, basta repasar estos datos de Banco Sabadell. Según confirmó Jaime Guardiola, consejero delegado de la entidad catalana, en su caso el volumen se ha reducido en casi 8.000 millones de euros desde 2013, al pasar de 26.028 millones a 18.617 millones. “Es necesario reducir este lastre para que pueda aflorar la rentabilidad del banco”, reconoció.

Los bancos insisten en que su vocación está lejos del ladrillo y que su objetivo es quitarse cuanto antes los activos que restan valor. “Popular desembarcó en el sector inmobiliario en un momento inadecuado y aún no lo ha digerido. Mientras en el sector los activos improductivos suponen un 11% de la cartera, en el nuestro alcanza el 25%. Aun así, no queremos ser un banco inmobiliario, sino un banco para las pymes, y por eso nuestro objetivo es desinvertir”, explicó Ignacio Sánchez-Asiaín, recién nombrado número dos de la entidad.

Actualmente el sector tiene a la venta miles de millones de euros en inmuebles y carteras de deuda con colateral inmobiliario.

Volcarse más en el terreno digital

Además de quitarse la losa inmobiliaria, el sector es consciente de que debe usar las nuevas tecnologías para agilizar y abaratar sus procesos y, al mismo tiempo, incrementar los ingresos. En general, el sector está apostando por crear gestores digitales y por llevar a los dispositivos móviles servicios como la posibilidad de abrir una cuenta bancaria o firmar un documento.

“Es muy distinto vender en digital que hacerlo en el mundo físico, por eso debemos poner el foco en ello. Queremos que el cliente pueda hacerlo todo desde su móvil: que con una foto del recibo pueda pagarlo, que pueda pedir cita en cualquier oficina o que pueda firmar cualquier cosa. Estas son las pequeñas cosas que van a cambiar la experiencia de cliente”, explicó Carlos Torres, consejero delegado de BBVA.

En el caso de Caixabank, según confirmó Gonzalo Cortázar, la apuesta por las nuevas tecnologías ha permitido digitalizar el 90% de los procesos y abrir nuevas vías de comunicación y servicios con los clientes. Aun así, el consejero delegado de la entidad quiso recalcar que el canal digital no sustituye al de la oficina bancaria. “Las sucursales siguen siendo claves por la proximidad que ofrecen. La tecnología no elimina el papel de nuestros empleados, sino que les permite ser más eficientes”, añadió. Sabadell también sostuvo que el mundo digital y el analógico en la banca deben convivir.

Con este panorama sobre la mesa, el sector quiere aprovechar la oportunidad para ampliar su negocio. Santander, por ejemplo, prevé alcanzar 30 millones de clientes digitales en 2020 (el año pasado tenía menos de 21 millones), mientras que BBVA estima que las transacciones a tiempo real por día se pueden casi triplicar en lo que queda de década.

“El momento de la eclosión digital, lo que muchos llaman tsunami, se está acercando y hay que estar preparados teniendo en mente que el móvil será el mayor instrumento de pago”, sentenció José María Méndez, director general de CECA y Cecabank.

Recuperar la confianza perdida

Otro de los grandes retos del sector financiero es restaurar su reputación. Desde que estalló la crisis, el sector no goza de ‘buena prensa’ como consecuencia del dinero público que se ha usado para el rescate de algunas entidades y de las malas prácticas que han derivado en varapalos judiciales como el de las cláusulas suelo de las hipotecas.

“Los esfuerzos que está haciendo la banca se han pasado por alto por culpa de casos como el de las cláusulas suelo. Se han hecho muchas provisiones, se ha sobrevivido a una alta morosidad, se ha aportado dinero a Sareb, se han comprado entidades con problemas… Creo que la lista de méritos es mayor que la de los errores”, insistió María Dolores Dancausa, consejera delegada de Bankinter.

¿Y cómo piensan restaurar la confianza confianza? La respuesta es a golpe de transparencia. “Para recuperar la buena reputación es necesario mejorar el lenguaje que se usa con los clientes, para que entiendan bien los productos y sus riesgos; mejorar las prácticas de comercialización, sobre todo antes de la firma de los contratos; y ser muy claros en los métodos y los precios de los servicios”, señaló Javier Alonso, subdirector del Banco de España.

Buscar nuevos negocios

Las grandes entidades presumen de estar muy bien posicionadas ante la futura subida de los tipos de interés y esperan con impaciencia que el saldo vivo de crédito crezca en términos netos por primera vez en varios años, algo que ocurrirá previsiblemente antes de 2019. Además, tienen en mente aprovechar las oportunidades que brinde el mercado.

José Sevilla, número dos de Bankia, dejó claro que, a partir del año que viene, “podría emprender nuevos negocios que no ha podido desarrollar en estos últimos cinco años (el tiempo que está durando su plan de reestructuración) o llevar a cabo operaciones corporativas, como la que actualmente negocia con BMN, lo que facilitará el proceso de privatización de la entidad y la devolución de las ayudas públicas recibidas”. De momento, el banco ha devuelto 1.800 millones de los más de 20.000 que recibió e insinúa que podría volver a financiar el negocio promotor.

Las cuentas claras: éste ha sido el impacto real de los rescates bancarios en los países de la UE

Desde que estalló la crisis en 2008, Europa ha puesto a disposición de los bancos más de 4 billones de euros en forma de recapitalizaciones, garantías, liquidez y otras ayudas, una cifra que representa el 27% del PIB de la UE. Sin embargo, la Comisión Europea afirma que de todo el dinero aprobado se ha utilizado la mitad: el impacto real de los rescates se ha situado en 1,95 billones de euros, lo que se traduce en el 13% del PIB. En el caso de España, el peso alcanza el 17% y es el séptim

José Luis M. Campuzano (AEB): “Necesitamos crear un mercado para limpiar el ladrillo de los bancos europeos”

José Luis Martínez Campuzano, uno de los analistas de mercado más famosos de España, es desde el pasado verano portavoz de la patronal bancaria. En esta entrevista nos cuenta cómo está viviendo la banca uno de sus momentos más difíciles. Sostiene que Europa debe crear un mercado para dar salida a los activos inmobiliarios que lastran su balance, que los márgenes del sector seguirán siendo bajos y que debe aumentar la seguridad jurídica. También critica que se esté demonizando a las

Aceytuno: “Cuando el precio del alquiler crece en dos dígitos, la subida se traslada a la vivienda y el suelo”

Juan Fernández-Aceytuno, director general de ST Sociedad de Tasación, alerta de que un encarecimiento de los alquileres por encima del 10% es una señal adelantada de que subirán los precios de la vivienda y los terrenos urbanos. Atendiendo a los datos que maneja idealista, zonas como Madrid, Barcelona o Baleares podrían estar abocadas a vivir encarecimientos generalizados. No obstante, los expertos insisten en que el mercado se mueve en una zona segura y se resisten a afirmar que el mercado

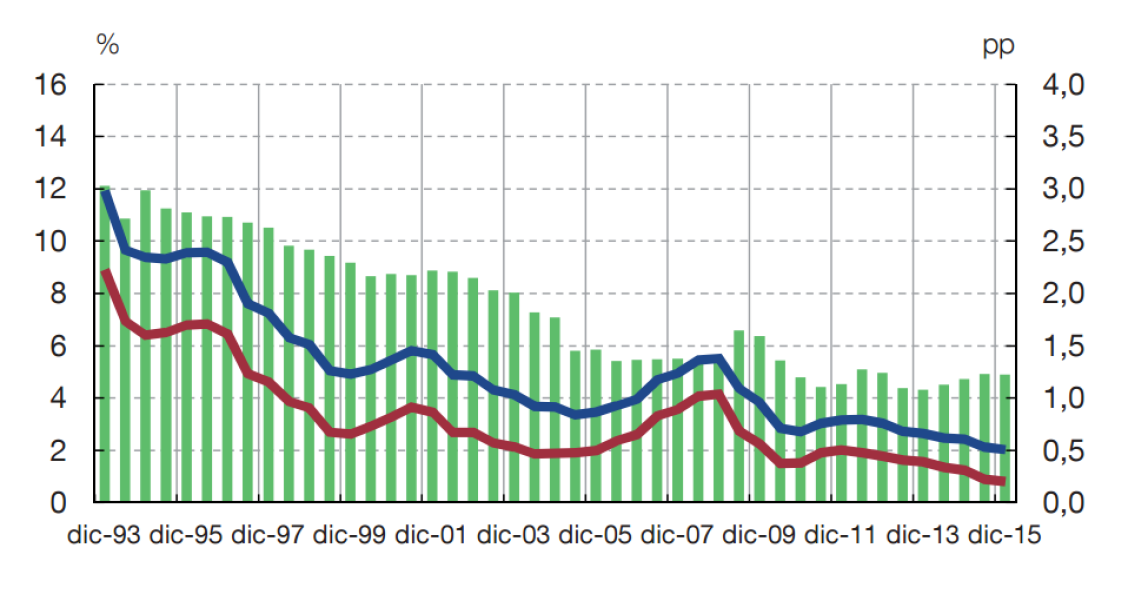

Imagen del día: la diferencia entre la rentabilidad y el coste de la banca cada vez es menor

La banca española está viviendo un momento complicado: con los tipos de interés en mínimos y un saldo vivo crediticio que todavía sigue cayendo, la rentabilidad que consigue el sector gracias a sus activos cada vez es más reducida. Según publica El Blog Salmón, actualmente se sitúa alrededor del 0,5%, frente al 12% que llegó a suponer a principios de los años 90.

Así ha transformado la crisis a la banca española

El sector financiero ha sufrido una oleada de cambios durante los últimos años. Para adaptarse al nuevo escenario ha realizado el mayor ajuste de oficinas de la eurozona, ha vivido el desplome del crédito, ha tenido que afrontar una compleja regulación internacional y ha visto cómo su reputación se desvanecía ante los ojos de los ciudadanos. En definitiva, la crisis ha cambiado las reglas del juego del negocio y ha desatado un sinfín de retos, como la búsqueda de la eficiencia y la rent

Para poder comentar debes Acceder con tu cuenta