ING abarata su hipoteca mixta: así queda su oferta para financiar la compra de una casa

La entidad da un paso más en la guerra hipotecaria con una mejora de las condiciones de su hipoteca mixta, basada en un tramo fijo durante los primeros 10 años y uno variable a partir de entonces. En concreto, ha bajado dos décimas el tipo fijo, hasta dejarlo en el 1,25%. Este préstamo puede firmarse a un plazo de hasta 40 años, está libre de comisiones y el banco asume todos los gastos de formalización. Además, su contratación es 100% online.

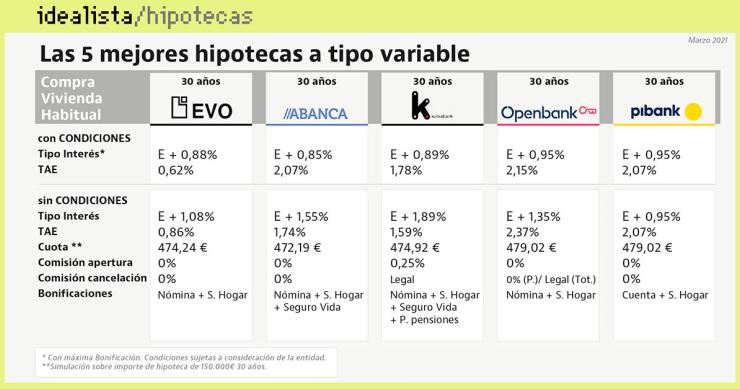

Las ventajas y la letra pequeña de las cinco hipotecas variables más competitivas del momento

Los bancos siguen luchando por captar más clientes vía hipotecas, lo que está dejando mejoras constantes en el abanico de préstamos para la compra de vivienda. Evo, Abanca, Kutxabank, Openbank y Pibank son las entidades que ofrecen actualmente las mejores condiciones en el campo variable. Y, a pesar de que todas rebajan el interés por debajo del 1% con bonificaciones y que establecen un tipo más alto para los primeros 12 meses, hay diferencias en las comisiones que aplican o los requisitos que exigen para mejorar sus ofertas.

Todas las opciones que tiene el cliente para conseguir la mejor hipoteca variable de Cajasur

La hipoteca variable a 30 años de la entidad está sujeta a un tipo de interés del 1,45% durante el primer año y de euríbor + 0,89% a partir de entonces. Sin embargo, para poder conseguir esas condiciones es necesario que el cliente se aplique unas bonificaciones y tiene un abanico de posibilidades para elegir. Puede optar por domiciliar la nómina, contratar el seguro de hogar, vida, protección de pagos, del coche o de salud o bien realizar aportaciones a un plan de pensiones. En el caso de no escoger ninguna, el interés sube hasta euríbor + 1,89%, aunque en cualquier caso aplica comisiones de apertura y de cancelación anticipada.

Hipoteca fija o variable: qué conviene más

El euríbor ha girado al alza desde que tocó mínimos históricos en enero, aunque sigue en negativo y todo apunta a que a medio plazo se mantendrá por debajo del 0%. Este escenario ha vuelto a poner sobre la mesa el debate de qué alternativa es mejor, si una hipoteca fija para ganar tranquilidad o una variable para aprovechar el momento. Repasamos qué piensan los expertos, y te proponemos un sencillo test para despejar dudas según tus circunstancias personales y financieras.

La banca avanza en la guerra hipotecaria: las mejores ofertas a tipo fijo en el arranque de 2021

El año comienza con buenas noticias para quienes estén buscando un préstamo fijo para la compra de vivienda. En el mercado podemos encontrar varias alternativas con un tipo de interés de hasta el 1,6%, aunque siempre y cuando se apliquen bonificaciones como domiciliar la nómina y contratar seguros de hogar y vida. En algunos casos, las entidades también exigen abrir un plan de pensiones o contratar un seguro de protección de pagos. Repasamos las ventajas y la letra pequeña de las cinco hipotecas fijas más competitivas del momento.

Fiabci: la crisis del covid endurecerá los requisitos para conseguir una hipoteca

Debido a la incertidumbre y la crisis económica causada por la pandemia, los bancos han establecido requisitos más estrictos para acceder a los préstamos hipotecarios para evitar impagos, según Fiabci. Además, será más difícil obtener financiación de más del 80% de la compra de vivienda.

FEIN y FIAE: qué son estos documentos relacionados con la hipoteca y para qué sirven

La nueva ley hipotecaria que entró en vigor el pasado verano obliga a los bancos a aportar una batería de documentos a los clientes antes de firmar el préstamo. Entre ellos están la FEIN, que es la oferta vinculante de la hipoteca y donde están las condiciones de tipos de interés o duración del préstamo, y la FIAE, que resume elementos relevantes como por ejemplo la consecuencia de que suba el euríbor. Resumimos las claves de toda la documentación que aporta el banco.

La guerra hipotecaria anima el interés por renegociar los préstamos: descubre cómo hacerlo

En plena guerra de los bancos por captar nuevos clientes y con el interés de los préstamos en mínimos, muchos usuarios se preguntan si podrían mejorar las condiciones de su hipoteca. Explicamos los pasos del proceso, si es buen momento para hacer un cambio, si compensa irse a otra entidad, qué variables pueden modificarse y qué tipo de gastos y comisiones se deben tener en cuenta para no llevarse sorpresas.

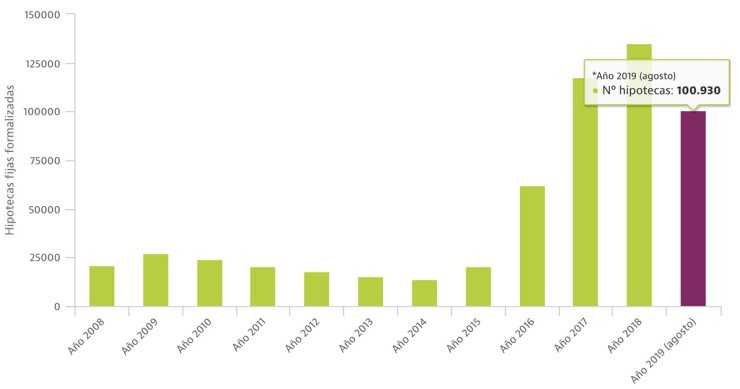

Las hipotecas fijas enfilan otro año récord... a pesar del freno de las firmas de agosto

El octavo mes del año se saldó con una fuerte caída de la concesión de hipotecas, aunque los préstamos fijos mantienen el tipo y se perfilan para cerrar otro ejercicio récord en lo que a contratación se refiere. Entre enero y agosto se han firmado más de 100.000 hipotecas fijas, lo que arroja una media mensual superior a 12.600 operaciones, algo inédito hasta la fecha. Hasta final de año tendían que firmarse al menos 34.310 operaciones para lograr el hito.

¿Hipotecas al 0%? El mercado inmobiliario alemán se acerca a territorio desconocido

La política monetaria expansiva del Banco Central Europeo (BCE) está metiendo más leña al fuego a la burbuja inmobiliaria alemana. Algunas hipotecas a tipo fijo en la mayor economía de la eurozona han caído ya por debajo del 0,5% -incluso hasta el 0,3% con capital propio y buena solvencia- y hay quienes especulan con que podrían llegar a registrarse tipos negativos.

La banca mete quinta en la guerra hipotecaria a tipo fijo: estas son las mejores ofertas del mercado

A un mes y medio de que entre en vigor la nueva ley hipotecaria, el sector financiero continúa inmerso en una guerra de ofertas hipotecarias. Varias entidades han bajado los tipos de interés en sus préstamos a tipo fijo en los últimos meses, lo que permite encontrar hasta cinco ofertas entre el 2,05% y el 2,4% a un plazo de 30 años, aunque de momento mantienen las comisiones por cancelación en unos niveles superiores a los que fija la normativa. Repasamos los pros y contras de las cinco mejores hipotecas fijas del momento.

Banco de España: la nueva ley hipotecaria encarecerá los préstamos y endurecerá la concesión

El regulador del sector financiero cree que, con la llegada de la nueva ley hipotecaria, los bancos subirán los diferenciales por la limitación de las comisiones de amortización y el coste de asumir los gastos de la firma, afectando sobre todo a los préstamos fijos, que tienen mayor riesgo para el sector. Por otro lado, adelanta que la mayor protección a los hipotecados morosos podría suponer un endurecimiento de las condiciones crediticias.

Cuidado con las 'hipotecas ganga': estas son las triquiñuelas escondidas en la letra pequeña

En el último trimestre del año los bancos suelen lanzar ofertas de sus préstamos hipotecarios con el fin de aumentar la concesión y mejorar los números del ejercicio. En apenas mes y medio, varios bancos han decidido bajar el diferencial de sus hipotecas, aunque los expertos recomiendan no fijarse solo en el tipo de interés: es muy importante tener en cuenta otros factores como el coste de los seguros, las comisiones que te pueden cobrar y el plazo en el que la entidad revisará tu hipoteca. Repasamos los puntos más controvertidos.

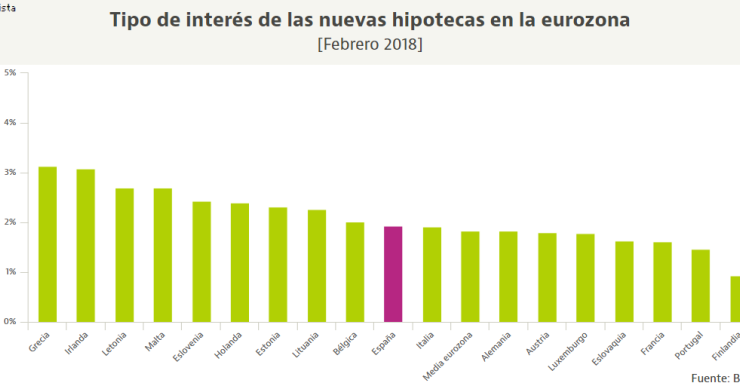

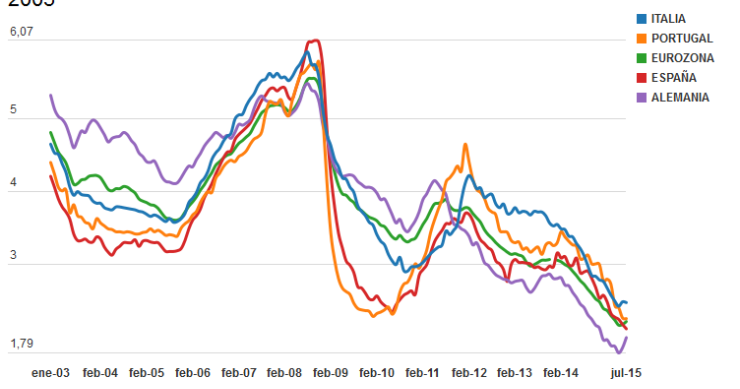

Los países de la eurozona que tienen unas hipotecas más caras que España

Grecia e Irlanda lideran el ranking de la región de la moneda común en lo que se refiere a los intereses de los préstamos para la compra de vivienda. Según los datos del Banco Central Europeo (BCE), las hipotecas de ambos países se están firmando a un tipo medio superior al 3%, muy por encima de la media de la eurozona (1,84%). En Bélgica, Holanda y los países del Este la media supera el 2%, mientras que en España se sitúa en el 1,94%, por encima de las grandes potencias. El paradigma sigue siendo Finlandia, con un 0,93%.

Los precios de las hipotecas no tienen por qué subir

Economistas y analistas llevan semanas afirmando que las novedades que traerá la nueva ley hipotecaria encarecerán las hipotecas. Sin embargo, Juan Villén, director de idealista/hipotecas, sostiene que el precio no tiene por qué incrementarse, y que si lo hace no será por dicha normativa. El tirón del tipo fijo, la subida del euríbor y la adopción de políticas por parte de la banca para compensar los riesgos de hipotecas que financien más del 80% del precio de compra se postulan como los verdaderos factores de fondo.

Los consejos que deberías tener en cuenta si vas a comprar una casa antes de fin de año

Las últimas semanas del año suelen traer un repunte de las compraventas de casas. Pero el futuro propietario debe tener en cuenta varios factores antes de cerrar la transacción además de la ubicación o las dimensiones de la vivienda. Es importante que el inmueble esté libre de cargas, conocer todos los gastos e impuestos que están relacionados con la compra, qué tipo de hipoteca elegir o si la vivienda cuenta con el certificado de eficiencia energética. Resumimos algunos consejos prácticos.

Las mejores hipotecas variables que ofrece la banca este mes

Si estás pensando en comprarte una casa y necesitas acudir a un banco en busca de financiación, deberías tener en mente cuáles son las mejores ofertas que hay ahora mismo en el mercado. Según los datos que maneja idealista hipotecas, las entidades que ofrecen los préstamos a un tipo de interés variable y a un plazo de 30 años son Kutxabank, Abanca, Santander, BBVA y BMN. Resumimos qué características tiene cada una de ellas y los principales inconvenientes.

Ni España, ni Alemania, ni Francia: las hipotecas más baratas de la eurozona las tiene Finlandia

Los datos del Banco Central Europeo (BCE) dejan entrever que los préstamos que conceden los bancos de la eurozona a los hogares para la adquisición de viviendas se han abaratado con fuerza en el último año, aunque los tipos de interés entre unos países y otros pueden llegar a triplicarse. Finlandia fija el interés más bajo con un 1,15%, frente al 1,7% que se aplica en Alemania o Francia, al 1,9% de España o al 2,04% de Italia. En Irlanda, en cambio, se dispara hasta el 3,2%.

Bankinter abarata sus hipotecas a tipo fijo y mixto para competir en el mercado

Bankinter ha rebajado el interés de su hipoteca a tipo fijo y mixto. En algunos casos supone una reducción de hasta 20 puntos básicos en préstamos a tipo fijo a 15 y 20 años, en los que el interés desciende al 1,80% y al 2,10%, respectivamente.

El euríbor registra un nuevo mínimo histórico en mayo y firma su cuarto cierre mensual en negativo

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha cerrado el quinto mes del año en el -0,013%, la cifra más baja de la historia, lo que le permite sumar cuatro meses en terreno negativo. Esta caída reducirá en un 2% la cuota que pagan los hipotecados que revisen ahora su préstamo.

¿Se avecina un ciclo de hipotecas más caras?

La banca se encuentra actualmente en la dicotomía de apostar por la rentabilidad en las hipotecas o por vender más préstamos. En las últimas semanas se ha puesto sobre la mesa la posibilidad de subir el precio de las hipotecas, con el objetivo de ganar en rentabilidad.

¿Hipotecas más caras? La banca estudia encarecer los préstamos para comprar una casa

Las hipotecas baratas podrían tener los días contados. La banca española estudia subir los diferenciales de los préstamos hipotecarios ante la caída de la rentabilidad y la reducción de los márgenes.

Las hipotecas a tipo fijo triufan para las casas en la playa

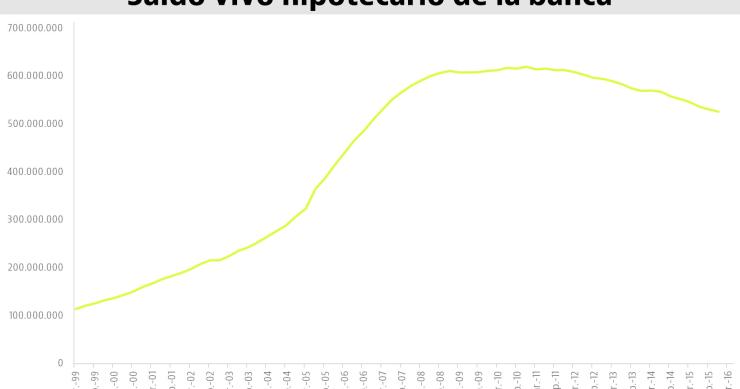

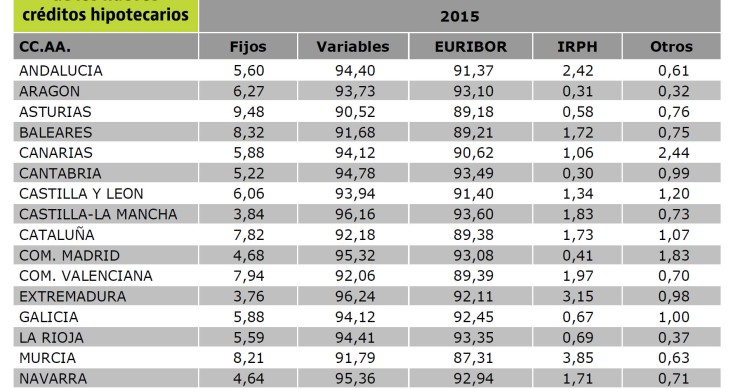

El último informe del Colegio de Registradores asegura que las hipotecas fijas registraron un crecimiento récord en España durante 2015 hasta representar el 6,25% de los préstamos concedidos. La contratación ha sido especialmente intensa en Asturias, Cataluña, Comunidad Valenciana, Murcia y Baleares, lugares de segundas residencias y compradores extranjeros.

Las nuevas hipotecas cada vez son más baratas en España... y amplían su distancia con la eurozona

El Banco Central Europeo (BCE) calcula que en el mes de enero la financiación que concedió la banca a los hogares para adquirir una vivienda se cerró a un tipo de interés medio del 2,01%, en línea con el alemán (1,98%), pero por debajo de la media de la eurozona (2,23%), de la francesa (2,31%) o la italiana (2,36%).

Las hipotecas nuevas que se firman en España ya son más baratas que las de la eurozona

Las estadísticas del Banco Central Europeo (BCE) muestran que las hipotecas concedidas en julio a los hogares españoles para adquirir una vivienda se firmaron a un interés medio del 2,12%, frente al 2,22% en que se situó la media comunitaria. Es la primera vez desde diciembre de 2013 que los intereses en España logran situarse por debajo lo que, según los expertos, es una señal más del despertar del mercado inmobiliario.