El euríbor a 12 meses va a seguir siendo un cero a la izquierda para los hipotecados durante un largo periodo de tiempo. Los expertos, al menos, creen que el indicador de referencia para la mayoría de los préstamos hipotecarios en España puede mantenerse en terreno negativo durante dos años más y no retomar la tendencia alcista hasta 2019.

Y es que, pesar de que el índice lleva cinco meses consecutivos situado por debajo del 0%, el consenso recuerda que los mercados se enfrentan a un sinfín de problemas que reducen al máximo las probabilidades de que haya un cambio de rumbo hasta mediados de 2018.

“El euríbor al final depende de dos cosas: de cómo están los tipos de interés en este momento y de las expectativas sobre cómo estarán próximamente. De momento seguimos con el precio del dinero en el 0% y con todo lo que nos viene encima no veo al Banco Central Europeo (BCE) subiendo tipos fácilmente. Todo apunta a que habrá una desaceleración económica en la eurozona por el efecto contagio del ‘Brexit’, aunque los datos no lo confirmarán hasta dentro de unos meses”, asegura Rafael Romero, director del departamento de inversiones de Unicorp Patrimonio.

Algo parecido opina Juan Villén, responsable de idealista hipotecas, que recuerda que “cualquier evento que genere más incertidumbre sobre la velocidad de recuperación de la economía europea (y el ‘Brexit’ no solamente genera dudas, sino que incluso parece que reducirá sensiblemente el crecimiento) tiene un impacto inmediato en la cotización del euríbor. Y como esta incertidumbre va a durar bastante tiempo, la previsión es que el indicador se mantenga en niveles muy bajos. En definitiva, tenemos euríbor negativo para rato”.

Para comprobar que los expertos y los mercados van de la mano no hay más que echar un vistazo al comportamiento que ha tenido el índice desde la sorprendente victoria del ‘Brexit’ en el referéndum celebrado el 23 de junio. Aquel día, mientras los británicos acudían a las urnas, el euríbor se quedó en -0,029%, mientras que un día después se situó en el -0,047%, acabó junio en el -0,051% y ya está en el -0,063%, lo que se traduce en un nuevo mínimo histórico en tasa diaria. De momento, la media de julio está en el -0,058%.

Estos recientes récords han coincido en el tiempo precisamente con unas revisiones a la baja de las previsiones económicas de la eurozona por parte del propio Banco Central Europeo, que calcula un coste de entre tres y cinco décimas del PIB durante los próximos tres ejercicios como consecuencia del Brexit. También han coincidido con un mal dato de la confianza de inversores y analistas, que se ha desplomado a mínimos de año y medio ante el fuerte revés económico que puede llegar a suponer la salida británica del engranaje europeo.

Por tanto, y a la vista de las malas noticias con las que se están encontrando los mercados, no parece factible que el BCE pueda llevar a cabo en menos de dos años una subida de los tipos de interés que impulse un cambio de tendencia del euríbor.

Más bajadas pero limitadas

Llegados a este punto, la pregunta del millón es si el índice puede seguir cayendo más o se estabilizará alrededor del nivel actual. De momento, el consenso de expertos no descarta que el indicador siga bajando, aunque insiste en que las nuevas caídas están limitadas y apenas tendrán un impacto en el bolsillo de los consumidores.

Frédéric Penel, Responsable de Gestión Monetaria de Lazard Frères Gestión, cree que las políticas que está llevando a cabo el BCE provocarán más caídas. “Ha puesto en marcha una serie de medidas que definen una política monetaria ultraexpansiva. Acaba de incorporar un programa de compra de títulos ‘corporates’ (bonos de empresas no financieras) que refuerza este efecto y afirma que estas medidas serán efectivas al menos hasta marzo de 2017, incluso más allá si fuera necesario. Bajo este contexto, las perspectivas de evolución del euríbor se orientan claramente a la baja para los próximos meses porque los planes del BCE incrementarán el exceso de liquidez en el mercado, lo que hundirá más los tipos”, opina.

El ‘Brexit’ es otro de los factores que determinarán si el indicador todavía tiene recorrido en negativo. Según Villén, en función de cómo se transmita su impacto a la economía (menor crecimiento), así como del sentido de las negociaciones de salida (mayor o menor desconexión con Europa a nivel de relaciones comerciales), podremos ver o no una profundización de la caída del euríbor. Ahora bien, el experto descarta que la caída vaya a ser mucho más profunda y calcula que serán centésimas de porcentaje.

Desde Analistas Financieros Internacionales (AFI) tampoco esperan grandes movimientos ni al alza, ni a la baja. "La sensación que tenemos es que los tipos bajos han venido para quedarse un tiempo largo. A corto plazo no creo que el euríbor tenga demasiado recorrido a la baja, ni tampoco fuerzas como para un gran repunte. En la eurozona va todo muy lento y por eso la previsión es que los tipos de momento se queden próximos a cero", señala Víctor Echevarría.

Para Unicorp Patrimonio tampoco tiene sentido que el euríbor baje mucho más ya que “a partir de cierto nivel los bancos no estarán dispuestos a prestarse dinero entre sí”. Por eso, la firma maneja una horquilla para el euríbor a 12 meses de entre el 0% y el -0,1%, lo que significa que actualmente está justo a mitad de camino.

Bankinter también usa unos baremos similares. Según el escenario central que maneja el banco (es decir, si no se producen grandes noticias buenas o malas), el indicador se quedará congelado en los niveles actuales hasta septiembre para caer hasta el -0,07% en los últimos tres meses del año. En dicha cota permanecerá hasta verano del año que viene y será entonces cuando suba unas centésimas para volver al nivel actual (-0,05%), donde se estabilizará hasta la segunda mitad de 2018. A partir de entonces, el índice volverá al 0%.

Lazard coincide en este pronóstico e insiste en que hay demasiados factores internos y externos en la eurozona que jugarán un papel fundamental en la vuelta del euríbor a terreno positivo. Por eso, la aplaza hasta dentro de tres años.

En el peor de los casos para los hipotecados, suponiendo que la economía mejore más rápido de lo esperado y que el impacto del 'Brexit' no sea tan duro como parecen indicar las previsiones actuales, al euríbor todavía le quedaría un año de tipos negativos.

"No sé si los acontecimientos permitirán que el euríbor se mantenga por debajo de cero durante varios años, pero no hay duda de que permanecerán así hasta la segunda mitad del año que viene. Si finalmente vuelve a terreno positivo para entonces, nuestra previsión es que se quede muy cerca del 0%. Debemos tener claro que la vuelta a la normalidad va a ser muy gradual", concluye el experto de AFI.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

El euríbor firma en junio su quinto mes en negativo y profundiza más su mínimo histórico

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha cerrado el sexto mes del año en el -0,028%, lo que supone un fuerte descenso respecto al -0,013% en el que acabó mayo. Junio es el quinto mes consecutivo en el que el índice cierra por debajo de cero y los expertos no ven indicios de que su tendencia cambie a corto plazo. Una hipoteca media que se revise logrará un ahorro de unos 20 euros mensuales.

Así funcionará el nuevo euríbor

Europa se prepara para activar a medio plazo un nuevo índice que sustituya al euríbor a 12 meses, una estrategia que llevaba años prevista en el calendario. La nueva referencia se basará en tipos de interés de operaciones reales y tendrá un mayor rango de referencias. El objetivo es evitar los vaivenes del euríbor.

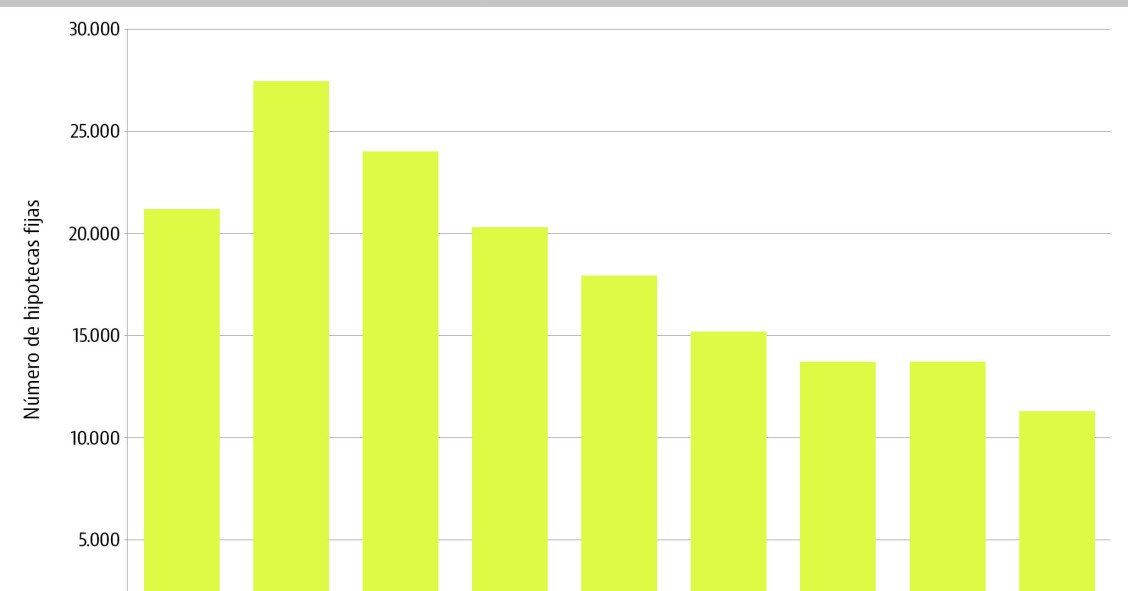

Las hipotecas fijas se desbocan en 2016: su contratación se dispara un 115% hasta abril

Los datos del INE no solo reflejan un fuerte crecimiento en la concesión de hipotecas en España: también el creciente peso que están teniendo los préstamos a tipo fijo. Solo en abril llegaron a representar casi un 15% del total y en los cuatro primeros meses del año se han formalizado más de 11.400 hipotecas de estas características, frente a las 5.300 de 2015. La cifra acumulada en estos meses prácticamente empata con la de todo 2014.

Los mercados mundiales viven un viernes negro en plena digestión de la victoria del ‘Brexit’

Los inversores mundiales han pulsado el botón de pánico tras conocer el resultado del referéndum en Reino Unido. Contra todo pronóstico, los británicos han votado que quieren abandonar la Unión Europea y la noticia ha cogido a los mercados con el pie cambiado. La bolsa de Tokio ha cerrado con caídas del 8% y las principales plazas europeas, con descensos de entre el 6% y el 12%. La libra se ha precipitado a mínimos de tres décadas y el Ibex 35 ha firmado su peor jornada de la historia.

Draghi cogió su fusil (otra vez): las armas del BCE para contener el parón de la economía global

El presidente del Banco Central Europeo anunció ayer la puesta en marcha de una oleada de medidas ordinarias y extraordinarias con la intención de bloquear a los fantasmas de una ralentización global. El organismo ha rebajado el precio del dinero hasta ponerlo completamente gratis, ha ampliado el programa de compra de deuda (QE), penalizará aún más a los bancos que guarden su excedente de liquidez y adquirirá deuda de empresas. Resumimos el impacto que pueden tener estas medidas.

6 Comentarios:

O no ...

Un dato buenisimo, si, que haya que mantener los tipos por los suelos porque la economia esta hecha polvo...

si los tipos estan por los suelos con el BE emitiendo dinero a manos llenas, no es porque la economia este boyante. al igual que si te inyectan penicilina y tienes fiebre, no puedes decir que estas bien de salud. y en este escenario, la vivienda sigue bajando, como siguen constatando todos.

hombre, si mezclas estudios de diferentes epocas, seleccionando solo aquellos que te interesen, intertrimestrales de determinados trimestres de determinadas ciudades, mensuales de determinados meses puntuales,.... etc.

yo tambien te puedo sacar datos de que la libra esta subiendo... en alguna esquina de londres.

el problema de los tipos bajos, para los endeudados, es que no hay inflacion. y eso significa que las deudas, no merman con el tiempo. como pasaba antes en los años 80-90, en el que la inflacion, diluia las deudas. ahora, son perpetuas hasta pagarlas.

merkel quiere que les devolvamos hasta el ultimo euro y se ha apañado bien para que la inflacion no le arruine la fiesta.

visto asi, casi es preferible tipos altos (que conlleva inflacion alta) para que en unos pocos años, las deudas (que en este pais la gente se hipoteca por varias decadas) se diluyan a los pocos años. pero no se puede tener todo.

Este año deberían de entrar a 0% y ahora mismo más que triplica la previsión de los "expertos".

Menuda banda de asusta viejas como dice el colega alvaro.

Para poder comentar debes Acceder con tu cuenta