La última encuesta de préstamos bancarios del Banco de España confirma un secreto a voces en el mercado: las entidades están endureciendo los criterios para financiar la compra de viviendas.

En concreto, el sector financiero confiesa que ha endurecido las condiciones para conceder hipotecas y préstamos al consumo durante el segundo trimestre y prevé endurecerlas más hasta otoño, mientras que asegura que la demanda se mantiene estable gracias, entre otras cosas, a los bajos tipos de interés y a la mayor confianza de los consumidores.

Este escenario contrasta con el que se está produciendo en el resto de Europa, donde los requisitos a las familias no han sufrido cambios, al tiempo que las solicitudes de financiación están aumentando.

Esta tendencia que viene a confirmar la encuesta está en línea con las advertencias de los expertos, que llevan un tiempo alertando de que la entrada en vigor de la ley hipotecaria (17 de junio) incrementaría las restricciones por parte del sector financiero. "Ante la duda, podrían denegar las operaciones, y los más perjudicados serán aquellos clientes que no tengan un empleo estable, como pueden ser los jóvenes o los autónomos”, según Juan Villén, responsable de idealista/hipotecas. El propio Banco de España también advertía de esta posibilidad antes de que llegara la nueva normativa hipotecaria.

Entre las razones que explican este cambio está la batería de novedades que llegaron con la ley, como por ejemplo que los bancos deben hacerse cargo de los gastos de formalización de las hipotecas (el cliente solo debe desembolsar la tasación del inmueble y las copias que solicite de la escritura) o la limitación de las comisiones por amortización anticipada (ya sea parcial o total) o de los intereses de demora que pueden aplicar a los clientes. También se amplía el límite temporal que debe respetar el banco antes de iniciar la ejecución de la hipoteca por impago.

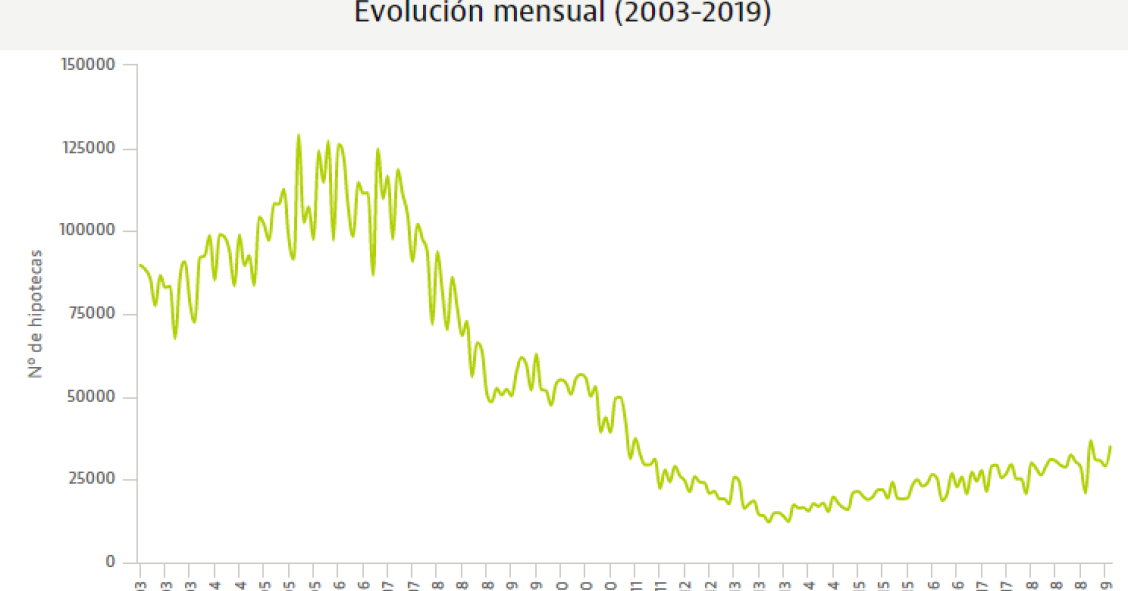

De momento, todo apunta a que estas restricciones y el lío que ha formado la obligación de la banca de entregar la documentación al notario al menos 10 días antes de la firma de la hipoteca para que éste pueda revisarla personalmente con el cliente, se plasmarán en la firma de préstamos para la adquisición de vivienda. En mayo se aceleraron las formalizaciones y la concesión registró su segundo mejor dato desde 2011, lo que podría adelantar un débil dato en junio.

La firma de hipotecas vuelve a crecer a doble dígito mientras sube el interés y se estanca el tipo fijo

En el quinto mes del año se firmaron 34.883 préstamos para la compra de vivienda, lo que supone un 20% más en términos mensuales y un 11% más interanual. Según el INE, mayo ha sido el segundo mejor mes del año, aunque el tipo fijo ha perdido algo de fuelle al quedarse por debajo del 40% de las operaciones. El interés medio de las hipotecas repunta y vuelve a colocarse por encima del 2,6%.

Hipoteca fija o variable: qué conviene más

El euríbor ha girado al alza desde que tocó mínimos históricos en enero, aunque sigue en negativo y todo apunta a que a medio plazo se mantendrá por debajo del 0%. Este escenario ha vuelto a poner sobre la mesa el debate de qué alternativa es mejor, si una hipoteca fija para ganar tranquilidad o una variable para aprovechar el momento. Repasamos qué piensan los expertos, y te proponemos un sencillo test para despejar dudas según tus circunstancias personales y financieras.

Para poder comentar debes Acceder con tu cuenta