Santander y Mapfre han comenzado con la comercialización de su hipoteca inversa en Andalucía, a través de la 'joint venture' creada por ambas compañías. El lanzamiento de este producto se inició en Madrid el pasado mes de noviembre y está previsto que se vaya incorporando de forma progresiva a toda España durante 2024. El producto se dirige a personas de más de 65 años con una vivienda en propiedad, por el que se concede un préstamo, estimado a esperanza de vida, y se va ingresando al cliente una cantidad fija en forma de abonos mensuales. Tras su fallecimiento, los herederos se encargan de devolver el préstamo consumido y sus intereses.

La última encuesta de préstamos que ha realizado el BCE a 157 bancos de la eurozona se ha saldado con una buena noticia para los consumidores. Por primera vez en más de dos años, las entidades han flexibilizado sus criterios para conceder hipotecas destinadas a la compra de vivienda, gracias a la elevada competencia entre el sector y a su tolerancia al riesgo. Los bancos franceses han sido los que más han aflojado sus exigencias, mientras que los alemanes han seguido aplicando ajustes y los españoles e italianos han mantenido sin cambios sus estándares crediticios.

Un juzgado de Tenerife ha anulado por falta de transparencia una hipoteca inversa que BBVA concedió en 2008 a una clienta de 85 años. La sentencia afirma que hubo una ausencia de acreditación de la información precontractual y asesoramiento a la consumidora, que además carecía de conocimientos financieros. Según esgrime el juez, resulta "difícil entender o explicar" la causa o finalidad por la que la consumidora habría contratado la hipoteca inversa, por lo que el banco debe pagar 44.000 euros a los herederos y asumir las costas procesales.

Ya han pasado casi dos meses desde de que el Consejo de Ministros aprobó una línea de 2.500 millones de euros destinada a ayudar a jóvenes y familias con menores a cargo a comprar una vivienda a través de avales públicos que cubran la falta de ahorros, pero su activación todavía podría tardar en llegar. Fuentes bancarias aseguran a idealista/news que todavía no está definido el convenio, aunque esperan que las bases de adhesión se publiquen en las próximas semanas y que los avales estén disponibles antes de verano. El Ministerio de Vivienda afirma que no hay fecha concreta.

La entidad ha modificado las condiciones de su hipoteca mixta, reduciendo el plazo en el que se aplica un interés fijo de 15 a 10 años. La nueva oferta establece un tipo del 2,65% durante la primera década, que luego pasa a euríbor + 0,75% con las máximas bonificaciones. Este préstamo va destinado tanto a la compra de viviendas habituales como segundas residencias, no tiene comisiones y puede contratarse de forma online.

El euríbor bajará este año, pero lo hará de forma más moderada de lo esperado.

El gobernador del Banco de España, Pablo Hernández de Cos, ha afirmado que contempla que el Banco Central Europeo (BCE) haga en junio la primera reducción de tipos de interés. De Cos ha añadido que esta previsión está condicionada a que la información que vaya recibiendo el BCE sea compatible con las previsiones macroeconómicas. Durante un coloquio también ha destacado la situación del mercado residencial, donde apunta a la escasez de oferta como causa del problema de accesibilidad a la vivienda. "Hay una brecha entre oferta y demanda que no se puede cerrar en un periodo corto de tiempo, sino que necesita de años", ha advertido.

El euríbor a 12 meses sigue sin dar tregua a miles de hipotecados. En marzo, el indicador de referencia para la mayoría de los préstamos variables para la compra de vivienda ha vuelto a subir y ha terminado con una media mensual provisional del 3,71%. Es el segundo incremento mensual consecutivo y el nivel más alto desde el pasado noviembre. Tras este resultado, las revisiones anuales traerán más subidas de las cuotas de los préstamos, aunque serán leves. Las previsiones apuntan a que el euríbor no logrará bajar del 3% a final de año.

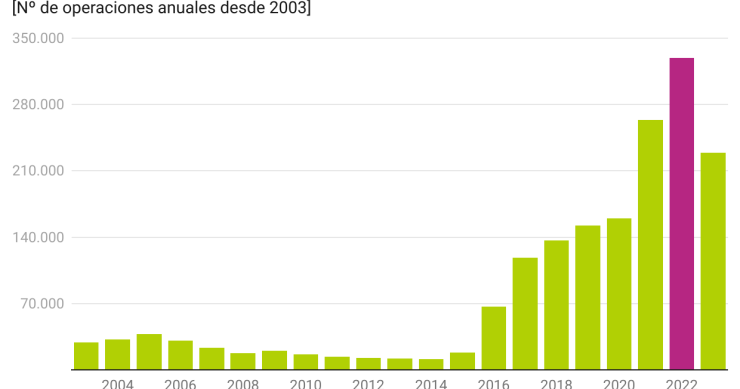

En el primer mes del año se inscribieron en los registros 33.128 préstamos para la compra de vivienda, un 10,3% menos que en enero de 2023, y encadena un año de descensos. Según el INE, el importe medio de las hipotecas y el capital prestado por la banca también siguen a la baja, mientras el tipo de interés medio alcanza ya el 3,46%, el nivel más alto desde diciembre de 2014. Madrid (13,2%), Galicia (9%) y Aragón (5,9%) son las únicas CCAA donde aumenta el volumen de préstamos hipotecarios.

La Audiencia Provincial de Barcelona ha fijado en enero de 2017 el comienzo del plazo prescriptivo para reclamar los gastos de la formalización de la hipoteca que firmó un consumidor con BBVA. El tribunal reconoce que 2013 fue un año "muy importante" en España para el control de la abusividad de las cláusulas hipotecarias, pero que fue a "finales de 2016 y principios de 2017" cuando asociaciones de consumidores y despachos de abogados lanzaron una "intensísima campaña de publicidad", cuyo éxito conduce "a fijar la cognoscibilidad para el consumidor medio a principios de 2017". Desde Asufin critican el fallo y considera que el plazo para reclamar se extiende a 10 años.

Los movimientos de algunos bancos al mejorar las condiciones de sus préstamos hipotecarios a tipo fijo han dado una vuelta de tuerca a la guerra hipotecaria. y la tendencia irá a más en los próximos meses. La inmobiliaria de lujo Engel & Völkers asegura que la mejora de las ofertas hipotecarias va a dar velocidad al mercado, mientras que el economista y consultor Gonzalo Bernardos cree que a final de año volverán los tipos fijos al 2% También pronostica un aumento de las ventas de viviendas superior al 10% y que el precio de los pisos sigan al alza en las zonas más demandadas.

El tipo medio al que las entidades españolas concedieron créditos para hipotecas en febrero cayó al 3,985%, es decir, se situó por primera vez por debajo del 4% desde mayo de 2023, cae por debajo del 4% y se sitúa en mínimos desde junio de 2023, según los datos del Banco de España recogidos por la Asociación Hipotecaria Española (AHE). Sin embargo, sigue por encima del nivel que marcaba en febrero de 2023 de 3,585%.

Cada vez son más las previsiones que descartan una fuerte bajada del euríbor a 12 meses este año. La última es la que llega del Panel de Funcas, el consenso que engloba tanto a los servicios de estudios de bancos y aseguradoras como patronal, institutos de estudios y firmas de análisis, que vaticina tres bajadas de los tipos de interés este año y una bajada de medio punto del euríbor desde los niveles actuales. De cara a 2025, sitúa al indicador en el 2,75%. BBVA Research, la 'fintech' Ebury o Bankinter tampoco espera una fuerte rebaja de las hipotecas variables.

EVO Banco, entidad digital de Bankinter, comenzará a comercializar el próximo 22 de marzo una hipoteca mixta a cinco años sin comisiones ni requisitos, con un precio del 2,55% TIN para el periodo fijo y del euríbor más 0,80% para la variable, de tal forma que la TAE se situaría en el 3,98%.

El servicio de estudios de BBVA se suma a las previsiones que descartan un fuerte desplome del euríbor en 2024. Según su último informe económico, el indicador de referencia de la mayoría de las hipotecas en España podría terminar el año en torno al 3,3%, frente al 3,7% en el que se mueve actualmente. De cara a 2025 espera un descenso más pronunciado, que le llevaría cerca del 2,4%. Funcas, CaixaBank Research o Ebury, una 'fintech' de Santander, también descartan que el euríbor baje del 3% en lo que queda de ejercicio.

Santander y Mapfre han empezado a comercializar su hipoteca inversa en Cataluña, que lleva operativa desde noviembre en Madrid y que llegó recientemente a la Comunidad Valenciana, Murcia y Albacete.

Según han informado ambas entidades, el lanzamiento de este producto, que se inició en Madrid e

El presidente del Bundesbank, Joachim Nagel, ha reconocido un aumento de las probabilidades de que el Banco Central Europeo (BCE) acometa una primera bajada de los tipos de interés antes del habitual parón veraniego, aunque ha defendido que cualquier decisión dependerá de la evolución de los datos. En la misma línea, el gobernador del Banco de Francia, Francois Villeroy de Galhau, considera "muy probable" que la primera reducción de los tipos de interés en la zona euro tenga lugar "en primavera". Las autoridades monetarias de Finlandia y Estonia también abren el camino a un alivio de la posición restrictiva del BCE.

La plataforma online especializada en pagos internacionales e intercambio de divisas controlada por Banco Santander no espera un desplome del euríbor en los próximos meses, ni siquiera cuando el BCE empiece a bajar los tipos de interés. Según sus previsiones, el indicador hipotecario se mantendrá estable hasta que lleguen los primeros recortes del precio del dinero y vaticina que acabará el año entre el 3% y el 3,5%, frente al 3,7% en el que se está moviendo al inicio de marzo.

La tasación es un trámite necesario cuando vamos a solicitar una hipoteca, pero también en otros procesos relacionados con la casa o con el propio préstamo. Por ejemplo, cuando se quiere ampliar el importe, en caso de subrogación o cuando se quiere usar el inmueble como aval. Tiene una validez de seis meses y analiza factores como la ubicación, el tamaño y el estado de la vivienda, así como la situación del mercado inmobiliario.

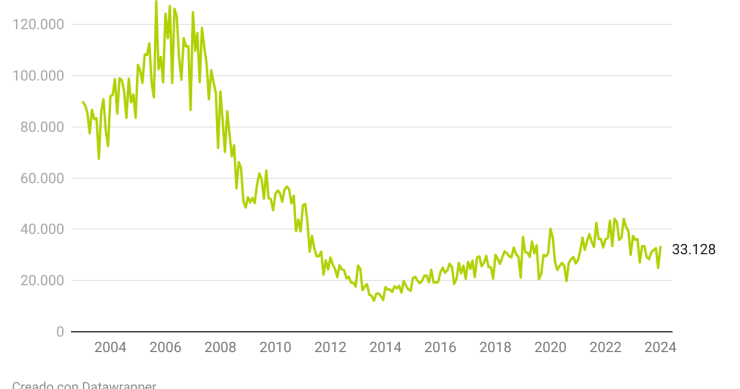

El tipo de interés al que se firmaron las nuevas hipotecas en el mes de enero fue del 3,70%, lo que supone el precio más bajo desde el pasado mes de abril, según los datos que ha publicado Banco de España. En comparación con diciembre pasado, el tipo de interés de las nuevas operaciones ha caído en cuatro puntos básicos, mientras que frente a enero de 2023 se ha elevado en 51 puntos. Durante el primer mes del año se firmaron créditos hipotecarios por valor de 4.599 millones de euros, el menor volumen de créditos hipotecarios concedidos desde septiembre.

La subida sostenida del precio de las hipotecas está provocando una mayor demora en las decisiones de compra de vivienda y un aplazamiento en el momento de hipotecarse, según se desprende del V Barómetro de Hipotecas de la asociación de usuarios financieros Asufin. Según la encuesta, las personas que iban a pedir una hipoteca y han decidido no hacerlo alcanza al 7,6% del total de encuestados, mientras quienes quieren cambiar de vivienda habitual y se l están pensando llega al 11,2%. De los encuestados con intención de hipotecarse, más de la mitad comprará vivienda como inversión.

La Comunidad de Madrid se prepara para automatizar las reclamaciones de los consumidores contra la banca por las cláusulas abusivas de las hipotecas. El Gobierno regional está desarrollando un programa informático destinado a agilizar la tramitación de las demandas, con el objetivo de reducir costes administrativos y minimizar errores. Con la llegada de la Ciudad de la Justicia al barrio de Valdebebas, dejará de operar la sede judicial ubicada en la calle Princesa y el Ejecutivo espera que su labor pueda asumirla una sola unidad. Todavía hay más de 50.000 expedientes en trámite y siguen llegando casos.

El euríbor cambia de tendencia y vuelve a enfilar las subidas. Tras la bajada de enero, el indicador termina el segundo mes del año con una media mensual del 3,671%, lo que se traduce en su primer repunte desde octubre. Este repunte supondrá una leve subida de las cuotas de las hipotecas variables que tengan una revisión anual, aunque las que que renueven condiciones semestrales se seguirán abaratando. Los expertos descartan que el indicador suba o baje con fuerza hasta que empiecen los recortes de los tipos de interés.

La entidad está comercializando una de las hipotecas variables para la compra de vivienda más competitivas del mercado. Pasado el primer año, plazo durante el que establece un tipo de interés fijo, el diferencial se sitúa en euríbor + 0,75% con las máximas bonificaciones, entre las que destacan domiciliar la nómina o contratar seguros. Este préstamo va destinado a la compra de primeras y segundas residencias, y solo está disponible para clientes con nóminas de más de 2.500 euros mensuales. Repasamos las claves de la oferta.

Las previsiones se han cumplido y las hipotecas fijas 'truncan' su racha de máximos históricos consecutivos. Según el INE, la firma de préstamos para la compra de vivienda a tipo fijo registró el año pasado su primera caída desde 2014, pese a representar el 60% de todas las operaciones formalizadas. En todo el ejercicio se firmaron cerca de 230.000 hipotecas fijas, el nivel más bajo de la pandemia. El impulso de las hipotecas mixtas está detrás de este cambio en el mercado.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse