El banco americano citi ha emitido un informe sobre las perspectivas económicas globales en el que señala que en España a pesar de que han aparecido recientemente síntomas de estabilización del sector inmobiliario, el enorme stock de casas sugiere que “los precios de la vivienda están sólo a medio camino de su ajuste”

Esta afirmación contrasta con las palabras de la ministra de vivienda, Beatriz corredor, que afirmaba que el mercado se está reequilibrando, a la vista del aumento de la venta de inmuebles y del número de hipotecas, y animaba a comprar casa

Citi estima que el valor patrimonial de las familias se verá afectado por la caída del precio de la vivienda, lo que lastrará el gasto de los hogares y retrasará la salida de la crisis de España

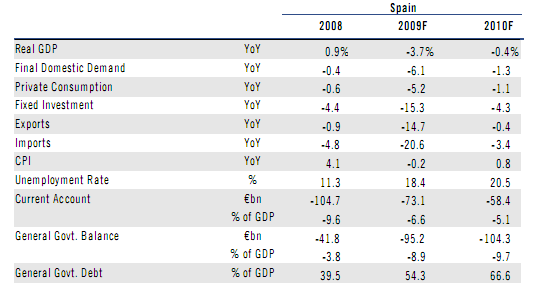

El banco señala que, a la visa de los últimos datos conocidos, la recesión en España se está suavizando aunque aún no ha tocado a su fin. Prevé que el PIB del tercer trimestre caerá un 0,4%, un poco menos de lo previsto anteriormente

“El consumo privado y la inversión empresarial seguirán disminuyendo”, apunta citi, para añadir que “se deberían impulsar las exportaciones netas para contrarrestar la escasa demanda doméstica

Por todo esto y por el aumento de los impuestos, anunciado por el gobierno pero aún sin concretar, citi prevé que la economía de España comenzará a crecer en el segundo trimestre de 2010. Para 2010 ha revisado al alza sus estimaciones y pronostica que la economía caerá un 0,4% desde la anterior previsión de 0,6%

En cuanto a la economía global, citi asegura que la recuperación se está afianzando. “Los últimos datos conocidos sugieren que el PIB de estados unidos, la zona euro, canadá, reino unido y Suiza volverán a registrar tasas positivas en el tercer trimestre de este año

Previsiones económicas de 2008 a 2010

54 Comentarios:

Sinceramente lo de Citi no es más que una opinión.

El mercado inmobiliario en España, requiere un análisis mucho mas exhaustivo.

En primer lugar, y esto se ha visto, la compra de viviendas en nuestro país, tiene mucho mas de especulación, y de inversión, que de necesidad real de las familias.

Esto lo hemos visto estos años anteriores, y tambien a finales de los ochenta, cuando se produjo la gran y verdadera subida de los inmuebles.

En segundo lugar en nuestro país, no existen potentes industrías.

En tercer lugar nuestro gran activo es el turismo, y éste va muy relacionado con el mercado inmobiliario.

En tercer lugar pertenecemos a un país Mediterranéo, donde el sentido de la propiedad, está muy muy arraigado.

En cuarto lugar los españoles, en general, no saben ahorrar de otra manera.

Todo esto es a grandes rasgos, pues cada una de las cosas comentadas y muchas más, exigen un análisis. Este no es el foro para hacerlo.

A finales de los años 80 en España, con un paro del 23% se produjo la mayor subida de inmuebles jamás conocida.

No digo que ahora ocurra lo mismo. Incluso a lo mejor el Citi acierta, pero solo eso, acierta...

Pero el Citi, no da más que una opinión, a mi modo de ver bastante "coja"

Sinceramente lo de Citi no es más que una opinión. El mercado inmobiliario en España, requiere un análisis mucho mas exhaustivo. En primer lugar, y esto se ha visto, la compra de viviendas en nuestro país, tiene mucho mas de especulación, y de inversión, que de necesidad real de las familias. Esto lo hemos visto estos años anteriores, y tambien a finales de los ochenta, cuando se produjo la gran y verdadera subida de los inmuebles. En segundo lugar en nuestro país, no existen potentes industrías. En tercer lugar nuestro gran activo es el turismo, y éste va muy relacionado con el mercado inmobiliario. En tercer lugar pertenecemos a un país Mediterranéo, donde el sentido de la propiedad, está muy muy arraigado. En cuarto lugar los españoles, en general, no saben ahorrar de otra manera. "Casi" de acuerdo en algunas cosas : a- lo del citi es una opinion,(y lo tuyo otra y lo mio tambien) b- la compra de viviendas en nuestro pais tiene mucho de especulacion y de inversion,( ¿Y ahora tambien?) C- en nuestro pais no existen potentes industrias, ( las que hay mayormente son extranjeras ) d- nuestro gran activo es el turismo,muy relaccionado con el mercado inmobiliario ( valido para la costa mediterranea ) e- españa es un pais mediterraneo, ( y cantabrico y atlantico...¿O no? ) F- el sentido de la propiedad en españa esta muy arraigado, ( nadie es perfecto) g- los españoles no saben ahorrar de otra manera, ( tranquilo que estamos aprendiendo rapido y si no mira el IBEX ) un saludo

Si me parece interesante el comentario de este primer anónimo. Todo el mundo habla, sí quizá con cierta lógica, pero en los mercados las lógicas se producen a medias.

Cuando subían los inmuebles "el ladrillo" nunca bajaba.

Ahora que bajan "van a bajar más y además tardarán muchos años en subir".

El comentario anterior me gusta, pues analiza muchas cosas, muy interesantes.

Aunque no pueda profundizar mucho, al no ser el foro adecuado como dice

La subida del 87-90 ciertamente fue demencial y se hizo en circunstancias de alto paro pero, reconozcamolo, no fue tan elevada, ni de tantos años, ni afecto a tantisimas ventas como la del 98-2007 y, sobre todo, no salimos de esa locura especulativa con tantas deudas como tenemos ahora.

No se como va evolucionar España pero sin duda no hay dinero para que esa presunta idiosincracia de "propietarios" logre levantar los precios en un mercado muerto porque nuestra capacidad de endeudarnos ya ha llegado a la saturacion.

La subida del 87-90, con todo lo especulativa que fue, no es ni la sombra de lo que llego despues. Su recuperacion nos llevo un par de años. ¿Cuanto nos va a llevar la actual locura? No tengo aqui los datos pero busquenlos. ¿Cuanto dinero mas se ha quemado en esta fantasia que en la pasada?

En cuanto al maravilloso turismo, ¿Como nos va salvar cuanto la libra se ha devaluado y los precios de aqui son insalvables incluso para un aleman?

Los sueldos de los británicos y alemanes van a poder poder adquisitivo, no lo dudeis, ahora toca subir impuestos en todos lo lados para pagar los platos rotos de otros. La vivienda aquí seguirá bajando hasta un 40-50% desde precios máximos. Cuando llegue hasta ahí será momento de buscar con verdadero interes, porque también dispondremos de tiempo, tras tocar mínimos debería haber una estabilización en precios. No volverá a subir en ritmos de un 10 ó 20% de un año para otro. Es un pronóstico basado en la explosión de otros modelos de burbujas más pequeños que este, pero es tan provable que pase que yo lo sigo. Apuesto en ello todo mi patrimonio personal y esto es tan serio que solo juego para ganar.

El nivel de endeudamiento ha llegado a su fin : 30-40 años mas no se puede prolongar (casi nadie compra piso con 20 anitos recien cumplidos) y ya no hablo que los bancos no van a prolongar tan alegre ...a quien ??? a los 5 miliones parados camino 6???? ...esto esta acabado ..nos espera un gran ajuste

Que queda ajuste, los sabemos todos, de cuanto, lo sabemos casi todos, en cuanto tiempo, nadie lo sabe

En parte estoy de acuerdo, con los comentarios de los cuatro.

Lo lógico seria que bajaran aún más los precios, pero en verdad no se sabe.

Si analizamos todas las subidas, yo lo del final de los 80 no lo entiendo, recordad que el paro estaba en el 23%....

Es lógico que este última subida fuera mayor pues fue subida sobre subida, pues como hemos dicho al final de los 80 fue incomprensible; España estaba paradisima entonces....

Es verdad lo de los británicos, alemanes, etc.

Hoy por hoy no creo que suba, pero de verdad yo creo que hacer pronósticos sobre nuestro país y su "inmobiliaria" es casi casi imposible.

Acordaros de cuando subiía "el ladrillo nunca baja"; incluso los bancos apostaban por lo mismo, todos los cerebros de la economía estaban de acuerdo.

Ahora en cambio es todo lo contrario.

Con la bolsa pasa lo mismo, cuando sube va a seguir alcista, cuando baja es que se derrumba, lo mismo las materias primas, el petrléo.

En el mundo existen movimientos económicos, que se nos escapan de las manos.

"Las manos fuertes" manejan las cosas de una otra manera, y los mercados sí, pero no, son en el fondo una verdad a medias.

Yo pienso mucho, analiz mucho, repaso lo ocurrido en nuestro país, veo lo que ocurre ahora, hago números, probabilidades, matemáticas financieras, repaso la macro, la micro, observo los mercados, inmobiliario, bursatil, las divisas.

Y de verdad de verdad no acierto

Si analizamos todas las subidas, yo lo del final de los 80 no lo entiendo, recordad que el paro estaba en el 23%.... es lógico que este última subida fuera mayor pues fue subida sobre subida, pues como hemos dicho al final de los 80 fue incomprensible; España estaba paradisima entonces.... la subida del finales de los 80 al igual que los inicios de la ultima subida no se explican si solo nos fijamos en el valor de venta de la vivienda, pero como he comentado en otras ocasiones el valor de venta no es el factor fundamental , lo que hay que analizar es el esfuerzo anual de compra. La compradores y los bancos lo que miran es la cuota mensual a pagar. Por ejemplo a principio de los ochenta un piso valia 5 millones y salia una cuota de 100.000 pts con intereses del 18 y a pagar en 4 años, a finales de los ochenta el valor del piso era del doble 10 millones ¿Como con un paro del 23? Muy sencillo porque la cuota no se duplico a 200.000 sino que gracias a las bajadas de tipo a un 11 y la ampliacion de plazo a 8 años se mantuvo en 100.000, el precio subio pero lo que habia que pagar al mes era lo mismo por lo que no había problemas. Y como es posible que ese piso valga ahora 50 millones diez veces mas si los sueldos no han subido tanto, pues por la misma razon, 50 millones con un interes del 3.5 a 35 años son unas 200.000 pts vamos que el precio se multiplica por diez pero la cuota solo por dos. Debido a que son los interes y los plazos lo que mas influye en el precio de la vivienda se puede concluir que la vivienda no va a volver subir muy por encima de la inflaccion nunca, los tipos han tocado fondo y la tendencia es a subir por lo que una vez que se corrija la sobrevaloracion de los ultimos 3-4 años (no se volvera a los precios del 96 a no ser que se vuelva a esos tipos), los precios se estabilizaran e iran subiendo en la misma linea que el poder adquistivo de los compradores.

Enhorabuena, es el mejor razonamiento que he leido. La vivienda sube o baja en función del interes y del plazo, lo que se mantiene siempre es la cuota. Esta tiene relación con los sueldos y la situación económica. Ahora el euríbor está bajísimo, por eso se ha estacionado ligeramente el mercado ¿Qué pasará cuando suba el euríbor?, Que es lo único que puede hacer ¿Más plazo? ¿50 años?, No sé, no sé. me parece que los precios y los alquileres se tendrán que ajustar a los sueldos y a la accesibilidad al empleo. Y los sueldos tendran que bajar para recuperar nuestra segunda industria, el turismo. Y ¿Cuánto cuesta construir una casa? ¿90.000 euros?. Eso si el sueldo del albañil es de 1.500 euros pero si vuelve a ser de 900 ¿?. Las nuevas casas costarán menos que las de hace 2 años.

Para poder comentar debes Acceder con tu cuenta