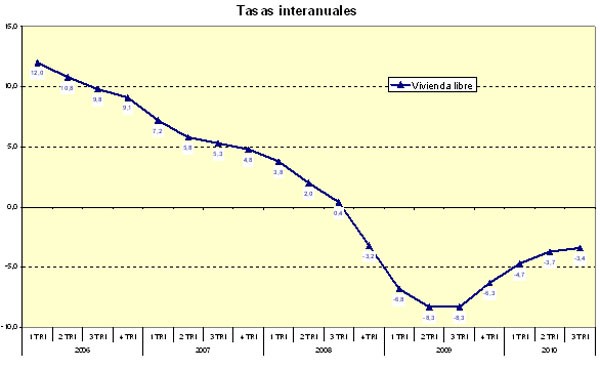

El precio medio de la vivienda libre en España se situó en 1.832 euros/m2 en el tercer trimestre del año, con un descenso interanual del 3,4%. El descenso es similar al del 3,6% registrado en el trimestre anterior, según el Ministerio de Vivienda, y supone volver a los precios de 2005

El descenso intertrimestral fue del 0,9%, lo que eleva la caída desde los máximos de 2008 al 12,8%, ya que el techo fue de 2.101,4 euros

El descenso del precio de los pisos nuevos (hasta dos años de antigüedad) fue del 3,4% en tasa interanual, quedando el valor del metro cuadrado en 1.846,7 euros, el mismo precio que en el segundo trimestre. En el caso de las viviendas de segunda mano, el precio medio se situó en los 1.827,7 euros, con un descenso intertrimestral del 1,5% y del 3,3% respecto al mismo periodo de 2009

En tasa interanual se han registrado tasas positivas en las Comunidades Autónomas de Asturias (1,9%), Cantabria (1,6%), Castilla- La Mancha (1,4%) y Galicia (0,7%). En cuanto a las Autonomías en las que se han producido descensos, las caídas por encima de la media nacional se han dado en la Comunitat Valenciana (-6,5%), Comunidad de Madrid (-6%), Canarias (-5,9%), Illes Balears (-5,7%), la Comunidad Foral de Navarra (-5,5%), País Vasco (-5,3%), y Andalucía (-4,1%). Con caídas inferiores a la medía nacional se sitúan Extremadura (-2,7%), La Rioja (-2,1%), Cataluña (-1,7%), Aragón (-1,6%), Región de Murcia (-1,3%), Castilla y León (-1,1%) y el conjunto de ciudades autónomas de Ceuta y Melilla (-0,8%)

A nivel provincial doce provincias presentan incrementos positivos: Ourense (8,7%), Albacete (4,9%), Lugo (3,3%), Zamora y Jaén (3,2%), Ciudad Real (3,1%), A Coruña (2,8%), Asturias (1,9%), Cantabria (1,6%), Soria (1,2%), y Lleida y Burgos(0,8%). Las provincias en las que se registran mayores descensos en los precios de la vivienda respecto al segundo trimestre de este año son: Guipúzcoa(-3,8%), Soria (-3,6%), Burgos y Salamanca (-3,5%), Guadalajara (-3,4%), Albacete (-3,3%), y León y Badajoz (-3,0%). Segovia y Huesca (3,0%), Ourense (2,8%), Toledo (1,6%) y Las Palmas (1,4%) presentan las variaciones trimestrales positivas mayores

Precio de la vivienda libre y evolución desde máximos

Por zonas, los precios se han ajustado más en Guadalajara (-19,8%), Toledo (-18,2%), y Ávila (-15,9%). En la costa, Málaga (-20,2%), Alicante (-19,3%), Murcia (-15,9%), y Almería (-15,7%) concentran los descensos más acusados. Por lo que respecta a los archipiélagos, las mayores bajadas se dan en Las Palmas (-15,4 %), Illes Balears (-15,3%), y Santa Cruz de Tenerife (-15,2%)

En el lado opuesto, Ourense (0,0%), Melilla (-4,3%), Cáceres (-4,6%), Soria (-5,4%), Badajoz (-5,9%), Ceuta (-6,1%), Lugo (-7,2%) y Jaén (-8,2%) marcan los menores descensos. Madrid (-16,6%) y Barcelona (-11%) registran las caídas del 16,6% y 11% respectivamente

El precio medio del metro cuadrado de la vivienda libre nueva se situó, al igual que en el trimestre anterior, en 1.846,7 euros. La variación interanual ha sido del -3,4%

En cuanto a la vivienda libre de segunda mano (viviendas con más de dos años de antigüedad) el precio es de 1.827,7 euros, con caídas de precios de 1,5 % en tasa intertrimestral y 3,3% en tasa interanual

Por municipios mayores de 25.000 habitantes, los precios más elevados se presentan en San Sebastián, 3.596,7 euros/m2, Sant Cugat del Vallés, 3.288,7 euros/ m2, Barcelona, 3.274,7 euros/m2, Getxo 3.221,9 euros/m2 y Madrid 3.180,5 euros/m2

Los precios menos elevados se presentan en los municipios de Hellín, 831,3 euros/m2, Tomelloso, 832,0 euros/m2, Jumilla, 846,6 euros/m2 y Elda, 848,1 euros/m2

Vivienda protegida

El precio medio del metro cuadrado de la vivienda protegida en España es de 1.148,4 euros, precio ligeramente superior al registrado el segundo trimestre de 2010 (0,6% de variación intertrimestral). La variación respecto al mismo trimestre del año anterior es de 3,1%

Metodología:

Los datos utilizados en el cálculo de los Precios de Vivienda corresponden a las viviendas tasadas por los tasadores de la Asociación de Sociedades de Valoración de Bienes Inmuebles (ATASA), cuyas normas de valoración están reguladas según Orden EHA/3011/2007 del Ministerio de Economía y Hacienda. Dichas tasaciones están recogidas en la base de datos de ATASA

Informe 3t idealista.com: descubre cuánto varió el precio de la vivienda en tu zona (tabla)

Un 8% de las hipotecas españolas son superiores al valor del piso, según s&p

¿Me puede pedir un vecino mi licencia de obra?

¿Estás haciendo reformas en casa y tu vecino te ha pedido ver tu licencia de obra? No eres el único. Las obras en comunidades de propietarios suelen despertar tanta curiosidad como dudas legales.

¿Cuáles son las zonas universitarias en Alicante? Barrios y residencias

Alicante es una ciudad dinámica y llena de oportunidades para estudiantes universitarios, especialmente en le área de San Vicente del Raspeig. Con una amplia oferta educativa y una calidad de vida envidiable, elegir la zona donde vivir es fundamental para disfrutar al máximo de la etapa universitaria. En este artículo te presentamos las principales zonas universitarias de Alicante, sus características, facilidades de transporte y servicios.

El Banco de España plantea poner coto a las hipotecas de riesgo

El Banco de España está valorando implantar límites a la concesión de hipotecas de riesgo, aquellos préstamos que superasen el 80% del valor del inmueble, con el objetivo de proteger la economía española de una posible nueva burbuja inmobiliaria. Un movimiento que responde al preocupante aumento de los precios de la vivienda y al incremento de la demanda de créditos hipotecarios, una combinación que podría generar inestabilidad en el sistema financiero si no se controla a tiempo.

Tipos de suelos para casas, ¿qué opciones hay y cómo elegirlo?

Llevar a cabo una reforma o construir un inmueble desde cero conlleva la toma de múltiples decisiones, y una de las más importantes consiste en elegir entre los diferentes tipos de suelo para casa.

Vivir en Níjar: mejores zonas, coste de vida y ventajas

Níjar, situado en pleno Cabo de Gata en la provincia de Almería, se ha convertido en uno de los destinos más atractivos para quienes buscan calidad de vida, autenticidad y la posibilidad de adquirir una vivienda a precios competitivos. Con numerosas localidades como Níjar pueblo, Las Negras o San José, residir aquí ofrece la tranquilidad de un entorno natural privilegiado. Descubre cómo es vivir en Níjar y sentir el Cabo de Gata día a día.

184 Comentarios:

No estoy de acuerdo, en

REVALORIZACIÓn DE LA VIVIENDA = PERJUCIO AL MONOPROPIETARIO

Además no lo entiendo. ¿Si es tan amable me lo puede explicar mejor?

Mi pensamiento, que ya he expresado en más ocasiones, es que la compra de una vivienda para vivir en ella e irla pagando poco a poco, es una de las mejores inversiones a futuro que puede hacer un españolito de a píe (no un especulador). Repito lo que digo en otras ocasiones, prefiero hacer este pago durante 20 o 25 años mientras tengo sitio para vivir y encontrarme con 65 años (o cuando quiera el gobierno de turno quiera jubilarme) con una vivienda pagada, pues cuando llegue mi jubilación, si tengo que pagar todos los meses un alquiler para vivir, no se que me quedaría para alimentarme o regalar a mis nietos por reyes. Solo hay que comparar el precio de alquiler medio actual (en plena crisis) con lo que recibe el jubilado medio actual. Además si tengo vivienda propia, cuando me jubile, tendré la opción de vender e irme a la playa a disfrutar de mis últimos años de vida, evidentemente creo que pasados esos años la vivienda valga mas que cuando la compré, por eso no entiendo su afirmación de revalorización de la vivienda = perjuicio al monopropietario, a no ser de que ese monopropietario al que usted se refiere no sea yo.

Usted quiere especular con la vivienda, desea invertir y sacar un beneficio al cabo de unos años. Pues bien, me parece correcto, pero como toda inversión tiene su riesgo (bolsa, sellos, oro...) así que entonces no intente darnos pena con las "familias que han comprado y ahora tienen que afrontar una hipoteca y no pueden..."

Si hablamos de un bien de primera necesidad no juguemos a especular con él y si decidimos que sí, que se puede especular, entonces afrontemos cuando toque perder.

¿O es que tenemos que pagar entre todos las malas decisiones de los inversores? Los de los sellitos, los de las acciones de terra, ahora los de los pisitos... y luego ¿Qué será? ¿Los que pierdan en el casino?

Mi pensamiento, que ya he expresado en más ocasiones, es que la compra de una vivienda para vivir en ella e irla pagando poco a poco, es una de las mejores inversiones a futuro que puede hacer un españolito de a píe (no un especulador). Repito lo que digo en otras ocasiones, prefiero hacer este pago durante 20 o 25 años mientras tengo sitio para vivir y encontrarme con 65 años (o cuando quiera el gobierno de turno quiera jubilarme) con una vivienda pagada, pues cuando llegue mi jubilación, si tengo que pagar todos los meses un alquiler para vivir, no se que me quedaría para alimentarme o regalar a mis nietos por reyes. Solo hay que comparar el precio de alquiler medio actual (en plena crisis) con lo que recibe el jubilado medio actual. Además si tengo vivienda propia, cuando me jubile, tendré la opción de vender e irme a la playa a disfrutar de mis últimos años de vida, evidentemente creo que pasados esos años la vivienda valga mas que cuando la compré, por eso no entiendo su afirmación de revalorización de la vivienda = perjuicio al monopropietario, a no ser de que ese monopropietario al que usted se refiere no sea yo.

---------------------------------------------------

Totalmente de acuerdo con usted. El problema es lo que pagas durante 20 o 25 años, en el supuesto que pudieras pagarlo en ese plazo de tiempo; algunos se han hipotecado hasta los 65 años y más allá. mucha gente, entre los que incluyo, no pretendemos que nos regalen la vivienda, solo pagarla a un precio justo. ¿Cúal es ese precio justo? Vendedor y comprador ya lo decidirán. Los precios de ahora, por supuesto que no son justos. Si no que hacemos en este foro ¿No?

Simplemente queremos vivir una vida normal, pagando nuestra hipoteca o alquiler, tener familia y proyectos de vida, etc.. No estar lastrados por unos pagos desorbitados mensuales que te asfixien por un bien que se supone de primera necesidad y que a estas alturas todos sabemos que sigue muy sobre valorado.

Cuando baje la vivienda observaremos una mejoría en la economía, no sé si para tirar cohetes, pero se notará. se venderán más viviendas, se reformarán y/o equipararán, se podrá consumir más. En fin, se moverá algo de dinero. Saludos

Ja,ja , 20 o 25 años ¿Por qué no 10 como hicieron mis padres en los 60's?

Ahora son 30 y 40 años. Y el que entienda que pasarse toda la vida trabajando gratis para un banco es una buena inversión es porque es idiota.

Pero no podemos pretender desde este foro manipular un mercado que evidentemente no controlamos.

Si mañAna los bancos y el Sr. G.Soros con sus fondos de inversión inmobiliaria deciden hacer un estudio, y ven que la elasticidad precio es mayor a uno si retienen pisos y dan créditos pues lo harán….y subirán los precios.

Ahora se están quedando pisos de embargos que no quieren pero que les esta siendo muy fácil colocar porque se los han quedado muy baratos. Descuenta todo el margen y se los quitan de encima pero estemos preparados para cuando no sea así.

Una gran parte de los pisos que se venden es de personas que han querido mejorar honestamente en su vida y han cambiado su piso por otro mejor y cuando ha llegado la parte del ciclo de 15 años habitual (12+3=Pareto) pues han visto que sus cálculos no han sido afortunados.

Son especuladores???NO. Han querido vivir en su piso mejor.

Se han equivocado hipotecándose a más de 15 años?? Claro. Si todo el mundo se hipotecara como máximo a 15 años no hubieran subido los pisos porque no se hubiera podido pagar la hipoteca.

De todas formas, la vivienda sigue bajando y el stock sigue bajando. Se empezará a construir, se incrementará el empleo y se consumira más y entraremos en otro ciclo de 15 años, pero no olvidemos a pareto: los últimos 3 tendremos otra crisis y volveremos a lamentarnos.

¿Cuando empezará este ciclo? Cuando el stock este por debajo de 500.000. La idea del gobierno de subir el iva y quitar el per hipotecario está surtiendo efecto en estos meses sobre el stock. Veremos cuanto queda en enero.

Por cierto, no habrá nadie que se haya hipotecado a más de 15 años???? Bueno, yo sí, es una ironía.

#31 viernes, 15 octubre 12:38 Ricardo medina responde a anónimo anónimo 12:32 y aquí es donde entra el indice de necesidad. En mi opinión el mercado actual es bajista, pero no tiene por que ser así a futuro. Esto lo esperan hasta los que quieren comprar barato ahora. Ahora no se puede comprar barato. Ahora se compra a unos precios absolutamente desorbitados.

No se quién es mas especulador, el que compró una vivienda con su dinero y patrimonio endeudandose pensando que este bien se revalorizaría con el paso del tiempo, o el que se aprovecha de este último para comprar barato (hoy) al que está agobiado (normalmente familias normales y corrientes) porque no tiene el presente estable (ha perdido el empleo y no puede pagar la letra).

----------------------------------------------------

Pero muchacho que estas diciendo, los que no nos queremos dejar timar comprando una vivienda pagando tres veces su valor no somos unos aprovechados, somos gentes sensatas, los que fueron unos inconscientes y se endeudaron hasta las cejas, tirando el dinero y con un trabajo precario, lo siento por ellos pero yo no voy a pagar su metedura de pata, ya son mayorcitos para saber donde se meten.

Y muchos no queremos comprar barato ahora (primero porque barata no esta la vivienda) queremos comprar al precio real de la vivienda

¿Y por qué no se puede vender a pérdidas?

Los que compraron terra a 100 euros y la tuvieron que vender a 10 perdieron más.

El valor de la vivienda no responde a la suma de los costes de producción. La mayor parte es debida al precio del suelo.

Y el suelo es algo sin un valor concreto, porque no ha costado nada fabricarlo. Su valor está dado únicamente por la demanda. Si sube, sube su precio. Si baja, baja su precio.

En definitiva: el único precio por debajo del cual no sería razonable que bajara la vivienda, es el precio de construcción, proyecto, etc. más el precio de un solar similar en precios actuales.

Si un buen piso en 2000 en el centro de Madrid valía entre 80 y 120 mil euros, no hay razón para que hoy, ese mismo piso, no pueda costar eso, más la inflación acumulada (aprox. Entre 108 mil y 161 mil).

Todavía no hay pisos de 160 mil euros en el cento de Madrid (como sería lo razonable), por lo que lo más probable es que sigan bajando.

Hay que ser bastante cerrado de mollera para no entender que al ciudadano de a pie, tanto si es propietario de una vivienda como si no, lo que le interesa es que se desinfle la burbuja y los precios respondan a un criterio lógico y no meramente especulativo. Un ejemplo sencillo:

Caso a) yo tengo mi piso en propiedad ya amortizado y me quiero cambiar a uno mejor y por lo tanto más caro, cuanto más bajen los precios menos diferencial de precio tendré que afrontar entre uno y otro. Pongamos que hubiera podido vender el mío en 2007 por 300.000 euros y comprar en ese momento el que me gustaba por 500.000 (diferencia = 200.000). En el hipotético caso de que los precios bajen un 50% desde entonces hasta 2011 los respectivos importes entonces serían 150.000 y 250.000 con lo que la diferencia a afrontar sería de 100.000 en lugar de 200.000

Caso b) no tengo piso en propiedad, tengo unos ahorros de 50.000 y me quiero comprar el piso más barato del ejemplo anterior; en 2007 hubiera tenido que hipotecarme por 250.000 euros mientras que en 2011 lo haría por 100.000

Sólo a quien tenga más de una propiedad le puede interesar que los precios suban, y la inmensa mayoría de los ciudadanos no se encuentran en esta categoría sino en los casos a) o b).

No es cuestión tampoco de que nadie "regale" nada, en tan fácil como que el producto tenga un precio lógico que responda a sus costes de producción + el beneficio empresarial. Otro ejemplo para explicar esto:

Los automóviles tienen un precio que responde a los costes de diseño, fabricación, comercialización y beneficios. Afortunadamente podemos comprar coches japoneses, alemanes, franceses, italianos... pero ¿Qué pasaría si sólo pudiéramos comprar coches fabricados en España y el precio de los coches españoles duplicase el de los extranjeros? ¿Les parecería lógico a los que defienden los precios de la vivienda durante estos años o se estarían quejando de ello?

#36 viernes, 15 octubre 12:49 Ricardo medina responde a anónimo 10:51 no estoy de acuerdo, en revalorización de la vivienda = perjucio al monopropietario además no lo entiendo. ¿Si es tan amable me lo puede explicar mejor? Si sube el precio de la vivienda, al monopropietario que quiera cambiar su vivienda por una mejor, le costará más dinero dicha mejor. Si sube el precio de la vivienda, al monopropietario que quiera adquirir una segunda vivienda, le costará más dinero dicha segunda residencias. Si subre el precio de la vivienda, le resultará más caro a los hijos del monopropietario emanciparse. Resumiendo: revalorización de la vivienda = perjucio al monopropietario

Para poder comentar debes Acceder con tu cuenta