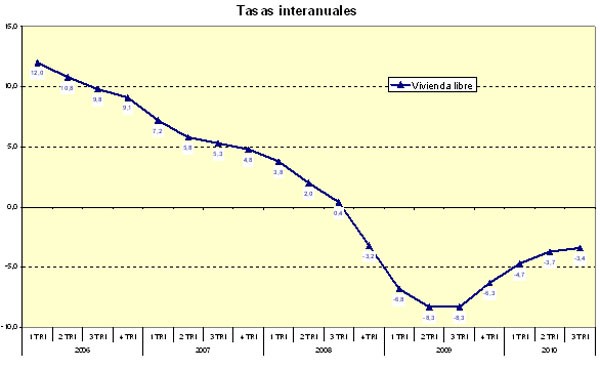

El precio medio de la vivienda libre en España se situó en 1.832 euros/m2 en el tercer trimestre del año, con un descenso interanual del 3,4%. El descenso es similar al del 3,6% registrado en el trimestre anterior, según el Ministerio de Vivienda, y supone volver a los precios de 2005

El descenso intertrimestral fue del 0,9%, lo que eleva la caída desde los máximos de 2008 al 12,8%, ya que el techo fue de 2.101,4 euros

El descenso del precio de los pisos nuevos (hasta dos años de antigüedad) fue del 3,4% en tasa interanual, quedando el valor del metro cuadrado en 1.846,7 euros, el mismo precio que en el segundo trimestre. En el caso de las viviendas de segunda mano, el precio medio se situó en los 1.827,7 euros, con un descenso intertrimestral del 1,5% y del 3,3% respecto al mismo periodo de 2009

En tasa interanual se han registrado tasas positivas en las Comunidades Autónomas de Asturias (1,9%), Cantabria (1,6%), Castilla- La Mancha (1,4%) y Galicia (0,7%). En cuanto a las Autonomías en las que se han producido descensos, las caídas por encima de la media nacional se han dado en la Comunitat Valenciana (-6,5%), Comunidad de Madrid (-6%), Canarias (-5,9%), Illes Balears (-5,7%), la Comunidad Foral de Navarra (-5,5%), País Vasco (-5,3%), y Andalucía (-4,1%). Con caídas inferiores a la medía nacional se sitúan Extremadura (-2,7%), La Rioja (-2,1%), Cataluña (-1,7%), Aragón (-1,6%), Región de Murcia (-1,3%), Castilla y León (-1,1%) y el conjunto de ciudades autónomas de Ceuta y Melilla (-0,8%)

A nivel provincial doce provincias presentan incrementos positivos: Ourense (8,7%), Albacete (4,9%), Lugo (3,3%), Zamora y Jaén (3,2%), Ciudad Real (3,1%), A Coruña (2,8%), Asturias (1,9%), Cantabria (1,6%), Soria (1,2%), y Lleida y Burgos(0,8%). Las provincias en las que se registran mayores descensos en los precios de la vivienda respecto al segundo trimestre de este año son: Guipúzcoa(-3,8%), Soria (-3,6%), Burgos y Salamanca (-3,5%), Guadalajara (-3,4%), Albacete (-3,3%), y León y Badajoz (-3,0%). Segovia y Huesca (3,0%), Ourense (2,8%), Toledo (1,6%) y Las Palmas (1,4%) presentan las variaciones trimestrales positivas mayores

Precio de la vivienda libre y evolución desde máximos

Por zonas, los precios se han ajustado más en Guadalajara (-19,8%), Toledo (-18,2%), y Ávila (-15,9%). En la costa, Málaga (-20,2%), Alicante (-19,3%), Murcia (-15,9%), y Almería (-15,7%) concentran los descensos más acusados. Por lo que respecta a los archipiélagos, las mayores bajadas se dan en Las Palmas (-15,4 %), Illes Balears (-15,3%), y Santa Cruz de Tenerife (-15,2%)

En el lado opuesto, Ourense (0,0%), Melilla (-4,3%), Cáceres (-4,6%), Soria (-5,4%), Badajoz (-5,9%), Ceuta (-6,1%), Lugo (-7,2%) y Jaén (-8,2%) marcan los menores descensos. Madrid (-16,6%) y Barcelona (-11%) registran las caídas del 16,6% y 11% respectivamente

El precio medio del metro cuadrado de la vivienda libre nueva se situó, al igual que en el trimestre anterior, en 1.846,7 euros. La variación interanual ha sido del -3,4%

En cuanto a la vivienda libre de segunda mano (viviendas con más de dos años de antigüedad) el precio es de 1.827,7 euros, con caídas de precios de 1,5 % en tasa intertrimestral y 3,3% en tasa interanual

Por municipios mayores de 25.000 habitantes, los precios más elevados se presentan en San Sebastián, 3.596,7 euros/m2, Sant Cugat del Vallés, 3.288,7 euros/ m2, Barcelona, 3.274,7 euros/m2, Getxo 3.221,9 euros/m2 y Madrid 3.180,5 euros/m2

Los precios menos elevados se presentan en los municipios de Hellín, 831,3 euros/m2, Tomelloso, 832,0 euros/m2, Jumilla, 846,6 euros/m2 y Elda, 848,1 euros/m2

Vivienda protegida

El precio medio del metro cuadrado de la vivienda protegida en España es de 1.148,4 euros, precio ligeramente superior al registrado el segundo trimestre de 2010 (0,6% de variación intertrimestral). La variación respecto al mismo trimestre del año anterior es de 3,1%

Metodología:

Los datos utilizados en el cálculo de los Precios de Vivienda corresponden a las viviendas tasadas por los tasadores de la Asociación de Sociedades de Valoración de Bienes Inmuebles (ATASA), cuyas normas de valoración están reguladas según Orden EHA/3011/2007 del Ministerio de Economía y Hacienda. Dichas tasaciones están recogidas en la base de datos de ATASA

Informe 3t idealista.com: descubre cuánto varió el precio de la vivienda en tu zona (tabla)

Un 8% de las hipotecas españolas son superiores al valor del piso, según s&p

¿Me puede pedir un vecino mi licencia de obra?

¿Estás haciendo reformas en casa y tu vecino te ha pedido ver tu licencia de obra? No eres el único. Las obras en comunidades de propietarios suelen despertar tanta curiosidad como dudas legales.

¿Cuáles son las zonas universitarias en Alicante? Barrios y residencias

Alicante es una ciudad dinámica y llena de oportunidades para estudiantes universitarios, especialmente en le área de San Vicente del Raspeig. Con una amplia oferta educativa y una calidad de vida envidiable, elegir la zona donde vivir es fundamental para disfrutar al máximo de la etapa universitaria. En este artículo te presentamos las principales zonas universitarias de Alicante, sus características, facilidades de transporte y servicios.

El Banco de España plantea poner coto a las hipotecas de riesgo

El Banco de España está valorando implantar límites a la concesión de hipotecas de riesgo, aquellos préstamos que superasen el 80% del valor del inmueble, con el objetivo de proteger la economía española de una posible nueva burbuja inmobiliaria. Un movimiento que responde al preocupante aumento de los precios de la vivienda y al incremento de la demanda de créditos hipotecarios, una combinación que podría generar inestabilidad en el sistema financiero si no se controla a tiempo.

Tipos de suelos para casas, ¿qué opciones hay y cómo elegirlo?

Llevar a cabo una reforma o construir un inmueble desde cero conlleva la toma de múltiples decisiones, y una de las más importantes consiste en elegir entre los diferentes tipos de suelo para casa.

Vivir en Níjar: mejores zonas, coste de vida y ventajas

Níjar, situado en pleno Cabo de Gata en la provincia de Almería, se ha convertido en uno de los destinos más atractivos para quienes buscan calidad de vida, autenticidad y la posibilidad de adquirir una vivienda a precios competitivos. Con numerosas localidades como Níjar pueblo, Las Negras o San José, residir aquí ofrece la tranquilidad de un entorno natural privilegiado. Descubre cómo es vivir en Níjar y sentir el Cabo de Gata día a día.

184 Comentarios:

¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!,

Sniff!

¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!, ¡Ay!,

¡Agggg!. ¡Berf!

¡Snifff!

Es cierto lo que dice el Sr. Ricardo medina, si un monopropietario vende para comprar una propiedad por así decirlo menor (de más baja cotización) el margen entre un precio y otro se le reduce. Aunque esto se puede dar en un cierto número de casos no es lo más habitual, el proceso más frecuente es comprar una vivienda desde cero (alguien que no tiene una previa) o cambiar a mejor desde otra. Por ello el número de perjudicados por la subida de los precios es muy superior al de beneficiarios, aun entre los propietarios

!Hay que pena¡ Propongo que abramos una cuenta y pogamos todos un dinero para ayudar a las pymes, a los bancos y a las promotoras ¡Poooobrecitos, que mal lo estarán pasando si sus yates !

--------------------------------------------------------------------------------------------------------

Me sorprende quien pueda hacer este comentario. No entiende la gravedad de su actitud. Las pymes, los bancos y las promotoras son las únicas que nos pueden salvar, si los precios bajan no podrán crear empleo. Es imprescindible que todo esté carísimo y que sus beneficios sean bestiales para que se cree empleo. Aquí solo hay dos alternativas: o te conviertes en un esclavo y trabajas como un chino para poder pagar esos precios abusivos que ellos controlan, o sencillamente no trabajas y te mueres de hambre. Elige.

... pues es lo que usted, yo y todo el mundo hemos hecho.

Se ha puesto un fondo: se han avalado las operaciones bancarias, se han bajado los tipos de interes del bce al 1% para que los bancos se financien gratis, se han rescatado bancos contra el tesoro nacional, se han financiado operaciones a pymes através del ico, ...

Esto se ha hecho contra nuestra deuda pública y contra nuestros impuestos futuros.

Simplemente una aclaración: Emilio botin, amancio ortega sí tienen yates. El panadero de su esquina no lo tiene.

Ya, pero el panadero de mi esquina todavía no ha recibido ayuda a cargo de nuestra deuda pública.

A lo mejor por eso no tiene yate.

... pues es lo que usted, yo y todo el mundo hemos hecho.

-----------------------------------------------------------------------------------

Perdone, pero yo me refería a hacer donaciones voluntarias, no a ser víctima de un atraco

#46 Viernes, 15 Octubre 13:29 gf responde a anónimo 10:51 Lamentablemente discrepo de su posicion. Una bajada del 40% o más de forma incontrolada del valor de un bien es mala para una economía. ¿Usted sabe cuantas línaas de crédito de negocios están avaladas sobre el valor de esas viviendas??? Si esas líneas de crédito se cierran, ocurrira que una cifra importante de PYMES tendrán que cerrar y así podemos seguir hasta el infinito y volver al medioevo. Lamentablemente, estoy de acuerdo con usted: el descomunal precio que ha aquirido la vivienda hace que nos hayamos entrampados hasta las trancas, y que las garantías de los préstamos sean irreales. La solución sería volver a atrás en el tiempo, e impedir el gigantesco incremento del precio de la vivienda, con medidas tan simples como haber impedido la financiación de más de un 80% de la vivienda, y de los hipotecas de más de 20 ó 25 años. Pero claro, no se puede volver atrás en el tiempo. Ahora pagamos la consecuencias: difilcutades para los que compraron en los últimos años, que también sufrirán los que compran a partir de ahora salvo bajada importante del precio de la vivienda, y la posiblidad de lo que usted llama "volver al medioevo". En cuanto a que baje un 40% la vivienda para que los especuladores pierdan pasta pues me temo que es tarde. Los grandes especuladores, no me refiero a usted y a mí ni a sus hijos ni a los míos, se fueron de los mercados en 2.005. Todo el problema se lo están quedando las constructoras y promotoras nacionales. Si éstas no encuentran una salida al stock que sea razonable, con perdidas razonables, no podrán remontar en un futuro y cerrarán y así podemos seguir hasta el infinito y volver al medioevo. Vale, pero fue usted el que dijo que "CASI NO TENGO NINGUNA DUDA DE QUE LOS GRANDES INVERSORES, sOBRE TODO INTERNACIONALES, sE SALIERON EL 2005 DE ESTE NEGOCIO Y QUE COMIENZAN A HACER ACOPIO A PARTIR DE YA.". Yo entendí que "hacer acopio a partir de ya" los grandes especuladores ya habían vuelto a comprar vivienda para especular. En cuanto a comentarios personales de si me invento o no las cosas, una opinión es una invención de una interpretación de la realidad vista desde el punto de vista subjetivo de cada persona. No voy a valorar más sobre este tema. Vale, pero un comentario anterior sí que comenta que queremos de la bajada de la vivienda sea "A COSTA DE QUE ESTEN EN DIFICULTADES LOS QUE COMPRARON DESPUES DEL 2005/2006", si que comentó que, a partir de comprar una vivienda, "dEJAREMOS DE SER BAJISTAS". Sobre usted, esos comentarios suyos podrán ser verdad. Pero si los aplica a mí y a mucha gente, son inventos suyos. En cuanto a su opinión personal de sus preferencias familiares, de la misma manera no opino. Cada uno es un cliente para un segmento del mercado. Vale. Pero que baje el precio de la vivienda, favorece a la emancipación de mis hijos el día de mañAna.

#51 Viernes, 15 Octubre 13:51 gf responde a anónimo De todas formas, la vivienda sigue bajando y el stock sigue bajando. Pues el stock seguirá bajando, pero el número de anuncios en idealista sigue subiendo. Curioso.

Porque muchos se empenan en no reconocer que la vivienda esta sobrevalorado del 50% en espana??????????????????

Porque ellos tienen el stock, y no les interesa reconocerlo

Para poder comentar debes Acceder con tu cuenta