Las agencias de calificación crediticia lo tienen claro: el precio de los pisos en España seguirá descendiendo este año. S&p ha sido la última de estas compañías que ha revelado sus previsiones para el ladrillo nacional de cara a 2013. S&p cifra esta caída adicional en el 7,8%, inferior al 15% vaticinado la semana pasada por fitch. Además, la firma estadounidense no ve fecha para la recuperación del negocio en España

El precio de las viviendas en Europa tiene un claro recorrido a la baja. Así, lo estima la agencia s&p en su último informe titulado "la recesión de Europa continúa arrastrando los precios inmobiliarios en la mayor parte de los mercados". No obstante, matiza que estos descensos variarán en función de los países

España: el ajuste continúa

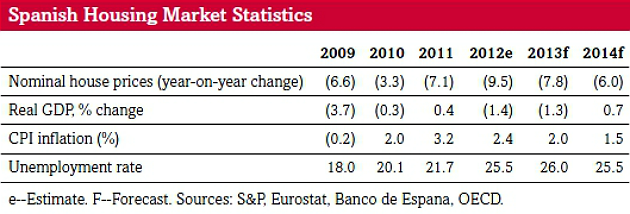

En el caso de España, el economista jefe de s&p jean-michel six estima que el precio de los pisos cederá otro 7,8% este año y un 6% en 2014. Six descarta una recuperación del ladrillo nacional "a la vista". Además, cree que el alto stock de pisos sin vender (entre 700.000 y un millón de viviendas) retrasará la recuperación del negocio en España y en la vecina Portugal

El mercado residencial patrio estará, a su juicio, presionado por factores como la reestructuración del sector bancario, que "acelerará el descenso en el precio de los pisos". Aunque s&p también señala al alto desempleo, la fuerte consolidación fiscal y las tensiones en los mercados financieros como actores que han alimentado la caída del negocio de la vivienda

Según los cálculos de la agencia, el precio de las casas en España ha cedido un 26% desde el pico marcado en marzo de 2008. El número de transacciones de compraventa de viviendas ha restado un 14,8% en los nueve primeros meses de 2012 hasta las 245.000 operaciones. Por otro lado, la cifra de viviendas iniciadas en España ha caído a 70.000 unidades frente a las 760.000 de 2006, "lo que sugiere que el proceso de ajuste está en marcha"

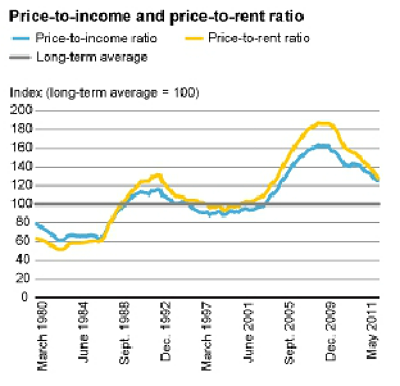

Y añade que aún serán necesarios cuatro años para que la oferta y la demanda de viviendas vuelvan a encontrar un punto de equilibrio. En este sentido, estima que en dicho periodo cabría espera una caída del 20%. En el precio de las viviendas si se atiende a los ratios de "precio-ingreso" y de "precio-alquiler"

El resto de Europa

Pero no toda Europa seguirá la estela del ladrillo español, ni tan siquiera otros países víctimas del boom inmobiliario. La firma de análisis de riesgo indica el negocio residencial de algunos países de la periferia "sí está viendo la luz al final del túnel". Este es el caso de Irlanda, donde s&p señala que el valor de las casas se ha reducido a la mitad desde 2007 y ahora "parece que está estabilizándose"

Una tendencia negativa de la que no se librarán ni las grandes economías. En este sentido, la agencia augura que el mercado de la vivienda en Francia y holanda bajará casi el 6% y el 5%, respectivamente en este ejercicio. S&p esgrime que los posibles compradores de pisos en estos países permanecerán en stand by ante las perspectivas de aumento del paro, caída de los salarios y medidas de austeridad

"Esperamos que las débiles perspectivas económicas, la aversión al riesgo y el ajuste que sufren los hogares continurá deprimiendo en los próximos meses a los mercados europeos de vivienda en los próximos meses", asevera six

Solo Alemania nadará a contracorriente con un crecimiento del precio de la vivienda del 3% en 2013. Pese a este repunte del valor de los pisos, s&p descarta que en el país germano se esté creando una burbuja inmobiliaria

Noticias relacionadas:

Fitch vaticina que el precio de la vivienda en España bajará un 15% adicional en 2013

Moody's prevé mayores caídas del precio de la vivienda en 2013

43 Comentarios:

¿Un 7,8% o un 78%?

"Cualquier promotor tiene que plantearse precios iguales o inferiores que los de la Sareb, otra cosa sería irracional"

Jose Luis Roca: los precios de la vivienda se van a tener que adecuar a las rentas medias españolas de los próximos diez años, que van a ser menores debido a reducciones salariales, incrementos de los impuestos, restricción de crédito y la eliminación de prestaciones. Para ello, hay dos formas de adecuar los precios: a través del ajuste de los márgenes de los empresarios, y nosotros abogamos porque se haga en parte ese ajuste, y a través de políticas de oferta que redunden en reducciones de los costes de producción de la vivienda.

Cambiando de tema, ¿Cómo les afectará la creación del banco malo y su enorme cantidad de stock residencial? ¿Significa una competencia muy dura para los promotores y para las agencias?

-Jose Luis Roca: primero hay que tener en cuenta una variable temporal. Nosotros, como promotores que somos, hemos analizado la Nama (el banco malo irlandés) y hemos visto que las transmisiones de préstamos y de activos tóxicos se hizo entre 2010 y 2011 y no comenzó a comercializar activos hasta el primer trimestre de 2012. Esto quiere decir que si la Sareb sigue el mismo patrón que el banco malo irlandés, probablemente no veamos comercializaciones de sus activos hasta el segundo semestre de 2014.

-Además, de momento la Nama no ha podido vender muchos activos recuperando lo invertido. Tanto es así que ha tenido que introducir una experiencia piloto llamada Fair Payment consistente en facilitar la financiación con la condición de que hay un 20% del precio de la vivienda que se deja a pagar a futuro, para ver si en el plazo de cinco años el mercado irlandés subirá o bajará de precios. Y esto lo hacen para incentivar la compra y para evitar pérdidas al estar vendiendo por debajo de los valores de transmisión. A través de esta experiencia podemos imaginar la posibilidad de que a Sareb le ocurra lo mismo y entre en pérdidas; sin olvidar que la Sareb va a tener una fuerte competencia por parte de fondos de inversión con stocks inmobiliario por vender.

Pero concretamente, ¿Cómo afectará a los promotores españoles?

Jose Luis Roca: evidentemente, si dentro de un tiempo la Sareb empieza a vender tanto al valor de transmisión como incluso en pérdidas, los promotores nos vamos a tener que adaptar a esos precios. Pero yo creo que en estos momentos cualquier promotor se tiene que plantear que cualquier cosa que haga o pretenda hacer en el futuro la tiene que hacer a precios iguales o inferiores que los de la Sareb. Cualquier otro planteamiento me parece irracional e incluso arriesgado

Entiendo que para usted es fundamental mirar a Europa.

Jose Luis Roca: absolutamente. Y además introduciría una segunda variable: mirar a Europa y admitir pérdidas. Solo pueden admitir pérdidas aquellas empresas que tienen unas buenas espaldas, cosa que no es el caso de España, o aquellas empresas que crecen y son capaces de regenerar esas pérdidas en futuros beneficios. España necesita que a sus economía y a sus sistema de producción se le de una vuelta como a un calcetín para, una vez admitidas las pérdidas, ser capaces de generar beneficios.

¿Cree que seguirán cayendo los precios en 2013 en España?

Jose Luis Roca: yo en esto digo lo que dice la Comisión Europea y el FMI, que señalan que la accesibilidad de los ciudadanos (el ratio entre renta disponible y precio) debe estar en torno al 25% de la renta disponible a la hora de comprar una vivienda y todavía estamos por encima de eso.

Según las últimas cifras en España se dedica un 27% de la renta disponible, cuando hace cuatro años se iba hasta el 42%.

Jose Luis Roca: yo creo que esa cifra está distorsionada y es superior. La prueba es que el PSOE en su proposición no de ley para la reforma del Decreto sobre endeudamiento habla de esfuerzos de hasta el 50%. Además, la Comisión Europea y el FMI dicen en reiterados informes que para lograr que el esfuerzo sea del 25% se debe volver a precios del año 2000. Y me remito a ellos, no porque tenga máxima confianza en ellos, sino porque son nuestros acreedores y si dicen que se sienten más a gusto prestándonos dinero si los precios de la vivienda estuvieran al mismo nivel que en año 2000, probablemente no nos quede más remedio que volver a esos precios.

El País, 16/06/2010:

---“En España hay suelo calificado para los próximos 20 años y viviendas construidas para los 10 próximos...”

---Y “Cada uno puede hacer lo que considere oportuno (…) YO AHORA NO COMPRARIA”

--- "La vivienda apenas ha caído, tiene que bajar un 50% desde máximos".

Dixit: María Antonia Trujillo- ex ministra de vivienda

............

Lo que es una realidad indiscutible, es que los ministros dicen una cosa cuando están gobernando (para satisfacer intereses determinados y/o para cumplir órdenes que les llegan desde el partido al cual tienen que obedecer) y otra muy distinta cuando están libres de esas presiones.

Las palabras de la señora Trujillo son ahora más fiables que nunca, una vez liberada de presiones privadas o de su partido.

Lo cual demuestra, una vez más, que no nos podemos fiar de nuestros políticos porque sencillamente no defienden los intereses de los ciudadanos que los pusieron ahí.

Lo que necesita España no es consumo, sino ahorro. Hemos consumido mucho a costa de endeudamiento, y en gran parte de endeudamiento exterior, por lo que cuanto antes podamos sustituir esa financiación foránea por la interna, antes se equilibraran nuestros desequilibrios. Nos guste o no, necesitamos consumir menos y ahorrar más, hasta que nuestro nivel de vida sea acorde con nuestros ingresos. ¿Qué somos más pobres? Cuanto antes lo asumamos, mejor para todos

Cuando miramos al pasado, vemos una serie de fluctuaciones económicas. Hemos visto periodos de intensa actividad económica, precios altos, especulación y endeudamiento seguido por periodos de recesión, precios en caída libre y bancarrotas. A lo primero le llamamos los "años del boom" y a lo segundo "tiempos difíciles". En realidad, los años del boom solo son una consecuencia de cuando pedimos prestado al futuro para comprar más lujos que nuestros recursos de hoy nos permiten. Y los tiempos difíciles solo son la reacción que hay que sufrir para purgar los excesos.

La idea de que un periodo de prosperidad puede ser permanente es completamente absurda. E igualmente la idea de que podemos estar siempre en depresión carece de completo sentido.

Subida y bajada seran igual de proporcionales y especialmente con La Tercera Ley de Newton:

"Con toda acción ocurre siempre una reacción igual y contraria: o sea, las acciones mutuas de dos cuerpos siempre son iguales y dirigidas en sentido opuesto"

Roger W. Babson -1929 (fué el único que acertó predecir el crack del 29)

--------

De donde se deduce la conocida frase: " todas las burbujas vuelven a origen "

(Si consideramos que nuestra burbuja de crédito empezó por 1984 afianzandose por 1994 hasta explosionar 2007, pues imaginad lo que queda.. Garantizado está que llegaremos a 1994 aunque las estadisticas historicas digan que se vuelve a origen, al menos ya sabemos donde va fijo: 1994 como precio más cercano)

Así que preven caídas del 7,8 % este año eh?? algo raro el dato teniendo en cuenta que otras consultoras internacionales prevén caídas entre el 15 y el 20% según las zonas....

Además hablan de caídas acumuladas del 20%, cuando el gobierno habla de un 33% desde máximos e incluso en algunas zonas del 45%.....

Por no hablar de que comparar la burbuja inmobiliaria española con el resto de Europa (excepción hecha de Irlanda, que ya ha dejado los precios en caída libre) es como comparar un huevo y una castaña.....

Compraría usted castañas para freirlas y mojar la yema?? yo no.....

El esfuerzo medio en Europa para adquirir una vivienda es de 3,5-4 salarios brutos anuales, con países como Alemania donde el esfuerzo es de 2,5 años, o Dinamarca con 2,7 años.....

Mientras, en España el esfuerzo medio se sitúa en 7,2 años brutos, con comunidades entorno a 9-10 años y otras rondando los 6 años......

La caída no tiene que ser del 30% desde precios actuales, para poder hablar de precios lógicos y de convergencia europea, en España los precios tienen que bajar aún otro 60% de media....

En ciudades como Madrid o san Sebastián, los precios deben retroceder casi otro 70%......

Si analizamos el ritmo de caída anual previsto, de al menos el 10-15%, para alcanzar una caída acumulada, desde ahora, del 70%, necesitamos al menos otros 5 ó 6 años......

Da igual las cifras que de el gobierno, previsiones o brotes verdes, si se quiere vender a un ritmo rentable en España esas son las caídas necesarias y los plazos que desde fuera nos repiten día a día machaconamente....

Insisto, hasta noviembre de 2015 las caídas serán muy sostenidas, a partir de las elecciones y hasta 2018 ó 2019 la bajada será brutal..... más o menos lo que ha ocurrido en Irlanda pero esperando a que los chupones de turno acaben la legislatura.....

“Es más probable que el Real Madrid me llame para jugar que España salga del mal momento económico en 2013".

Así de rotundo se muestra el economista jefe de Saxo Bank al plantearse una mejora económica en España. Y es que “lo que le hace falta a España es que debe decidir qué quiere hacer. Claramente, rajoy no es la persona más querida, con un 84% de la población en su contra”. Políticamente -continúa- “tiene la obligación y el mandato de hacer algo visionario, de sentarse y definir qué quiere hacer España los próximos cinco años. Ahora lo que pasa en España se dicta por el BCE y la Comisión, y ya hemos visto lo que han hecho con Grecia, Portugal e Irlanda”. Para obtener un cambio, la respuesta de Jakobsen siempre es: “necesitamos una crisis severa, ya sea con un hundimiento de la renta variable o con unas rentabilidades de la deuda por las nubes. Es la única manera que hay de que los políticos cambien, por desgracia”.

Hasta que los pisos no tengan perspectivas de bajar a la altura de nuestros sueldos estaremos en recesión y los pisos cayendo.

O sea, que ya sabemos que nos esperan más de 3 a 5 años de despidos. Y esto es, al menos, por 5 causas:

1- Que un propietario, que en España son mayoría, si piensa que su piso vale menos se gasta mucho menos dinero por el efecto "pobreza".

2-Que en España solo hay turismo y construcción. Si este sector, que es el que más empleo da, está parado, la economía no tira y entramos en el círculo vicioso de la pobreza.

3-y a día de hoy no hay compradores, ni los va a haber en mucho tiempo..no hay ahorro ni crédito, y ya enterados del timo del:"los pisos nunca bajan "

4-y no sólo porque tenemos un paro altísimo y la renta disponible sigue bajando,

5-sino sobre todo por una cuestión de DEMOGRAFÍa. El baby-boom ya está esquilmado, y endeudado hasta las cejas.

Así que o metemos a tropecientos mil inmigrantes de alto poder adquisitivo o se acabó lo que se daba.

No se como funcionan los expertos pero si quieres comprar un piso ahora, en Barcelona, lo más dificil es evitar los irracionales que te enseñan ruinas a 2.500 € el metro cuadrado y que te regatean al alza porque les parece poco el precio que ellos mismo han puesto de salida.

Es decir, digo que vale 235.000, pero en realidad quiero que me paguen 250.000, cuando el valor de la cosa no excede los 150.000.

Les dices que compras a 170.000 y se enfadan.

Eso si, el que quiere vender pone el metro cuadrado a 1500 € de salidad y si vienes a comprar de verdad y con pasta en la mano te rebajan el 30% pitando.

Esa es la realidad: los irracionales y los racionales. Los segundos venden si pueden, los primeros presumen de pisazo, lo caro que es y lo aguanta per secula seculorum a ver si viene un ruso y lo compra.

Los primeros gobiernan España, por cierto.

Los que opinan sobre asuntos inmobiliarios se dividen en seis categorías:

– los que no tienen ni idea

– los que sí tienen idea

– los interesados

– los que no tienen ni idea y son interesados

– los que sí tienen idea y son interesados

– otros

Los s&p estos pertenecen a la categoría de "otros".

Para poder comentar debes Acceder con tu cuenta