Los augurios sobre más bajadas en el precio de la vivienda no cesan e incluso, se recrudecen. Catalunyacaixa estima en su informe sobre el sector inmobiliario residencial en España de enero de 2013 que el valor de los pisos presenta un potencial de caída del 20% respecto a los niveles de precios de 2012. Entre los argumentos que esgrime la entidad para basar su afirmación están la creación del banco malo, el aumento de la oferta inmobiliaria en manos de los bancos y la doble recesión por la que atraviesa la economía española

Hace unos días la entidad presentó su clásico informe anual sobre el sector inmobiliario residencial en el que evalúa el actual nivel de sobrevaloración que registra la vivienda nueva en España y cuantifica hasta dónde puede llegar la depreciación de los pisos. Una cifra de bajadas, que según sus cálculos, puede alcanzar hasta el 20% desde los niveles marcados en 2012

Para hacer esta afirmación, el análisis de la entidad toma como referencia distintas variables como son la evolución de los precios de la vivienda; el esfuerzo financiero que tienen que hacer las familias para comprar una vivienda y las medidas de rentabilidad que se obtienen al invertir en este activo. Un ejercicio de evaluación del valor a largo plazo de estos inmuebles que la propia entidad tilda de “heroico” dada la actual coyuntura económica

Además, catalunyacaixa toma en su comparativa el precio medio de la vivienda nueva en España durante 1997-1999, ya que ésta es también la referencia que toma la organización para la cooperación y el desarrollo económicos (ocde)

El precio

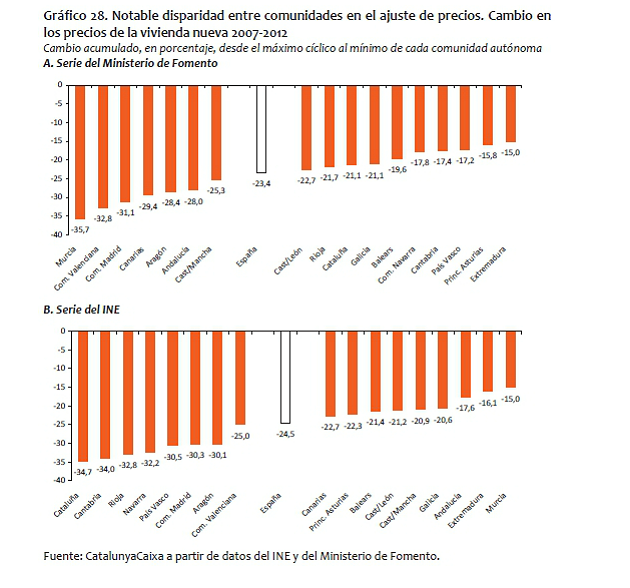

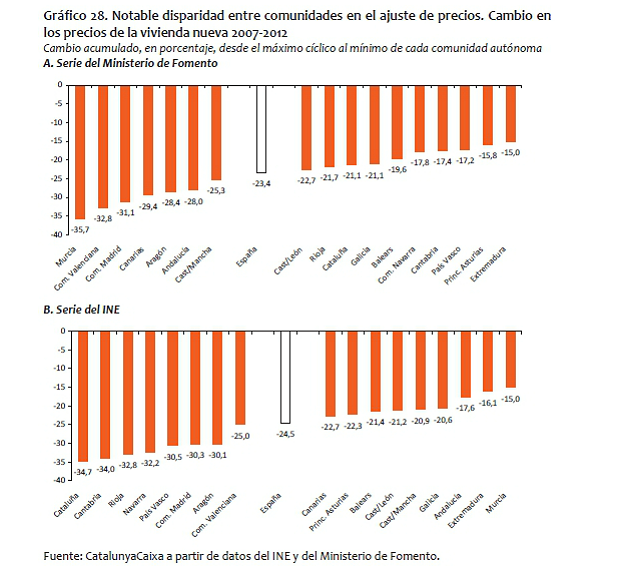

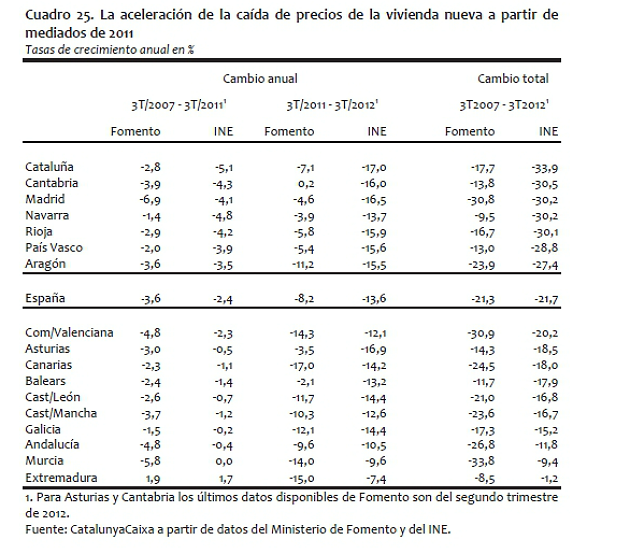

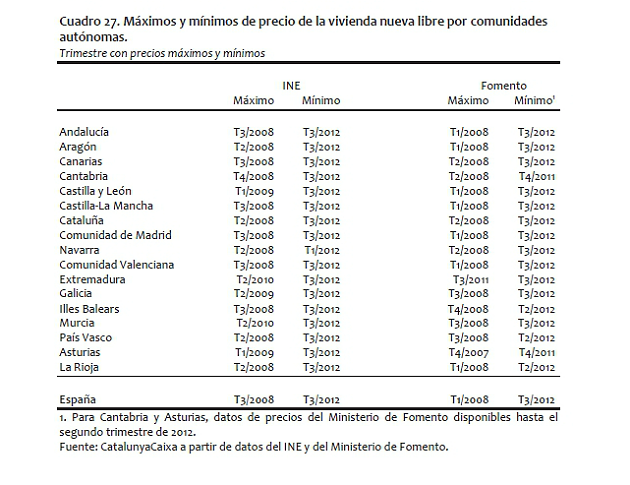

Determinar cómo se ha comportado el precio de la vivienda en España no es una cuestión baladí. Por ello, el estudio toma como referencia las estadísticas oficiales de precios del instituto nacional de estadística (ine) y el ministerio de fomento. De la lectura de estos datos, la entidad determina que los valores mínimos de precios se sitúan, en la gran mayoría de los casos, en el tercer trimestre de 2012 aunque en algunas comunidades autónomas, el mínimo ya se habría alcanzado con anterioridad

Respecto a los valores máximos, desde los que habría que estimar la caída de precios hasta la actualidad, el informe indica que las diferencias son “substanciales” entre comunidades autónomas en cada serie y entre series de precios distintas

Esfuerzo financiero de las familias

Aquí el estudio parte del concepto de la renta salarial familiar neta de impuestos, que es más “restringido” porque incorpora características individuales de una familia-tipo. Según la antigua caja, esto permite seguir la capacidad de adquisición de una misma tipología de hogar a lo largo del período analizado

Entre 1997 y 1999, una familia con un nivel de estudios medio tenía que dedicar 2,7 años de su renta salarial anual para la adquisición de una vivienda – tipo (vivienda nueva de 90 m2) en España. Mientras que 2012 necesitaría 4,5 años. Esto supone que para volver a los años necesarios de renta salarial anual neta del periodo 1997-99, el precio de la vivienda tendría que restar un 64,1% desde cota marcada el año pasado. No obstante, el informe indica que esta medida no incluye los cambios que se han producido en las condiciones de financiación como por ejemplo, la evolución de los tipos de interés

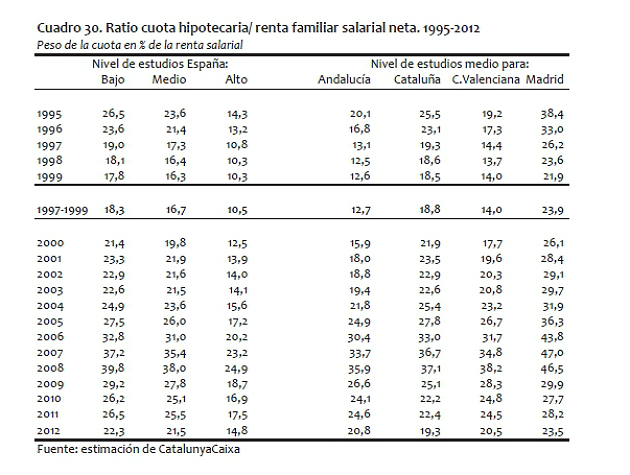

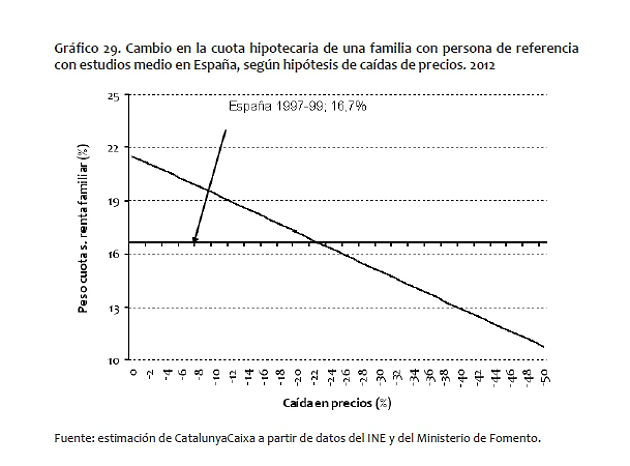

Dónde si aparece reflejado este aspecto es en el ratio que relaciona la cuota hipotecaria con la renta familiar salarial neta. La caída de los tipos de interés que tuvo lugar en España entre 1995 y 1999, a pesar del aumento de los precios que comenzó en esos años, permitió que la cuota hipotecaria sobre la renta salarial neta disponible se redujera del 23,6% al 16,3% para un hogar cuyo sustentador principal tuviera estudios medios

El alza de los precios, a pesar de los bajos tipos de interés que predominaron hasta 2005, elevó el peso de esta cuota para los hogares cuya persona de referencia tenía estudios medios. Esta cifra pasó del 16,7% de media en el período 1997-99 al 38% de 2008

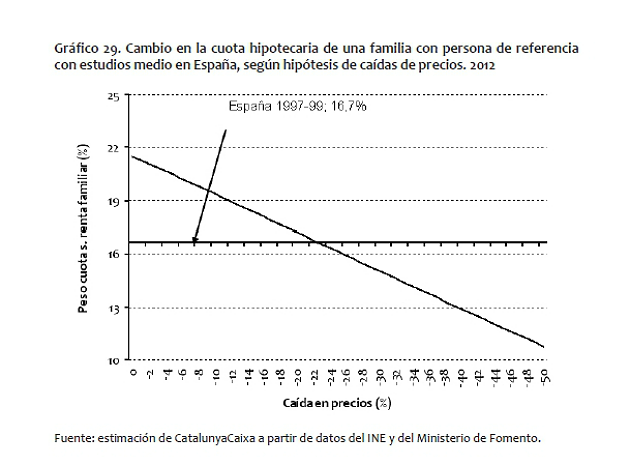

La bajada de precios que ha tenido lugar desde el pinchazo de la burbuja así como la mejora en las condiciones de financiación ha motivado que este indicador haya descendido hasta el 21,7% para los precios medios de 2012. Sin embargo, catalunya caixa estima que el valor de las viviendas aún debe descender un 22% (a los tipos de interés actuales) para volver a la cuota hipotecaria en los valores medios de 1997-99

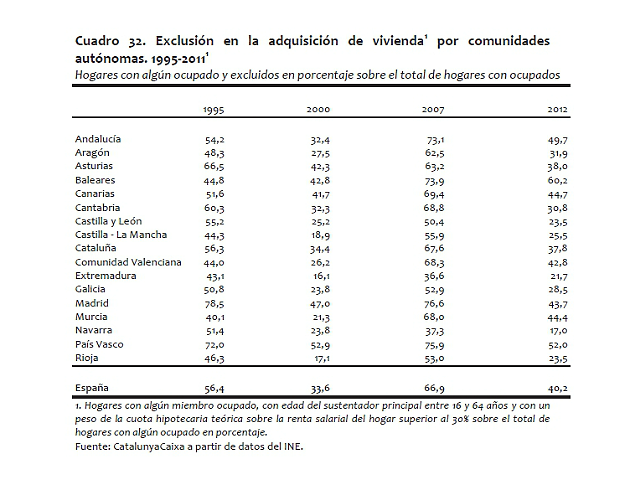

Por último, está el ratio que fija como criterio la exclusión de aquellas familias cuya cuota excede, a las condiciones financieras de cada año, del 30% de la renta. El informe inmobiliario subraya que la exclusión era importante en 1995, con más de la mitad de dichos hogares excluidos de la compra. En 2000, se redujo como resultado de la intensa caída de los tipos de interés. En 2007, y como resultado del alza del precio de la vivienda, el peso de esos hogares se elevó hasta el 66,9% y se ha reducido de nuevo, hasta el 49,5%, en 2011 y el 40,2% en 2012

Catalunyacaixa vaticina que para regresar a los niveles de exclusión de 2000, con los precios y condiciones de 2012 implicaría una caída adicional de entre el 11 y el 12% en el precio de la vivienda nueva

En términos de rentabilidad

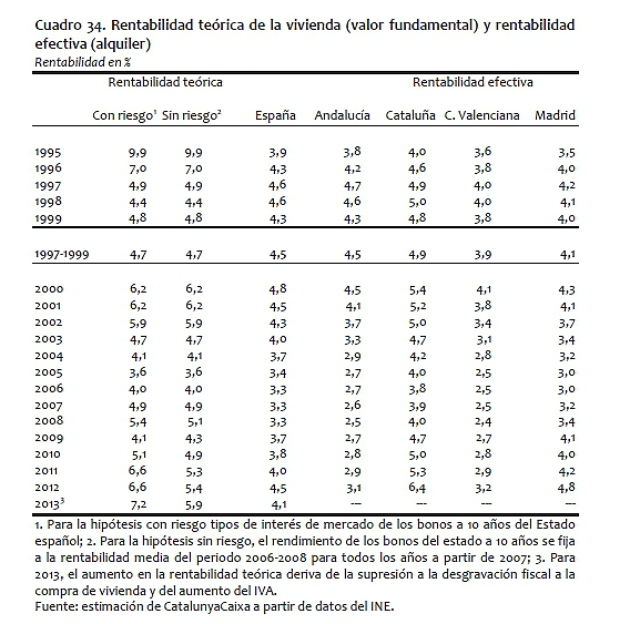

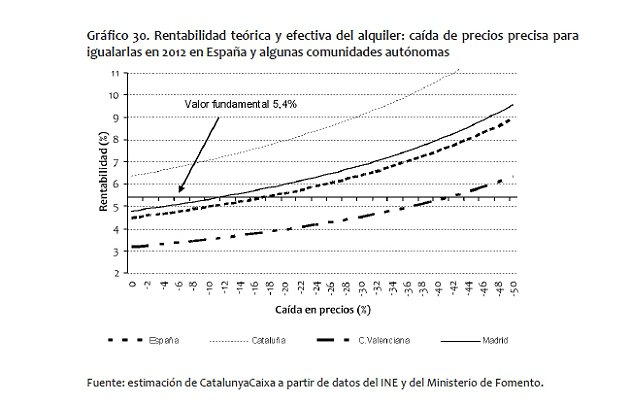

El rendimiento de la inversión que supone la compra de una vivienda también permite definir la sobrevaloración de los pisos en España. Aquí entran en juego el valor fundamental (coste de uso) y la rentabilidad efectiva. El primero de ellos se calcula con dos medidas de los bonos del tesoro a 10 años (dependiendo de si incorporan o no la prima de riesgo) y el segundo, se deriva del precio de compra y del alquiler realmente observado y de los precios de compra y alquiler teóricos que generarían el valor fundamental

Así, entre 1997-99 el valor fundamental equivalía básicamente a la rentabilidad efectiva observada (el 4,7% y el 4,5%, respectivamente). El aumento de precios operado desde entonces hizo caer la rentabilidad efectiva desde el 4,5% de media en esos años hasta el 3,3% marcado en 2008

Desde entonces, y a raíz de la caída de precios y al mantenimiento relativo de los alquileres, la rentabilidad efectiva ha crecido hasta el 4,5% estimado para 2012. No obstante, el análisis recalca que con esta mejora, el valor fundamental (teórico) sería en 2012 o bien el 6,6% tomando el rendimiento observado de los bonos del estado a 10 años o el 5,4% con bonos que fueran la media del período 2006-08

Entonces, ¿cuánto deberían bajar los precios de la vivienda para que la rentabilidad de la inversión equilibre el valor fundamental a la rentabilidad efectiva? la caída debería rondar el 18% en 2012

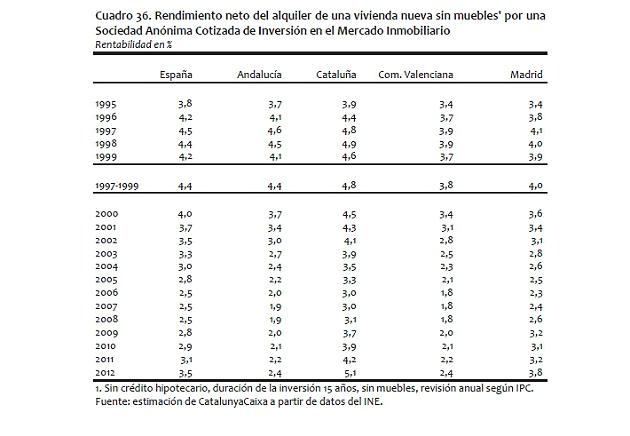

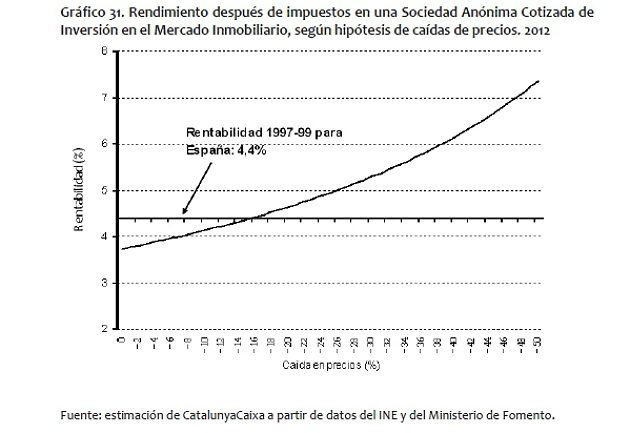

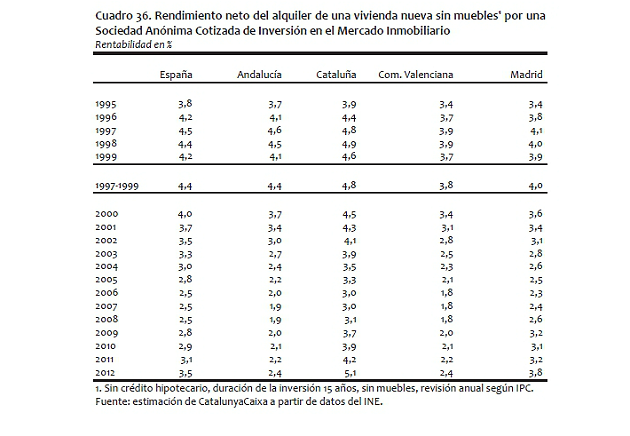

La otra medida bajo el marco de la rentabilidad es el rendimiento neto del alquiler de una vivienda nueva sin inmuebles por una socimi. En este sentido, para que estas sociedades puedan ganar un rendimiento neto del 4,4% por la inversión en vivienda para alquiler que se obtenía en 1997-99, los precios en los pisos en España deberían caer un 15%

87 Comentarios:

Venga propietarios que seguro que este año vendeis por la salvajada que pedis ja jaa

Venga compradores... que este año os la regalan

Que bajar el precio no es regalaaar,cuantas veces os lo tendremos que decir cabezones...

Y bajar el precio os va entrar en el cabezon si o si

Hola soy un chico sueco que lleva un par de años siguendo el mercado para poder comprar una finca rustica con una casa en mallorca. Tengo una vivienda ya en España, osea que no estoy en apuro para comprar, y dinero en efectivo para realisar la compra de dicha finca.

Lo que me estraña es que muchos vendedores tienen una estrategia de venta interesante, por decir lo de alguna forma. Viendo que el precio que piden por su inmueble no da resultado lo suben, es decir el precio que de partida estaba ya inflado lo vuelven a subir?

A mi, como potential comprador y ademas trabajando como investigador universitario en economia, esto me resulta muy interesante y por lo tanto me gustaria saber como piensan estos señores teniendo en cuenta las condiciones actuales. Es dificil conseguir hipotecas, mucha gente ya esta, y mas aun se van a quedar sin trabajo y una buena parte de los que tienen trabajo tienen sueldos bajos. Para mi es una equacion dificil de entender. Lo logico, si es que no hay demanda, es que los precios se ajusten llegando al nivel donde hay compradores.

Comentarios?

Hola soy un chico sueco que lleva un par de años siguendo el mercado para poder comprar una finca rustica con una casa en mallorca. Tengo una vivienda ya en España, osea que no estoy en apuro para comprar, y dinero en efectivo para realisar la compra de dicha finca.

Lo que me estraña es que muchos vendedores tienen una estrategia de venta interesante, por decir lo de alguna forma. Viendo que el precio que piden por su inmueble no da resultado lo suben, es decir el precio que de partida estaba ya inflado lo vuelven a subir?

A mi, como potential comprador y ademas trabajando como investigador universitario en economia, esto me resulta muy interesante y por lo tanto me gustaria saber como piensan estos señores teniendo en cuenta las condiciones actuales. Es dificil conseguir hipotecas, mucha gente ya esta, y mas aun se van a quedar sin trabajo y una buena parte de los que tienen trabajo tienen sueldos bajos. Para mi es una equacion dificil de entender. Lo logico, si es que no hay demanda, es que los precios se ajusten llegando al nivel donde hay compradores.

Comentarios?

..............................................................

Debe comprender usted la curiosa mentalidad del español medio: el objetivo en su vida es hacerse rico sin dar palo al agua, da igual que el precio de la vivienda responda a la mayor burbuja inmobiliaria del mundo y los salari9s sean de pais tercermundista, el español medio pensara que los pisos nunca bajan y que si su vecino vendio hace 4 años por una millonada, el tambien se lo merece.

Y por eso mismo tenemos un 30% de paro, y subiendo, porque a base de idolatrar al ladrillo como al becerro de oro, nos hemos cargado la economia del pais, endeudandola a precios astronomicos y paralizando todo el sistema productivo.

Un saludo

Respuesta a Comprador

A mi me pasa lo mismo y soy español. No lo entiendo. De hecho, negociando una oferta para un piso, el vendedor subió el precio 15.000 € de repente, diciendo que "había mucha demanda". Eso fue hace meses y el psio sigue en venta, pro supuesto.

La burbuja permanente de los últimos años ha hecho daño, ya que mucho pringaos que nunca tuvieron nada en priopiedad se han acostumbrado a comprar y vender con beneficios inflados. Muchos estúpidos se han creido que erean grandes negociantes cuando en realidad solo aprovechaban el rebufo de la burbuja.

Claro, la autoestima y la imagen del españolito se ha inflado y ahora no quiere que se la pinchen, porqué es lo último que le queda.

El problema es que la compra venta en España no es una transacción económica, sino una relación personal.

El vendedor necesita sentir "que es listo" que no "hace el tonto". No basta ganar dinero, o perder el menos posible: hay que inflar el precio y buscar un tonto para poder decir que "ha encontrado un idiota" a sus amigos en el bar, para que la venta sea completa.

El comprador por su parte adopta la misma estrategia, necesita "putear" al vendedor, sacarle las tripas, humillarlo, especialmente si ha sufrido la burbuja y le han tratado como un perro en el año 2004, donde pagabas lo que te pidieran y rápido. Ahora todo el mundo quiere ese piso de 300m2 por 50.000€, porque los precios "han bajado mucho" y no quieren aceptar que son unos pringados y siempre lo serán.

Inflacción emeocional es esto.

En este plan no hay quien haga nada. Tenemos España para rato.

Entiendo que la subida de precio es para tener mayor capacidad de negociacion, quiero vender por 250 y me han ofrecido 200, si estuviese dispuesto a aceptar 220 subo el precio a 270 con la esperanza que alguien quiera negociar y poder ofrecerles un buen descuento.

Spain is diferent

Spain is diferent

Spain, or perhaps spanish property owners in distress, appear as far as i have been able to observe act in ways suggesting a confused state of mind likely casued by their current situation. The paradox however is that by acting in this way they will probably not be able to solve their problems, it is likelier that they just make them worse eventually ending up in a situation where they are going to be forced to sell at any price just to avoid a complete personal financial meltdown.

Regards,

Comprador

Para poder comentar debes Acceder con tu cuenta