Los augurios sobre más bajadas en el precio de la vivienda no cesan e incluso, se recrudecen. Catalunyacaixa estima en su informe sobre el sector inmobiliario residencial en España de enero de 2013 que el valor de los pisos presenta un potencial de caída del 20% respecto a los niveles de precios de 2012. Entre los argumentos que esgrime la entidad para basar su afirmación están la creación del banco malo, el aumento de la oferta inmobiliaria en manos de los bancos y la doble recesión por la que atraviesa la economía española

Hace unos días la entidad presentó su clásico informe anual sobre el sector inmobiliario residencial en el que evalúa el actual nivel de sobrevaloración que registra la vivienda nueva en España y cuantifica hasta dónde puede llegar la depreciación de los pisos. Una cifra de bajadas, que según sus cálculos, puede alcanzar hasta el 20% desde los niveles marcados en 2012

Para hacer esta afirmación, el análisis de la entidad toma como referencia distintas variables como son la evolución de los precios de la vivienda; el esfuerzo financiero que tienen que hacer las familias para comprar una vivienda y las medidas de rentabilidad que se obtienen al invertir en este activo. Un ejercicio de evaluación del valor a largo plazo de estos inmuebles que la propia entidad tilda de “heroico” dada la actual coyuntura económica

Además, catalunyacaixa toma en su comparativa el precio medio de la vivienda nueva en España durante 1997-1999, ya que ésta es también la referencia que toma la organización para la cooperación y el desarrollo económicos (ocde)

El precio

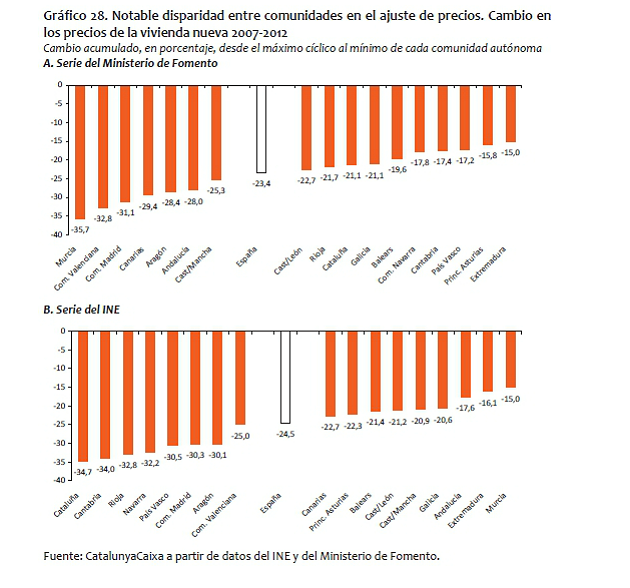

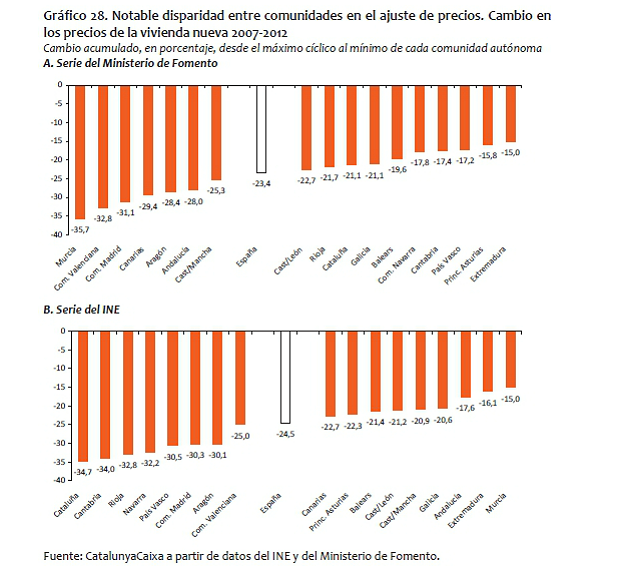

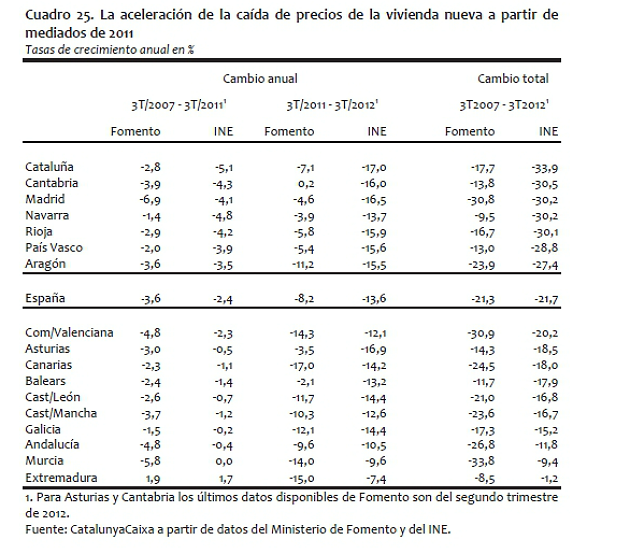

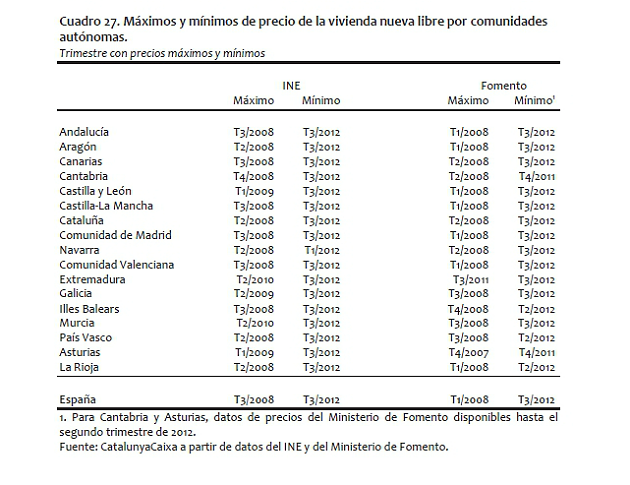

Determinar cómo se ha comportado el precio de la vivienda en España no es una cuestión baladí. Por ello, el estudio toma como referencia las estadísticas oficiales de precios del instituto nacional de estadística (ine) y el ministerio de fomento. De la lectura de estos datos, la entidad determina que los valores mínimos de precios se sitúan, en la gran mayoría de los casos, en el tercer trimestre de 2012 aunque en algunas comunidades autónomas, el mínimo ya se habría alcanzado con anterioridad

Respecto a los valores máximos, desde los que habría que estimar la caída de precios hasta la actualidad, el informe indica que las diferencias son “substanciales” entre comunidades autónomas en cada serie y entre series de precios distintas

Esfuerzo financiero de las familias

Aquí el estudio parte del concepto de la renta salarial familiar neta de impuestos, que es más “restringido” porque incorpora características individuales de una familia-tipo. Según la antigua caja, esto permite seguir la capacidad de adquisición de una misma tipología de hogar a lo largo del período analizado

Entre 1997 y 1999, una familia con un nivel de estudios medio tenía que dedicar 2,7 años de su renta salarial anual para la adquisición de una vivienda – tipo (vivienda nueva de 90 m2) en España. Mientras que 2012 necesitaría 4,5 años. Esto supone que para volver a los años necesarios de renta salarial anual neta del periodo 1997-99, el precio de la vivienda tendría que restar un 64,1% desde cota marcada el año pasado. No obstante, el informe indica que esta medida no incluye los cambios que se han producido en las condiciones de financiación como por ejemplo, la evolución de los tipos de interés

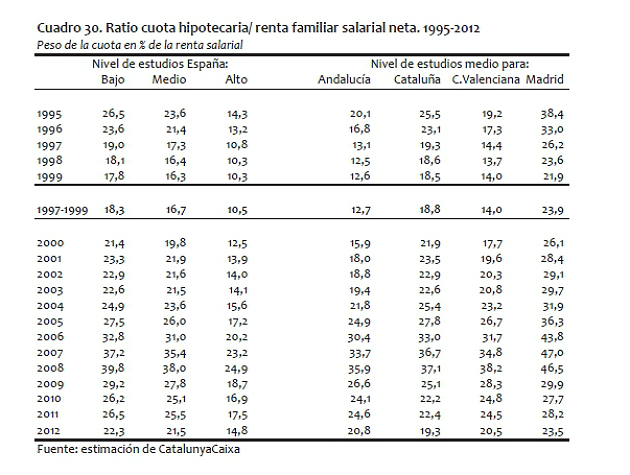

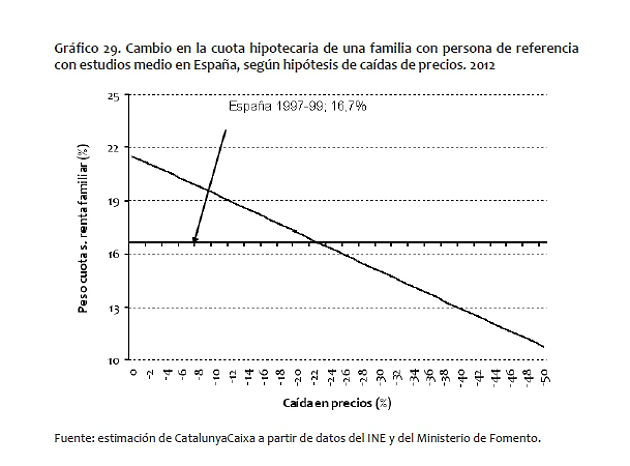

Dónde si aparece reflejado este aspecto es en el ratio que relaciona la cuota hipotecaria con la renta familiar salarial neta. La caída de los tipos de interés que tuvo lugar en España entre 1995 y 1999, a pesar del aumento de los precios que comenzó en esos años, permitió que la cuota hipotecaria sobre la renta salarial neta disponible se redujera del 23,6% al 16,3% para un hogar cuyo sustentador principal tuviera estudios medios

El alza de los precios, a pesar de los bajos tipos de interés que predominaron hasta 2005, elevó el peso de esta cuota para los hogares cuya persona de referencia tenía estudios medios. Esta cifra pasó del 16,7% de media en el período 1997-99 al 38% de 2008

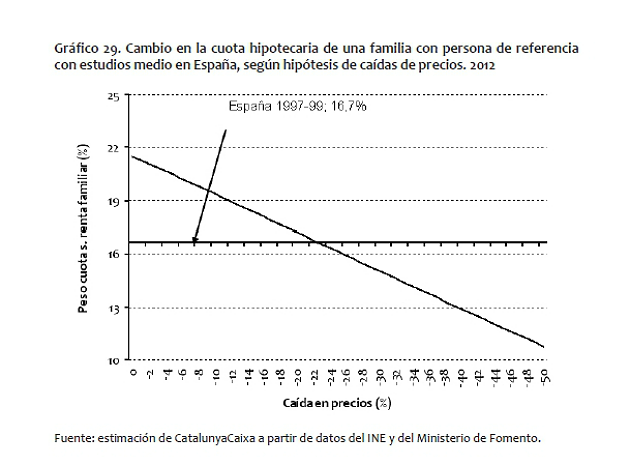

La bajada de precios que ha tenido lugar desde el pinchazo de la burbuja así como la mejora en las condiciones de financiación ha motivado que este indicador haya descendido hasta el 21,7% para los precios medios de 2012. Sin embargo, catalunya caixa estima que el valor de las viviendas aún debe descender un 22% (a los tipos de interés actuales) para volver a la cuota hipotecaria en los valores medios de 1997-99

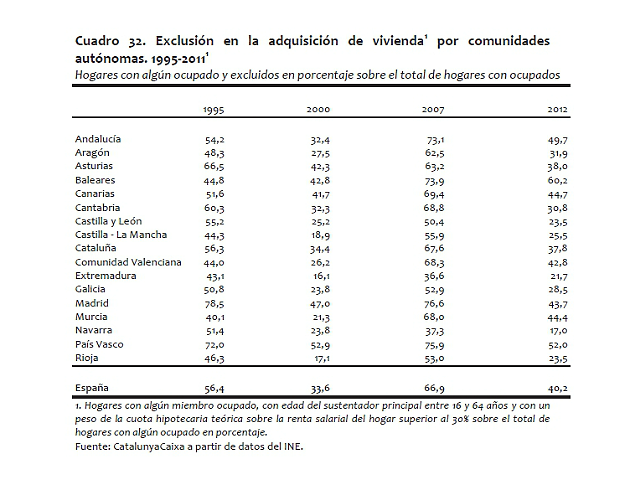

Por último, está el ratio que fija como criterio la exclusión de aquellas familias cuya cuota excede, a las condiciones financieras de cada año, del 30% de la renta. El informe inmobiliario subraya que la exclusión era importante en 1995, con más de la mitad de dichos hogares excluidos de la compra. En 2000, se redujo como resultado de la intensa caída de los tipos de interés. En 2007, y como resultado del alza del precio de la vivienda, el peso de esos hogares se elevó hasta el 66,9% y se ha reducido de nuevo, hasta el 49,5%, en 2011 y el 40,2% en 2012

Catalunyacaixa vaticina que para regresar a los niveles de exclusión de 2000, con los precios y condiciones de 2012 implicaría una caída adicional de entre el 11 y el 12% en el precio de la vivienda nueva

En términos de rentabilidad

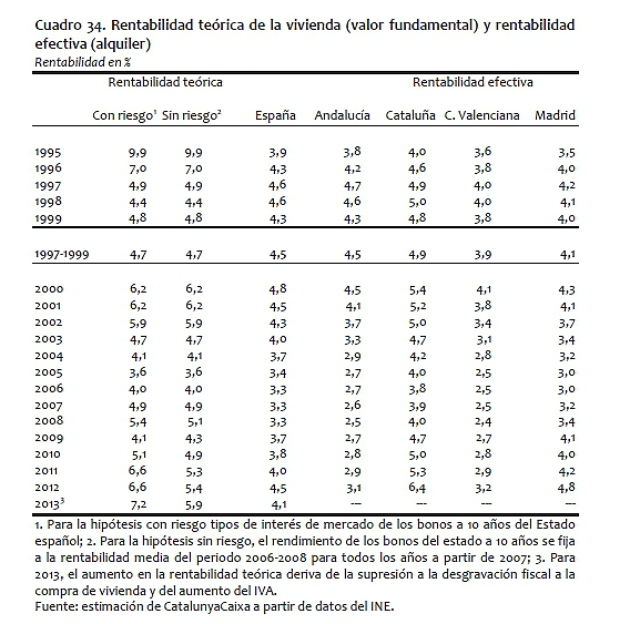

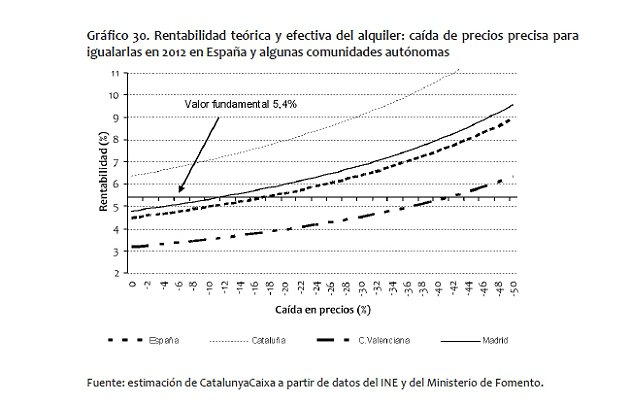

El rendimiento de la inversión que supone la compra de una vivienda también permite definir la sobrevaloración de los pisos en España. Aquí entran en juego el valor fundamental (coste de uso) y la rentabilidad efectiva. El primero de ellos se calcula con dos medidas de los bonos del tesoro a 10 años (dependiendo de si incorporan o no la prima de riesgo) y el segundo, se deriva del precio de compra y del alquiler realmente observado y de los precios de compra y alquiler teóricos que generarían el valor fundamental

Así, entre 1997-99 el valor fundamental equivalía básicamente a la rentabilidad efectiva observada (el 4,7% y el 4,5%, respectivamente). El aumento de precios operado desde entonces hizo caer la rentabilidad efectiva desde el 4,5% de media en esos años hasta el 3,3% marcado en 2008

Desde entonces, y a raíz de la caída de precios y al mantenimiento relativo de los alquileres, la rentabilidad efectiva ha crecido hasta el 4,5% estimado para 2012. No obstante, el análisis recalca que con esta mejora, el valor fundamental (teórico) sería en 2012 o bien el 6,6% tomando el rendimiento observado de los bonos del estado a 10 años o el 5,4% con bonos que fueran la media del período 2006-08

Entonces, ¿cuánto deberían bajar los precios de la vivienda para que la rentabilidad de la inversión equilibre el valor fundamental a la rentabilidad efectiva? la caída debería rondar el 18% en 2012

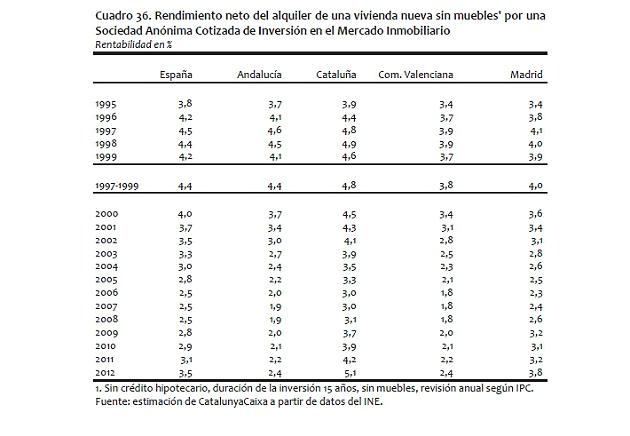

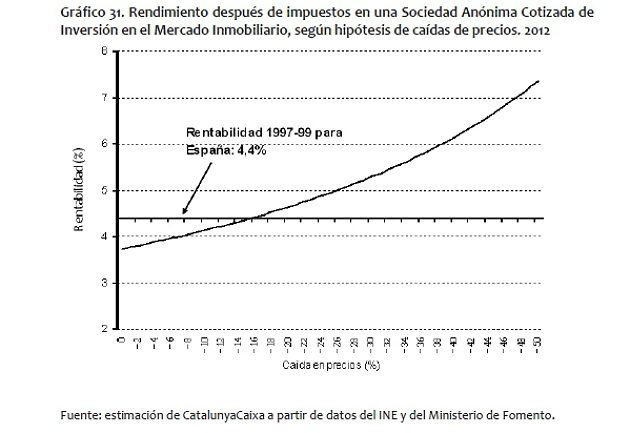

La otra medida bajo el marco de la rentabilidad es el rendimiento neto del alquiler de una vivienda nueva sin inmuebles por una socimi. En este sentido, para que estas sociedades puedan ganar un rendimiento neto del 4,4% por la inversión en vivienda para alquiler que se obtenía en 1997-99, los precios en los pisos en España deberían caer un 15%

87 Comentarios:

Se han dado cuenta la cantidad de mensajes nuevos , y de foreros nuevos

Que censura idealista, y que recordamos solo decian verdades sobre las caidas que vienen

Idealista os oculta la verdad ,desinforman ocultando opiniones ,e inducen a compra torticera

Ya no son fiables, solo son propaganda del sistema corrupto ladrillil-politico

Los bancos no estan vendiendo lo que desearian, venden mas bien poco. Tienen el poder de conceder financiacion pero, al mismo tiempo se estan arriesgando mucho financiando a compradores que igual les vuelven a dejar el pufo.

Yo no se a que precios terminan vendiendo pero os aseguro que no son los precios que dicen. Un amigo acaba de ofrecer al banco el 60% de lo que pedian y el banco aun se lo esta pensando pero le dejo caer algo asi como que con un 50% menos era posible que lo aceptaran.

Como veis pueden pedir lo que quieran pero se pliegan a ofertas mucho menores, posiblemente menores a lo que en general aceptan los particulares.

Cualquiera que quiera comprar un piso a un banco seria muy estupido si no apretase las tuercas todo lo que pueda. Encima, es un banco, no te van a echar a la calle a cajas destempladas como alguno de esos particulares de que "yo no malvendo".

Se les puede ofertar lo que se quiera que os sorprenderia lo que estan dispuestos a aceptar... y ya veremos lo que aceptaran mañAna cuando esten desesperados con el stock que les sale de las orejas.

En 2007 te pedían 300.000 euros por ese piso de un dormitorio y el vendedor se encogía de hombros, como diciendo, lo tomas o lo dejas, no veo que tengas mucha alternativa.

La había: alquilar.... ahora todos hemos visto cientos de ejemplos que contradicen esa teoría, sin ir más lejos, el piso de al lado de cuatro dormitorios y 240.000 euros, de modo que ahora es el comprador el que se encoge de hombros y dice: o me descuentas ahora mismo un 30%-40%-50%- (lo que considere oportuno) o no veo que tengas mucha alternativa.

Hoy el precio lo marca el sueldo del comprador y la desesperación del vendedor.

O no se vende..¡¡¡

Y si los sueldos son de años 90, ya sabe a donde vamos

Es mejor esperar de alquiler que comprar cuando las espectativas son de caidas del 15% anual.

Mientras esperar sentado comiendo palomitas contemplando la perdida del casero y el ahorro bancario que nos estamos consiguiendo

Y solo cuando lleven subiendo como un año y sin flaquear, podriamos planternos empezar a estudiar

Elegir abajo de entre millones y a cual oferta más coherentemete adecuada a la escabechina sufrida

Soy extranjero.....comprar casas en España; ni loco

Sorprende la degradación que han experimentado los datos españoles.

En el año 2000 todo parecía posible para la economía española.

En el 2006 España vivía en el mejor de los mundos posibles.

En el 2013 España está cayendo en un pozo del que no se ve el final....

Ni futuro económico, ni demográfico ,ni industrial,ni de bienestar social

En ocasiones la realidad supera a los sueños.

Pues nada, el que no se baje decla burra, que apechugue con las consecuencias

No hay nada como tirar el dinero pagando una hipoteca por algo que no vale ni la mitad de lo que ha costado, para que mañAna se lo quede el banco y nosotros sigamos pagando la deuda.

Eso es inteligencia, si señor.

Y la prevision de una devaluacion de un 20% sobre lis precios actiales se queda muy, muy corta.

El "cascabel" se lo pondrá el mercado por varias razones; entre ellas que los bancos tengan que vender si o si los cientos de miles de viviendas que tienen o les han llegado por los impagos, entonces los precios que pongan ya no seran rebajas del 20% o 30% sobre precio actual como ha hecho La Caixa, sino rebajas del 50% al 60% sobre precio actual, más razones que los vendedores empiecen a ver que mantener una propiedad a futuro pensando que va a subir es como poco de soñadores, cuando este año les llegue el IBI, que va a ser salado y los de pisos tengan que seguir pagando la Comunidad, pues cuando se den cuenta, rebajas tambien agresivas.

Todo esto además se intensificara porque no va a haber mercado, es decir la oferta supera amplisimamente a la demanda, porque no hay crédito y si lo hay a intereses usureros, el paro seguira aumentando, el nivel de vida bajando y el que tiene dinero hasta que no vea chollos de verdad, no se decidira a comprar, porque sabe que al año siguiente pueden estar hasta un 30% más baratos.

Conclusión precios en caída libre en los proximos años, que en ciertos momentos, rescate o posible salida del Euro, puede llevar a caídas todavia más agresivas. Y si no al tiempo.

Esa sera la forma de ponerle "el cascabel al gato" y los vendedores que no se han enterado, tiempo han tenido.

Bueno yo ya e pospuesto mi compra de vivienda un añito mas....no tengo prisa...me estoy frotando las manos a base de bien...

Solo un 20% con lo que han subido antes, poco me parece

El "cascabel" se lo pondrá el mercado por varias razones; entre ellas que los bancos tengan que vender si o si los cientos de miles de viviendas que tienen o les han llegado por los impagos, entonces los precios que pongan ya no seran rebajas del 20% o 30% sobre precio actual como ha hecho La Caixa, sino rebajas del 50% al 60% sobre precio actual, más razones que los vendedores empiecen a ver que mantener una propiedad a futuro pensando que va a subir es como poco de soñadores, cuando este año les llegue el IBI, que va a ser salado y los de pisos tengan que seguir pagando la Comunidad, pues cuando se den cuenta, rebajas tambien agresivas.

Todo esto además se intensificara porque no va a haber mercado, es decir la oferta supera amplisimamente a la demanda, porque no hay crédito y si lo hay a intereses usureros, el paro seguira aumentando, el nivel de vida bajando y el que tiene dinero hasta que no vea chollos de verdad, no se decidira a comprar, porque sabe que al año siguiente pueden estar hasta un 30% más baratos.

Conclusión precios en caída libre en los proximos años, que en ciertos momentos, rescate o posible salida del Euro, puede llevar a caídas todavia más agresivas. Y si no al tiempo.

Esa sera la forma de ponerle "el cascabel al gato" y los vendedores que no se han enterado, tiempo han tenido.

Para poder comentar debes Acceder con tu cuenta