Los augurios sobre más bajadas en el precio de la vivienda no cesan e incluso, se recrudecen. Catalunyacaixa estima en su informe sobre el sector inmobiliario residencial en España de enero de 2013 que el valor de los pisos presenta un potencial de caída del 20% respecto a los niveles de precios de 2012. Entre los argumentos que esgrime la entidad para basar su afirmación están la creación del banco malo, el aumento de la oferta inmobiliaria en manos de los bancos y la doble recesión por la que atraviesa la economía española

Hace unos días la entidad presentó su clásico informe anual sobre el sector inmobiliario residencial en el que evalúa el actual nivel de sobrevaloración que registra la vivienda nueva en España y cuantifica hasta dónde puede llegar la depreciación de los pisos. Una cifra de bajadas, que según sus cálculos, puede alcanzar hasta el 20% desde los niveles marcados en 2012

Para hacer esta afirmación, el análisis de la entidad toma como referencia distintas variables como son la evolución de los precios de la vivienda; el esfuerzo financiero que tienen que hacer las familias para comprar una vivienda y las medidas de rentabilidad que se obtienen al invertir en este activo. Un ejercicio de evaluación del valor a largo plazo de estos inmuebles que la propia entidad tilda de “heroico” dada la actual coyuntura económica

Además, catalunyacaixa toma en su comparativa el precio medio de la vivienda nueva en España durante 1997-1999, ya que ésta es también la referencia que toma la organización para la cooperación y el desarrollo económicos (ocde)

El precio

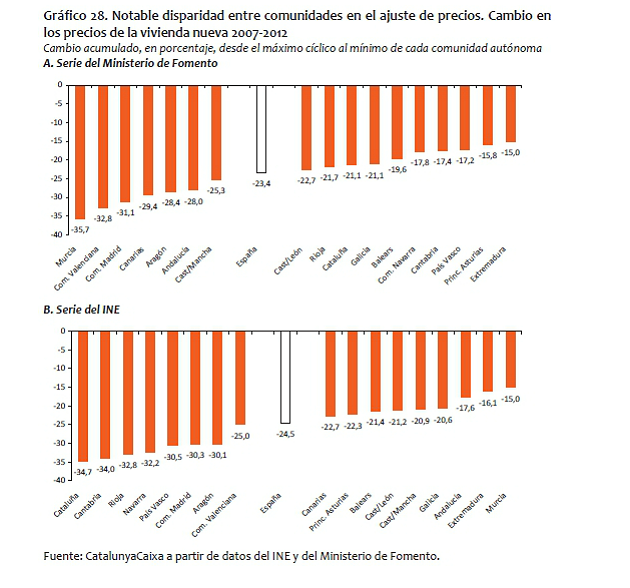

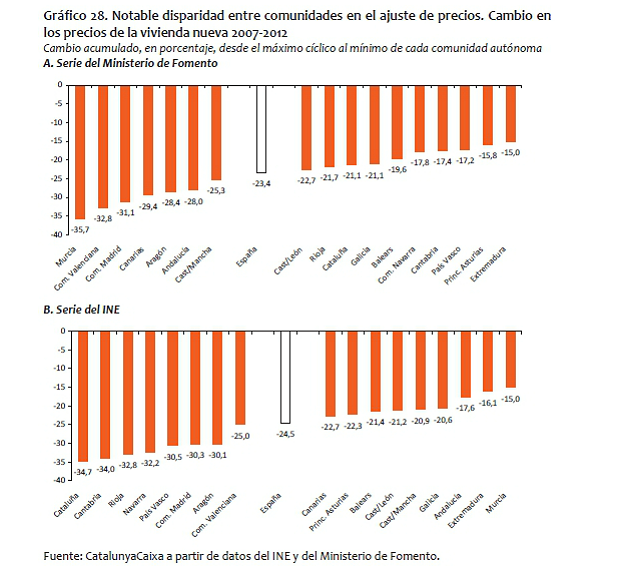

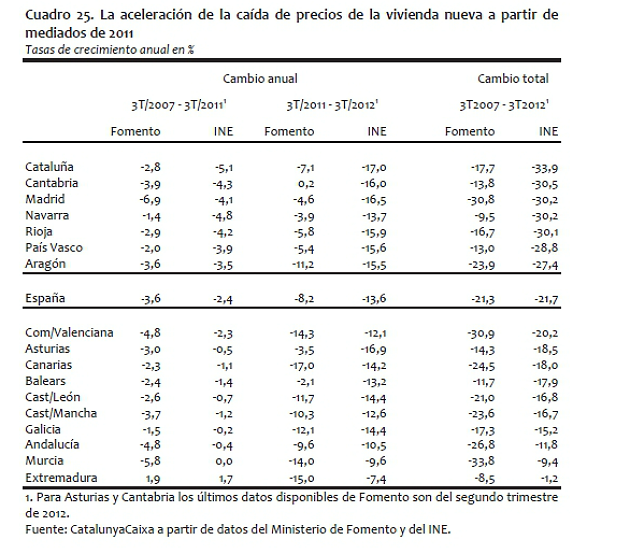

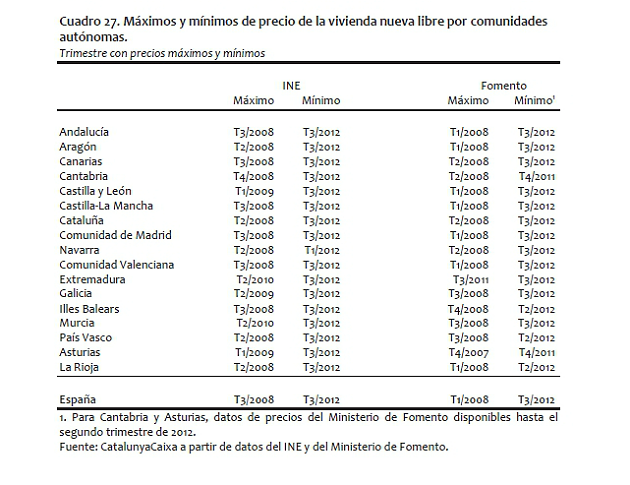

Determinar cómo se ha comportado el precio de la vivienda en España no es una cuestión baladí. Por ello, el estudio toma como referencia las estadísticas oficiales de precios del instituto nacional de estadística (ine) y el ministerio de fomento. De la lectura de estos datos, la entidad determina que los valores mínimos de precios se sitúan, en la gran mayoría de los casos, en el tercer trimestre de 2012 aunque en algunas comunidades autónomas, el mínimo ya se habría alcanzado con anterioridad

Respecto a los valores máximos, desde los que habría que estimar la caída de precios hasta la actualidad, el informe indica que las diferencias son “substanciales” entre comunidades autónomas en cada serie y entre series de precios distintas

Esfuerzo financiero de las familias

Aquí el estudio parte del concepto de la renta salarial familiar neta de impuestos, que es más “restringido” porque incorpora características individuales de una familia-tipo. Según la antigua caja, esto permite seguir la capacidad de adquisición de una misma tipología de hogar a lo largo del período analizado

Entre 1997 y 1999, una familia con un nivel de estudios medio tenía que dedicar 2,7 años de su renta salarial anual para la adquisición de una vivienda – tipo (vivienda nueva de 90 m2) en España. Mientras que 2012 necesitaría 4,5 años. Esto supone que para volver a los años necesarios de renta salarial anual neta del periodo 1997-99, el precio de la vivienda tendría que restar un 64,1% desde cota marcada el año pasado. No obstante, el informe indica que esta medida no incluye los cambios que se han producido en las condiciones de financiación como por ejemplo, la evolución de los tipos de interés

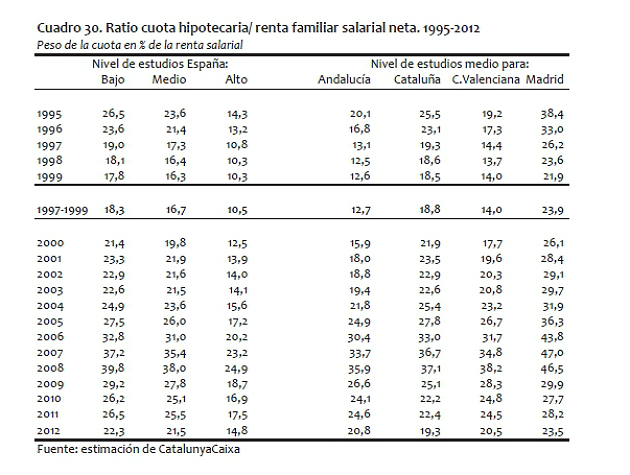

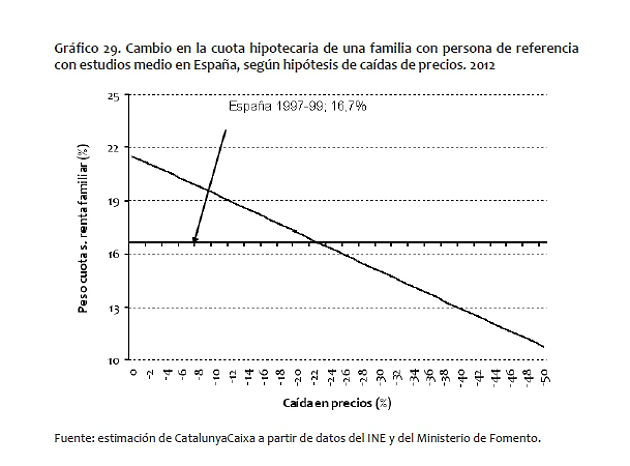

Dónde si aparece reflejado este aspecto es en el ratio que relaciona la cuota hipotecaria con la renta familiar salarial neta. La caída de los tipos de interés que tuvo lugar en España entre 1995 y 1999, a pesar del aumento de los precios que comenzó en esos años, permitió que la cuota hipotecaria sobre la renta salarial neta disponible se redujera del 23,6% al 16,3% para un hogar cuyo sustentador principal tuviera estudios medios

El alza de los precios, a pesar de los bajos tipos de interés que predominaron hasta 2005, elevó el peso de esta cuota para los hogares cuya persona de referencia tenía estudios medios. Esta cifra pasó del 16,7% de media en el período 1997-99 al 38% de 2008

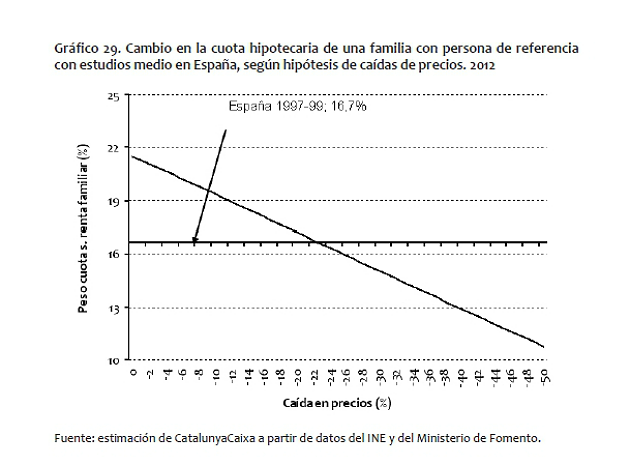

La bajada de precios que ha tenido lugar desde el pinchazo de la burbuja así como la mejora en las condiciones de financiación ha motivado que este indicador haya descendido hasta el 21,7% para los precios medios de 2012. Sin embargo, catalunya caixa estima que el valor de las viviendas aún debe descender un 22% (a los tipos de interés actuales) para volver a la cuota hipotecaria en los valores medios de 1997-99

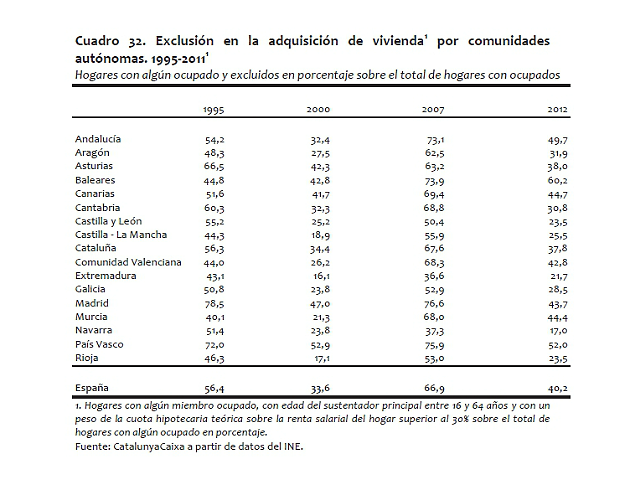

Por último, está el ratio que fija como criterio la exclusión de aquellas familias cuya cuota excede, a las condiciones financieras de cada año, del 30% de la renta. El informe inmobiliario subraya que la exclusión era importante en 1995, con más de la mitad de dichos hogares excluidos de la compra. En 2000, se redujo como resultado de la intensa caída de los tipos de interés. En 2007, y como resultado del alza del precio de la vivienda, el peso de esos hogares se elevó hasta el 66,9% y se ha reducido de nuevo, hasta el 49,5%, en 2011 y el 40,2% en 2012

Catalunyacaixa vaticina que para regresar a los niveles de exclusión de 2000, con los precios y condiciones de 2012 implicaría una caída adicional de entre el 11 y el 12% en el precio de la vivienda nueva

En términos de rentabilidad

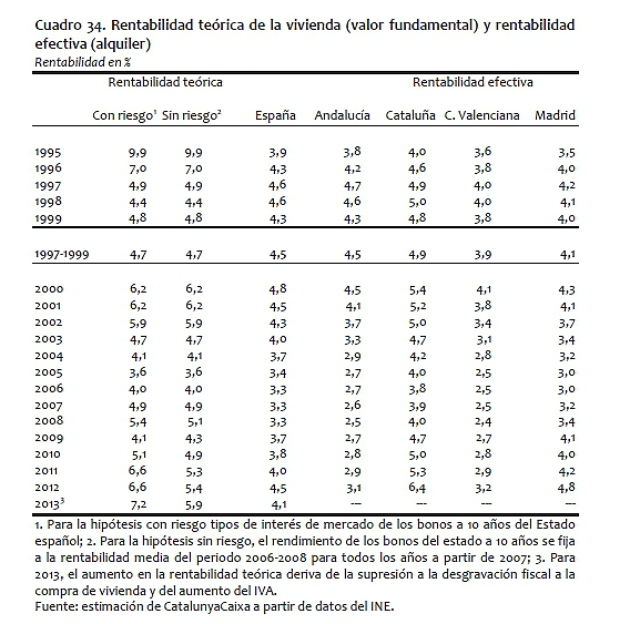

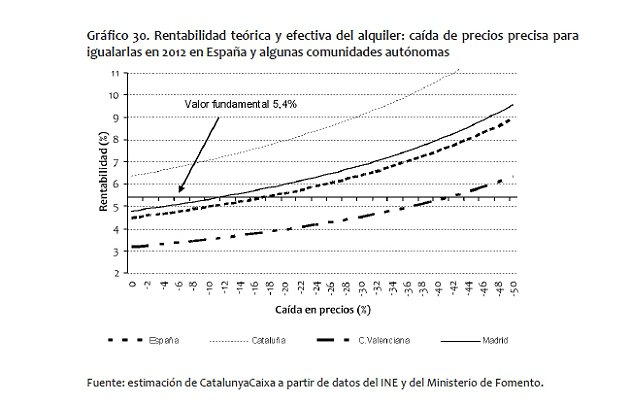

El rendimiento de la inversión que supone la compra de una vivienda también permite definir la sobrevaloración de los pisos en España. Aquí entran en juego el valor fundamental (coste de uso) y la rentabilidad efectiva. El primero de ellos se calcula con dos medidas de los bonos del tesoro a 10 años (dependiendo de si incorporan o no la prima de riesgo) y el segundo, se deriva del precio de compra y del alquiler realmente observado y de los precios de compra y alquiler teóricos que generarían el valor fundamental

Así, entre 1997-99 el valor fundamental equivalía básicamente a la rentabilidad efectiva observada (el 4,7% y el 4,5%, respectivamente). El aumento de precios operado desde entonces hizo caer la rentabilidad efectiva desde el 4,5% de media en esos años hasta el 3,3% marcado en 2008

Desde entonces, y a raíz de la caída de precios y al mantenimiento relativo de los alquileres, la rentabilidad efectiva ha crecido hasta el 4,5% estimado para 2012. No obstante, el análisis recalca que con esta mejora, el valor fundamental (teórico) sería en 2012 o bien el 6,6% tomando el rendimiento observado de los bonos del estado a 10 años o el 5,4% con bonos que fueran la media del período 2006-08

Entonces, ¿cuánto deberían bajar los precios de la vivienda para que la rentabilidad de la inversión equilibre el valor fundamental a la rentabilidad efectiva? la caída debería rondar el 18% en 2012

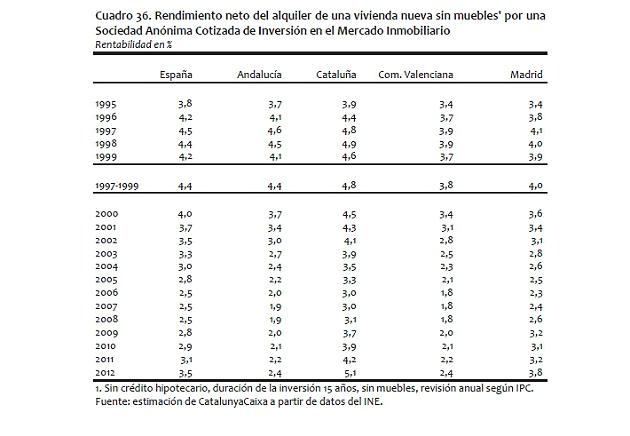

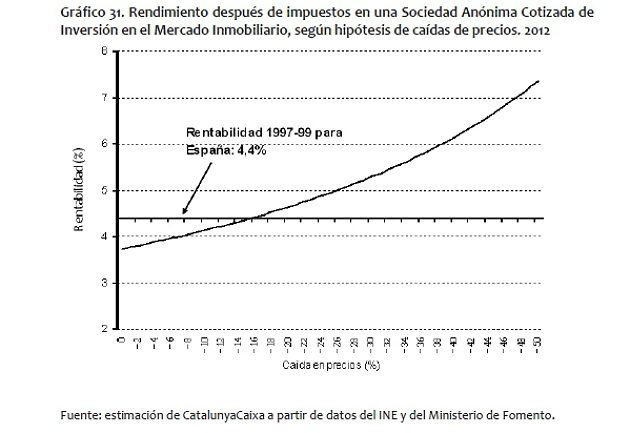

La otra medida bajo el marco de la rentabilidad es el rendimiento neto del alquiler de una vivienda nueva sin inmuebles por una socimi. En este sentido, para que estas sociedades puedan ganar un rendimiento neto del 4,4% por la inversión en vivienda para alquiler que se obtenía en 1997-99, los precios en los pisos en España deberían caer un 15%

87 Comentarios:

La vivienda baja entre otras cosas por la falta de empleoy por la oferta tan grande que hay, pero el que no compro antes tampoco lo podra hacer despues, o acaso hay mucha gente con 60000€ guardados para comprar a ese precio, el que desea que la vivienda se ponga a 60000€, esta en el paro y asi seguira por mucho tiempo y jamas podra comprar sin hipoteca y que yo sepa al los parados no se les da hipotecas, los que si estan flotandose la manos son los mismos de antes que siempre tubieron dinero y ahora tampoco compran, las compraran todas a 60000€ Esos de siempre cazadores de morebundos y las alkilan a otros morebundos y asi sigue el ciclo, el pobre le da oxigeno al rico, o aun teneis esperanza de comprar vivienda digna sin trabajar

Catalunyacaixa, no tiene credito "nunca mejor dicho", para afirmar que el precio de la vivienda bajara un 20%, me explico:

Me centrare en la ciudad de Barcelona, capital. Una ciudad limitada por espacios, multicultural, preciosa, pero, una ciudad pequeña, ya no puede crecer, por un lado la montaña y por el otro el mar, santa coloma de gramanet por un lado y hospitalet por el otro, total. Y con mas de 1,5 millones de habitantes.

¿Cuantas viviendas de obra nueva existen actualmente sin vender en la ciudad de Barcelona?.

¿No sera que catalunyacaixa no puede ofrecer en unas condiciones "de mercado", crédito hipotecarios, prestamos personales, a un tipo de interes que no sea de...no puedo seguir porque es humillante.

Les resumo, me propusieron refinanciarme una hipoteca que tengo con ellos, de aprox. 200.000,00.- € para construir 8 viviendas total aprox. 800 mt2.

Solo decirles que a los dos años aparte de estos 200.000,00.- € les debería a catalunya caixa otros 141.100,00.- € mas.

Como todo negocio finalmente este coste seria para el l comprador final.

Entonces como puede según el informe que ha realizado catalunyacaixa engañarnos diciéndonos que la vivienda bajara un 20%.

Sobre todo esto que estoy escribiendo tengo las pruebas que acreditan que lo que estoy escribiendo es verdad. Aun recuerdo aquella reunión en central de catalunyacaixa con las personas que me reuní, y a las que finalmente me ofrecían la refinanciacion, les dije que no porque no fuera con chaqueta y corbata y yo con ropa de trabajo "manchada y sucia, me podian tratar, de la manera que me trataron". Porque esta refinanciacion, no era una refinanciacion, era una sentencia hacia mi empresa y mi persona.

Menos mal que no acepte.

Se han parado a pensar que los pisos son mas baratos porque entre otras cosas el % que ganaban las inmobiliarias no existe, (y que nadie me diga que era el 3%), que la calidad se esta bajando. (Esto es largo de explicar).

Y no bajara porque la m.o cada dia que pasa es menos profesional, eso no quiere decir que no haya buenos profesionales, y el efecto demoledor del codigo tecnico, que esta sobre todo pensado para consumir materiales de alemanes, franceses, ingleses, ect...

Mi oponion personal es que hay que pagar lo justo, ni 500.000,00.- € por un piso de 120 mt2 ni 100.000,00.- € por un piso de 120 mt2 en la ciudad de Barcelona.

Pido perdon de antemano, pero no quiero dañar la sensibilidad de nadie, sino que he querido explicar minimamente mi experiencia con catalunyacaixa.

Catalunyacaixa, no tiene credito "nunca mejor dicho", para afirmar que el precio de la vivienda bajara un 20%, me explico:

Me centrare en la ciudad de Barcelona, capital. Una ciudad limitada por espacios, multicultural, preciosa, pero, una ciudad pequeña, ya no puede crecer, por un lado la montaña y por el otro el mar, santa coloma de gramanet por un lado y hospitalet por el otro, total. Y con mas de 1,5 millones de habitantes.

¿Cuantas viviendas de obra nueva existen actualmente sin vender en la ciudad de Barcelona?.

¿No sera que catalunyacaixa no puede ofrecer en unas condiciones "de mercado", crédito hipotecarios, prestamos personales, a un tipo de interes que no sea de...no puedo seguir porque es humillante.

Les resumo, me propusieron refinanciarme una hipoteca que tengo con ellos, de aprox. 200.000,00.- € para construir 8 viviendas total aprox. 800 mt2.

Solo decirles que a los dos años aparte de estos 200.000,00.- € les debería a catalunya caixa otros 141.100,00.- € mas.

Como todo negocio finalmente este coste seria para el l comprador final.

Entonces como puede según el informe que ha realizado catalunyacaixa engañarnos diciéndonos que la vivienda bajara un 20%.

Sobre todo esto que estoy escribiendo tengo las pruebas que acreditan que lo que estoy escribiendo es verdad. Aun recuerdo aquella reunión en central de catalunyacaixa con las personas que me reuní, y a las que finalmente me ofrecían la refinanciacion, les dije que no porque no fuera con chaqueta y corbata y yo con ropa de trabajo "manchada y sucia, me podian tratar, de la manera que me trataron". Porque esta refinanciacion, no era una refinanciacion, era una sentencia hacia mi empresa y mi persona.

Menos mal que no acepte.

Se han parado a pensar que los pisos son mas baratos porque entre otras cosas el % que ganaban las inmobiliarias no existe, (y que nadie me diga que era el 3%), que la calidad se esta bajando. (Esto es largo de explicar).

Y no bajara porque la m.o cada dia que pasa es menos profesional, eso no quiere decir que no haya buenos profesionales, y el efecto demoledor del codigo tecnico, que esta sobre todo pensado para consumir materiales de alemanes, franceses, ingleses, ect...

Mi oponion personal es que hay que pagar lo justo, ni 500.000,00.- € por un piso de 120 mt2 ni 100.000,00.- € por un piso de 120 mt2 en la ciudad de Barcelona.

Pido perdon de antemano, pero no quiero dañar la sensibilidad de nadie, sino que he querido explicar minimamente mi experiencia con catalunyacaixa.

Muy interesante, ya que llevo dos años viendo portales inmobiliarios y precisamente esta entidad tiene los precios por encima de las hipotecas realizadas.

Yo creo que muchos de los que aqui hablan se alegran de las desgracias ajenas por pura envidia mientras esos constructores y promotores no vendan vosotros seguireis sin tener trabajo o un sueldo que ni para vivir, esto es capitalismo puro y es un ciclo para recoger capital y se volvera a repetir dentro de x años cuando la generacion que nos sigue se haya olvidado de esta crisis. Aqui lo unico que falta es que fluya el credito y todo volvera a andar y cuando el capitalismo recoga fruto volvera a empezar a fluir poco a poco el credito otra vez sin duda alguna,,,,,,,,,y recordad mientras esos pisos no se vendan otra vez es que todo estara mal para todos.........

Yo creo que muchos de los que aqui hablan se alegran de las desgracias ajenas por pura envidia mientras esos constructores y promotores no vendan vosotros seguireis sin tener trabajo o un sueldo que ni para vivir, esto es capitalismo puro y es un ciclo para recoger capital y se volvera a repetir dentro de x años cuando la generacion que nos sigue se haya olvidado de esta crisis. Aqui lo unico que falta es que fluya el credito y todo volvera a andar y cuando el capitalismo recoga fruto volvera a empezar a fluir poco a poco el credito otra vez sin duda alguna,,,,,,,,,y recordad mientras esos pisos no se vendan otra vez es que todo estara mal para todos.........

Spain in pain!!!

Para poder comentar debes Acceder con tu cuenta