Los augurios sobre más bajadas en el precio de la vivienda no cesan e incluso, se recrudecen. Catalunyacaixa estima en su informe sobre el sector inmobiliario residencial en España de enero de 2013 que el valor de los pisos presenta un potencial de caída del 20% respecto a los niveles de precios de 2012. Entre los argumentos que esgrime la entidad para basar su afirmación están la creación del banco malo, el aumento de la oferta inmobiliaria en manos de los bancos y la doble recesión por la que atraviesa la economía española

Hace unos días la entidad presentó su clásico informe anual sobre el sector inmobiliario residencial en el que evalúa el actual nivel de sobrevaloración que registra la vivienda nueva en España y cuantifica hasta dónde puede llegar la depreciación de los pisos. Una cifra de bajadas, que según sus cálculos, puede alcanzar hasta el 20% desde los niveles marcados en 2012

Para hacer esta afirmación, el análisis de la entidad toma como referencia distintas variables como son la evolución de los precios de la vivienda; el esfuerzo financiero que tienen que hacer las familias para comprar una vivienda y las medidas de rentabilidad que se obtienen al invertir en este activo. Un ejercicio de evaluación del valor a largo plazo de estos inmuebles que la propia entidad tilda de “heroico” dada la actual coyuntura económica

Además, catalunyacaixa toma en su comparativa el precio medio de la vivienda nueva en España durante 1997-1999, ya que ésta es también la referencia que toma la organización para la cooperación y el desarrollo económicos (ocde)

El precio

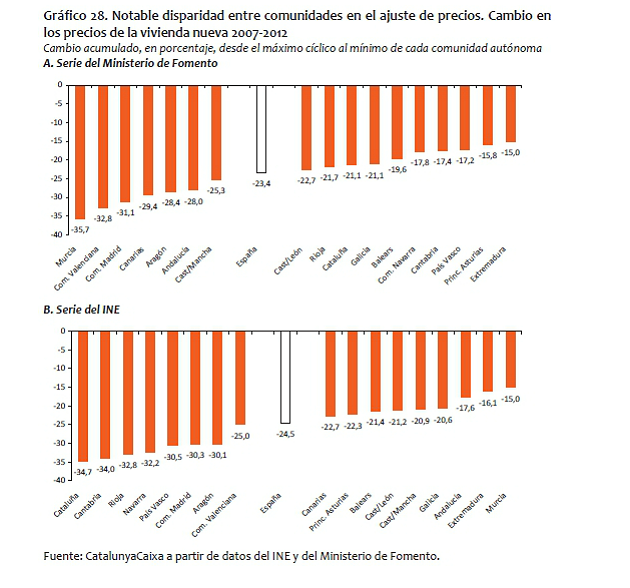

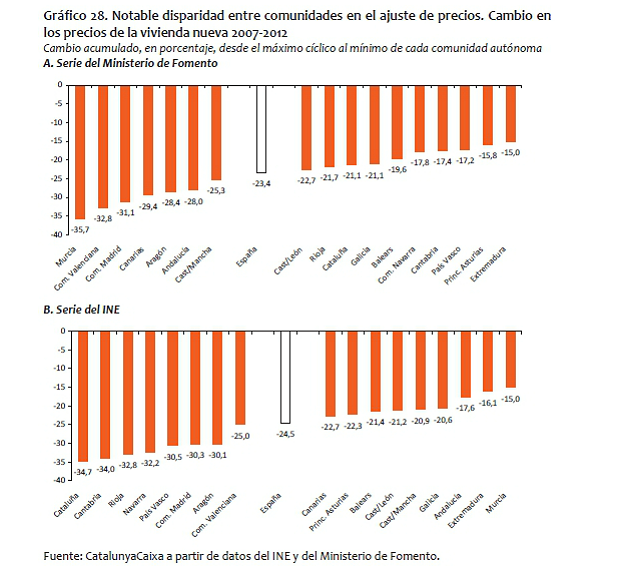

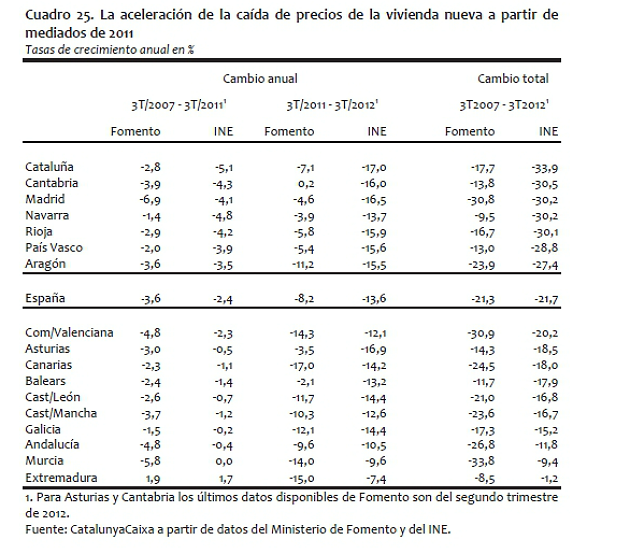

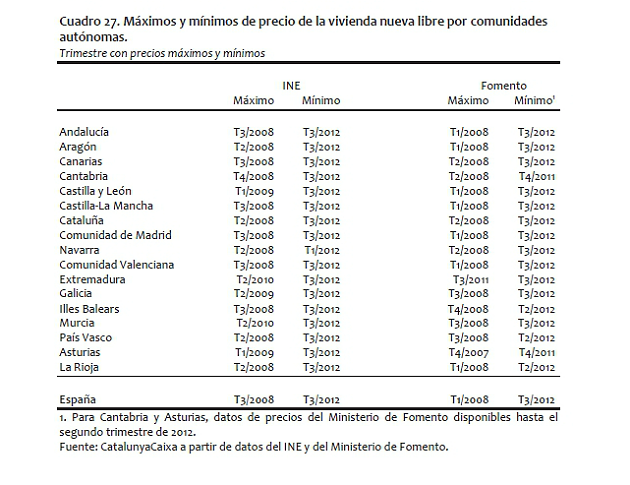

Determinar cómo se ha comportado el precio de la vivienda en España no es una cuestión baladí. Por ello, el estudio toma como referencia las estadísticas oficiales de precios del instituto nacional de estadística (ine) y el ministerio de fomento. De la lectura de estos datos, la entidad determina que los valores mínimos de precios se sitúan, en la gran mayoría de los casos, en el tercer trimestre de 2012 aunque en algunas comunidades autónomas, el mínimo ya se habría alcanzado con anterioridad

Respecto a los valores máximos, desde los que habría que estimar la caída de precios hasta la actualidad, el informe indica que las diferencias son “substanciales” entre comunidades autónomas en cada serie y entre series de precios distintas

Esfuerzo financiero de las familias

Aquí el estudio parte del concepto de la renta salarial familiar neta de impuestos, que es más “restringido” porque incorpora características individuales de una familia-tipo. Según la antigua caja, esto permite seguir la capacidad de adquisición de una misma tipología de hogar a lo largo del período analizado

Entre 1997 y 1999, una familia con un nivel de estudios medio tenía que dedicar 2,7 años de su renta salarial anual para la adquisición de una vivienda – tipo (vivienda nueva de 90 m2) en España. Mientras que 2012 necesitaría 4,5 años. Esto supone que para volver a los años necesarios de renta salarial anual neta del periodo 1997-99, el precio de la vivienda tendría que restar un 64,1% desde cota marcada el año pasado. No obstante, el informe indica que esta medida no incluye los cambios que se han producido en las condiciones de financiación como por ejemplo, la evolución de los tipos de interés

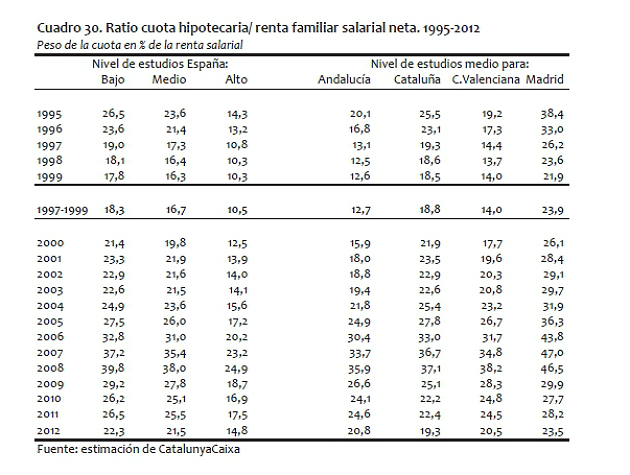

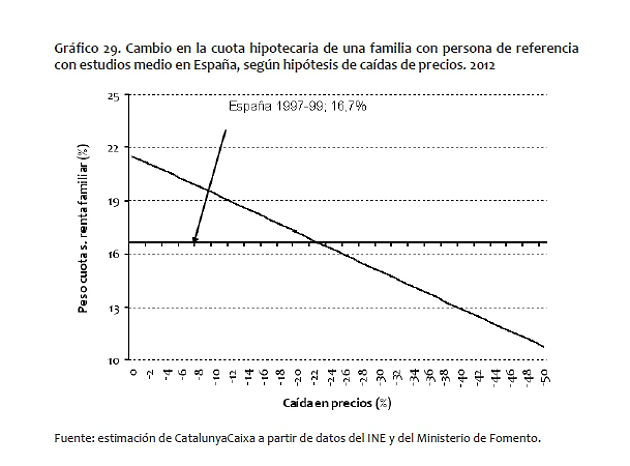

Dónde si aparece reflejado este aspecto es en el ratio que relaciona la cuota hipotecaria con la renta familiar salarial neta. La caída de los tipos de interés que tuvo lugar en España entre 1995 y 1999, a pesar del aumento de los precios que comenzó en esos años, permitió que la cuota hipotecaria sobre la renta salarial neta disponible se redujera del 23,6% al 16,3% para un hogar cuyo sustentador principal tuviera estudios medios

El alza de los precios, a pesar de los bajos tipos de interés que predominaron hasta 2005, elevó el peso de esta cuota para los hogares cuya persona de referencia tenía estudios medios. Esta cifra pasó del 16,7% de media en el período 1997-99 al 38% de 2008

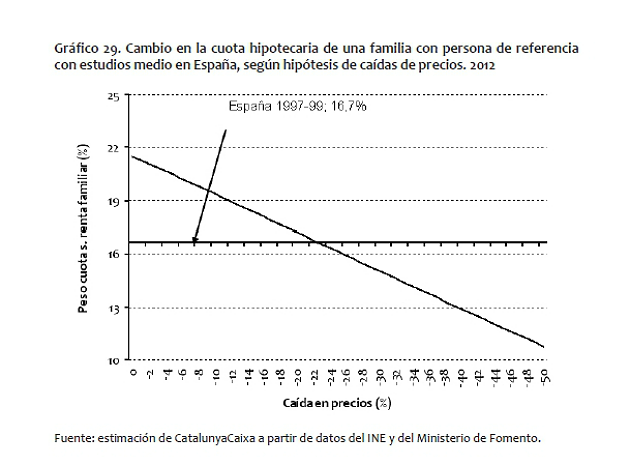

La bajada de precios que ha tenido lugar desde el pinchazo de la burbuja así como la mejora en las condiciones de financiación ha motivado que este indicador haya descendido hasta el 21,7% para los precios medios de 2012. Sin embargo, catalunya caixa estima que el valor de las viviendas aún debe descender un 22% (a los tipos de interés actuales) para volver a la cuota hipotecaria en los valores medios de 1997-99

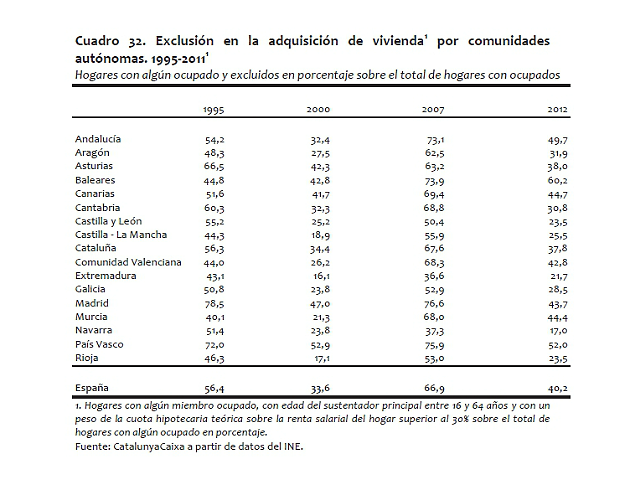

Por último, está el ratio que fija como criterio la exclusión de aquellas familias cuya cuota excede, a las condiciones financieras de cada año, del 30% de la renta. El informe inmobiliario subraya que la exclusión era importante en 1995, con más de la mitad de dichos hogares excluidos de la compra. En 2000, se redujo como resultado de la intensa caída de los tipos de interés. En 2007, y como resultado del alza del precio de la vivienda, el peso de esos hogares se elevó hasta el 66,9% y se ha reducido de nuevo, hasta el 49,5%, en 2011 y el 40,2% en 2012

Catalunyacaixa vaticina que para regresar a los niveles de exclusión de 2000, con los precios y condiciones de 2012 implicaría una caída adicional de entre el 11 y el 12% en el precio de la vivienda nueva

En términos de rentabilidad

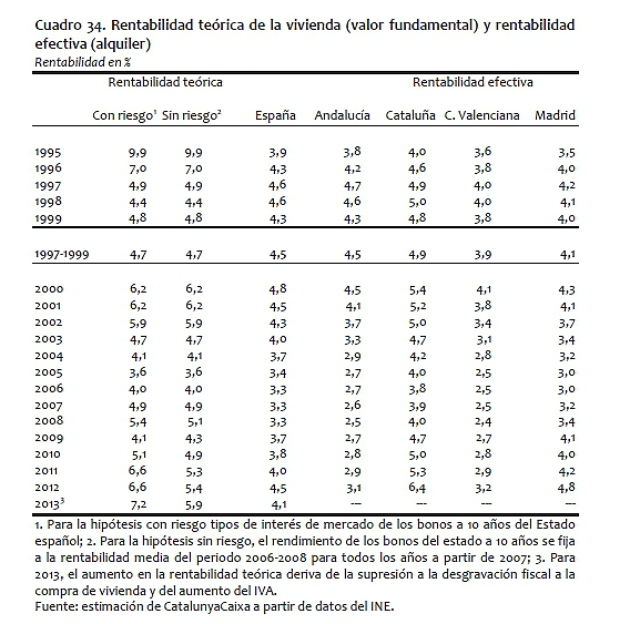

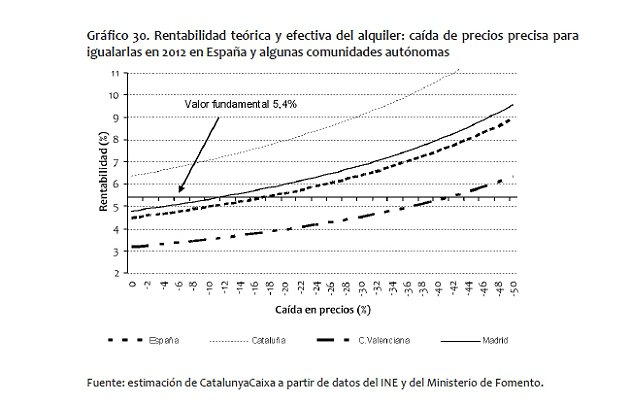

El rendimiento de la inversión que supone la compra de una vivienda también permite definir la sobrevaloración de los pisos en España. Aquí entran en juego el valor fundamental (coste de uso) y la rentabilidad efectiva. El primero de ellos se calcula con dos medidas de los bonos del tesoro a 10 años (dependiendo de si incorporan o no la prima de riesgo) y el segundo, se deriva del precio de compra y del alquiler realmente observado y de los precios de compra y alquiler teóricos que generarían el valor fundamental

Así, entre 1997-99 el valor fundamental equivalía básicamente a la rentabilidad efectiva observada (el 4,7% y el 4,5%, respectivamente). El aumento de precios operado desde entonces hizo caer la rentabilidad efectiva desde el 4,5% de media en esos años hasta el 3,3% marcado en 2008

Desde entonces, y a raíz de la caída de precios y al mantenimiento relativo de los alquileres, la rentabilidad efectiva ha crecido hasta el 4,5% estimado para 2012. No obstante, el análisis recalca que con esta mejora, el valor fundamental (teórico) sería en 2012 o bien el 6,6% tomando el rendimiento observado de los bonos del estado a 10 años o el 5,4% con bonos que fueran la media del período 2006-08

Entonces, ¿cuánto deberían bajar los precios de la vivienda para que la rentabilidad de la inversión equilibre el valor fundamental a la rentabilidad efectiva? la caída debería rondar el 18% en 2012

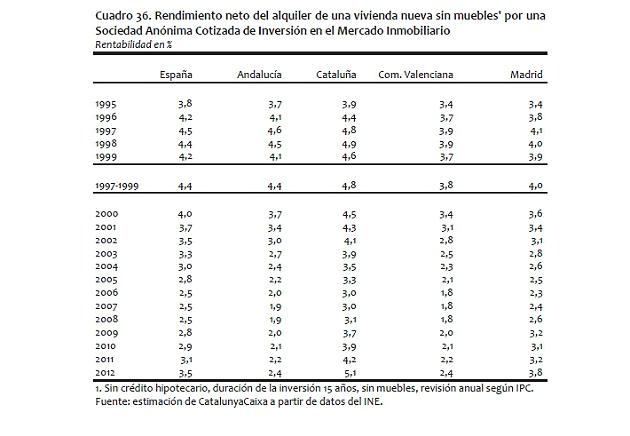

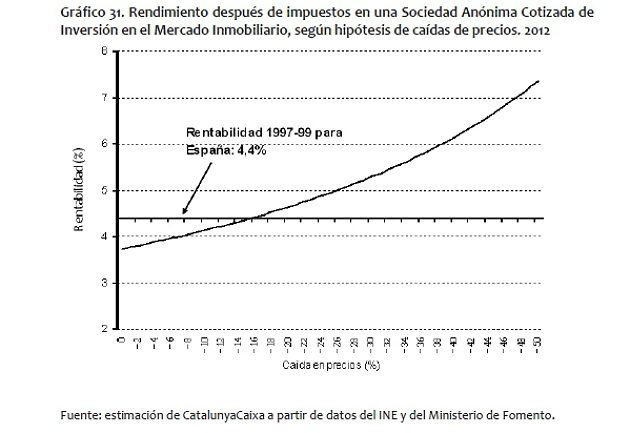

La otra medida bajo el marco de la rentabilidad es el rendimiento neto del alquiler de una vivienda nueva sin inmuebles por una socimi. En este sentido, para que estas sociedades puedan ganar un rendimiento neto del 4,4% por la inversión en vivienda para alquiler que se obtenía en 1997-99, los precios en los pisos en España deberían caer un 15%

87 Comentarios:

Los bancos no estan vendiendo lo que desearian, venden mas bien poco. Tienen el poder de conceder financiacion pero, al mismo tiempo se estan arriesgando mucho financiando a compradores que igual les vuelven a dejar el pufo.

Yo no se a que precios terminan vendiendo pero os aseguro que no son los precios que dicen. Un amigo acaba de ofrecer al banco el -60% de lo que pedian y el banco aun se lo esta pensando pero le dejo caer algo asi como que con un -50% menos era posible que lo aceptaran.

Como veis pueden pedir lo que quieran pero se pliegan a ofertas mucho menores, posiblemente menores a lo que en general aceptan los particulares.

Cualquiera que quiera comprar un piso a un banco seria muy estupido si no apretase las tuercas todo lo que pueda. Encima, es un banco, no te van a echar a la calle a cajas destempladas como alguno de esos particulares de que "yo no

Malvendo". Se les puede ofertar lo que se quiera que os sorprenderia lo que estan dispuestos a aceptar... y ya veremos lo que aceptaran mañAna cuando esten desesperados con el stock que les sale de las orejas.

La gente en España cree que si desea algo con todas sus ganas al final acaba sucediendo, y desea que venga un multimillonario extranjero y se encapriche precisamente de su casa o su finca porque claro....ella lo vale.

Señoras y señores, disfruten lo votado, disfruten viendo el espectaculo de las bajas astronomicas que no han hecho mas que empezar

Comprador sueco, si llevas en España un tiempo, te habrás dado cuenta que las nociones tanto económicas y finacieras del español medio dejan bastante que desear.

Vives en un País maravilloso pero poblado por una gran cantidad de habitantes que carecen de congruencia y sentido mercantil de las cosas.

Tal es nuestra falta de conocimientos, que nos atamos a los biene s inmuebles como si no existiese otra cosa en el libre mercado, de hecho la vivienda actualmente vale 0, con mantenerla y darle uso es mas que suficiente, pero aquí seguimos agarrados a un negocio inexistente e intervenido, si fuese un libre mercado.

De todas formas mallorca precisamente no es la zona barata, compites con alemanes, ingleses, y mas ciudadanos de la UE, por lo que lamento comentarte que el precio en esa zona no bajará como en el resto del pais , el producto que buscas es caro, preguntale a cualquier payés, lleban décadas haciendo negocios de venta.

Te doy toda la razón en la ilógica de aumentar el precio, pero visto que Sareb lo hace, aquí vale todo.

Pensando un poco, creo que hay muchos propietarios que simplemente no venden porque no lo necesitan y unos pocos atesoran la gran parte del mercado, hasta que estos sujetos no tengan necesidad de vender, se aburran, vean otras vías de negocio, mantendrán todo su patrimonio de telarañas, pues no tiene necesidades de capital.

No se si te habrá ayudado, pero mas que para economistas estamos para psiquiatras

Hola spanish,

Lamentablemente, a pesar de las condiciones actuales, no vivo en España aunque me gustaria mucho.

El fenomeno de las burbujas no es nada nuevo lo interesante es que parece que los humanos no somos capaces de aprender de la historia, las cosas se vuelven a repetir. Una diferencia en la crisis actual es que, debido a la globalizacion, los mercados y atravez de ellos estamos todos conectados y eventos como la actual crisis de una forma o de otra nos afecta a todos.

Bueno, volviendo al tema, se muy bien que mallorca no es una zona barata, que compito con ma*****s alemanes y que los precios seguramente no bajaran como en el resto de España. Tambien soy consiente de que hasta ahora muchos propietarios no venden a precios que el mercado esta dispuesto a pagar por falta de necesidad.

De todos modos creo que poco a poco, y me refiero a los que no estan realmente economicamente bien, muchos propietarios que se han dedicado a la especulacion, en este caso de fincas, tendran que ir bajando los precios por la simple necesidad de pagar la inversion a los financieros (bancos).

En fin, yo estoy convencido de que encontrare la finca que busco en mallorca a un precio real y hasta que eso suceda seguire buscando y disfrutando de los veranos en mallorca en mi vivienda veraniega actual.

Un saludo,

Comprador

Pues segun la mayoria de las estimaciones, catanunya caixa se queda muy corta en sus previsiones de caidas, el consenso es una caida de un 30 - 45% adicional de recorte en los proximos 3 años

Afortunado el que no picó los ultimos años en la trampa de los vendepeines inmobiliarios, sólo con lo que han caido de precio los pisos en los ultimos 4 años, se habrá ahorrado 70.000 euros menos, lo que proyectado en una hipoteca a 30 años a un 4,5% de interés promedio le habra supuesto un ahorro total de 136.500 euros. (Algunos todavia piensan que el Euribor se va a mantener en el 0,50 % todo el tiempo que ellos precisen, je je)

Esos 146.500 euros le servirán entre otras cosas para complementar su pensión, darle estudios a sus hijos o pagar a un médico privado y no morirse por una peritonitis gracias a las privatizaciones del pp.

No se porque teneis que ser tan mezquinos los que habéis metido la pata con el timo del pisito.

Alegraos por los que no han caido en la trampa y exigid a bancos y políticos responsabilidades.

Mal de muchos es consuelo de tontos, pero afortunadamente en este país ya quedan pocos tontos a los que estafar.

Pues claro que van a bajar mucho mas, en reino unido tienen un sueldo medio anual de 40.223 euros, y en espana lo tenemos de 20.500 euros. Sim embargo la vivienda media britanica cuesta solo un 17% mas que aqui.

A quien tratan de enganar? al fmi, a bruselas o al financial times? la correccion no ha llegado aun ni a la mitad desde maximos y no hace falta ser premio nobel de economia para darse cuenta.

"Comparativa entre el parque de viviendas de España y reino unido (tablas)"

idealista, martes, 5 Febrero, 2013 - 08:51

"De acuerdo con estos datos, el precio medio de una vivienda en reino unido sería de 179.784 libras (206.765 euros), un 17% más que los 176.780 euros de media en España"

http://www.idealista.com/news/archivo/2013/02/05/0574805-comparativa-ent...

Yo creo que como siga asi, en tres años tendras que poner dinero para que te compren el piso, hay que ver como manipulan el mercado.

El mercado ha hecho crak pero estan aguantando como buenamente pueden los precios.. El ostion va ser la repera....por favor que nadie compre nada, eso es lo mas importante.

El mercado ha hecho crak pero estan aguantando como buenamente pueden los precios.. El ostion va ser la repera....por favor que nadie compre nada, eso es lo mas importante

****************

Pues si, ahora es cuando tenemos que demostrar voluntad de castigar a los culpables, no comprar ni un solo trastero, ni a los bancos ni al sareb ( a cuyos directivos pagamos todos 500.000 euros para cada uno entre todos)

Ahora es el momento de machacar a los vendedores y ofrecerles directamente la mitad de lo que piden, ademas es de lo mas divertido. Antes eran los especuladores los que se reian montados en sus 4x4 adquiridos con dinero negro, ahora vamos a hacerles comer basura.

Solo es cuestion de voluntad y de no ceder hasta que los precios sean realmente justos y adecuados.

El 20% es lo que bajara durante 2013.

En 2014 otro 20%

2015, puede que un 10%

Y a partir de entonces bajadas de poca cantidad pero durante mucho tiempo.

El precio de la vivienda ahora mismo tiende a 0.

El que compre ahora... es libre de tirar su dinero como quiera.

Hay que ser lelo para comprar ahora

Para poder comentar debes Acceder con tu cuenta