La demanda y los precios de las viviendas se han acelerado a raíz de la pandemia del coronavirus, debido al ahorro acumulado por las familias en los peor de la crisis del covid-19 y los cambios de preferencias de los hogares en busca de nuevas viviendas. Según los datos analizados por CaixaBank Research del indicador del precio de la vivienda de la Fed de Dallas, “el indicador agregado del precio de la vivienda en los países desarrollados creció un 13,9% interanual en el 4T 2021, mostrando una notable aceleración respecto a los crecimientos prepandemia, en el periodo 2015-2019 el promedio era del 4,1%.

Pero tras el endurecimiento de la política monetaria para luchar contra la inflación por parte de los bancos centrales más importantes, el último en unirse ha sido el Banco Central Europeo (BCE), la subida de los tipos de interés sí que tendrá un impacto directo en el residencial, y habrá que ver qué sucede en aquellos mercados sobrevalorados.

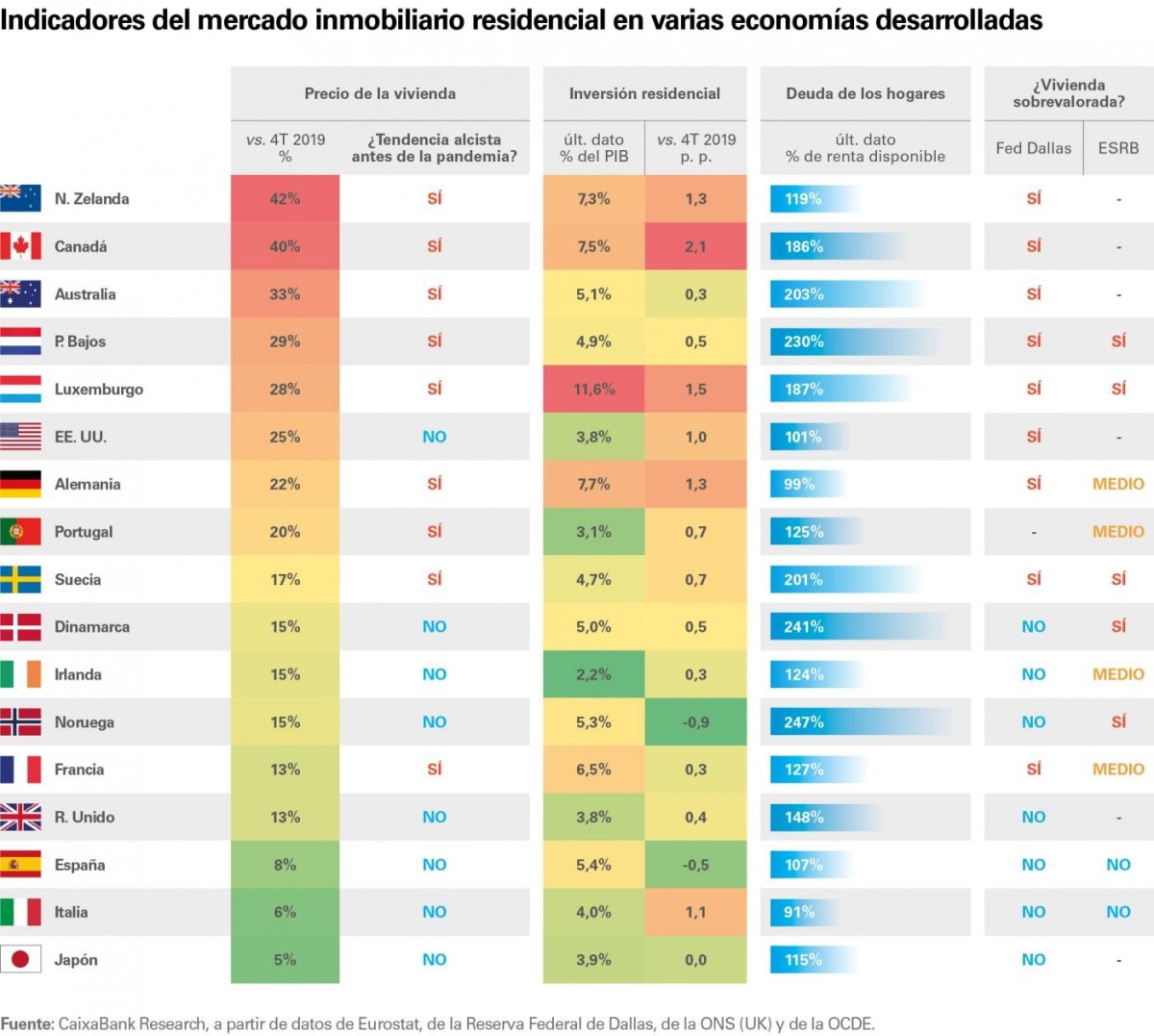

La tasa de países con precios sobrevalorados toca máximos desde 2006

Y es que el número de país donde los precios de la vivienda están sobrecalentados ha tocado máximos desde el pasado boom inmobiliario, con un 12%, equiparable al 2006. El análisis de por CaixaBank Research sobre los modelos de valoración de la vivienda de la Fed de Dallas y el Consejo Europeo para el Riesgo Sistémico (ESRB, por sus siglas en inglés) tienen en cuenta el crecimiento del precio de la vivienda; la inversión residencial (como porcentaje del PIB y su crecimiento desde la pandemia) y la deuda de los hogares (como porcentaje de la renta disponible bruta).

“Los mercados que más preocupan son aquellos en los que la tendencia alcista ya se daba antes de la pandemia, ya que reflejaría corrientes de más largo plazo y acumulación de desequilibrios durante más tiempo”, y confirman aquellos países con mayor riesgo. “En este grupo destacan Nueva Zelanda, Canadá y Australia, donde además se aprecia un repunte significativo de los precios de la vivienda durante la pandemia, un incremento del peso de la inversión residencial y elevados niveles de endeudamiento por parte de las familias”, concretan. Mientras, en Europa, son preocupantes los casos de Países Bajos, Luxemburgo y Suecia, con todos los indicadores dando claras señales de sobrecalentamiento.

Sobre esto países se cierne la disyuntiva de si se podrá conseguir un aterrizaje suave de los mercados o, sin embargo, habrá un fuerte impacto sobre los balances de las familias y del sector financiero tras años de desequilibrios acumulados.

CaixaBank Research ya confirma un cambio de tendencia en algunos mercados. “Los precios de la vivienda ya están corrigiendo a la baja en países como Australia, Canadá, Suecia o Nueva Zelanda, una señal del cambio de tendencia en el inmobiliario”

Las grandes economías en alerta

Si estos son los mercados internacionales más preocupantes, en el segundo vagón aparecen algunas de las grandes economías mundiales, donde uno o dos indicadores muestran signos de preocupación. Por ejemplo, en Europa se enmarcarían Alemania, Portugal y Francia, países en los que la tendencia alcista de los precios es anterior a la pandemia, pero cuentan con niveles de endeudamiento de los hogares estables.

Aquí se uniría EEUU “donde no se observa un sobredimensionamiento del sector de la construcción y no se observa un crecimiento excesivo del crédito, ni una relajación de los estándares de crédito, que esté alimentando el auge del mercado inmobiliario americano”, agregan desde el servicio de estudios de la entidad. Otras economías como Dinamarca y Noruega presentan un elevado endeudamiento de las familias

“De hecho, estos elementos son precisamente los que distinguen de forma radical la situación actual de la que había en 2008, cuando estalló la burbuja inmobiliaria. Además, las señales de sobrecalentamiento son de los últimos meses, a raíz de los efectos de la pandemia y, por tanto, parecen responder a factores temporales que tenderán a disiparse. Con todo, es de esperar que el aumento de los costes de financiación tienda a ralentizar la demanda y los precios de la vivienda (de hecho, ya se observa en los datos más recientes), pero es poco probable que se produzca una corrección abrupta”, destaca Pedro Álvarez Ondina, autor del informe para CaixaBank Research.

España e Italia, en riesgo bajo de sobrevaloración del precio de la vivienda

El Consejo Europeo para el Riesgo Sistémico (ESRB) es el encargado de realizar un seguimiento y prevención de la formación de vulnerabilidades en los mercados residenciales de la región. Tiene la capacidad de emitir alertas y realizar recomendaciones a los países de la UE. De hecho, ya ha dado avisos a Dinamarca, Luxemburgo, Noruega, Países Bajos y Suecia para que actúen en sus mercados residenciales.

Solo Noruega, recuerda el estudio, ha implementado una política macroprudencial adecuada y suficiente como para moderar el riesgo a vulnerabilidades acumuladas en su mercado residencial. Por el lado contrario, Dinamarca, donde el fuerte endeudamiento de los hogares, que supera el 220% de la renta disponible, y Luxemburgo, con un elevado endeudamiento y una relajación de los estándares crediticios, no están actuando de forma suficiente y se encaminan a riesgos más elevados.

En el caso de España, el ESRB no ha emitido ni alertas ni recomendaciones para la economía española. En principio, el riesgo de que se produzca una corrección brusca en el mercado inmobiliario es bajo.

El experto de CaixaBank afirma que a actual tendencia alcista de los precios se explica por el fuerte desajuste entre una oferta estable y una demanda muy fuerte, que en muchos casos se trata de demanda de reposición, y, lo más importante, no se detecta un auge de compras por expectativa de revalorización del activo”.

Tampoco, añade “se observa un crecimiento excesivo del crédito, ni una relajación de los estándares crediticios, ni una excesiva exposición bancaria al sector. Además, dada la mayor contratación de hipotecas a tipo fijo la subida de tipos tendrá un impacto limitado en los hogares recientemente hipotecados.

El BCE sube tipos al 0,5%: qué supone para la economía y las hipotecas

El BCE ha anunciado una subida de los tipos de interés del 0,5%, la primera que vive la eurozona en los últimos 11 años. Los economistas afirman que la decisión llega tarde y que puede provocar una sobrerreacción en política monetaria en los próximos meses, que tendrá impacto las familias y empresas endeudadas y en la concesión de nuevos préstamos, y que hasta podría derivar en una recesión. A largo plazo, no obstante, el cambio de rumbo permitirá apuntalar un crecimiento económico

Para poder comentar debes Acceder con tu cuenta