Como adelantaba en mi anterior articulo “Subsector de oficinas conocer el pasado para anticipar el futuro”, hoy me propongo realizar una aproximación realista, ajustada a la experiencia histórica y a la naturaleza de la crisis que nos afecta.

Si me pidieran un consejo existencial-universal, aplicable a todas las actividades humanas (familia, amigos, trabajo…), no tendría la menor duda: “aprende a distinguir la realidad de la ilusión, procurando no engañarte ni engañar”. Solo de esta manera podremos intentar adoptar decisiones válidas y contribuir al enriquecimiento (material, emocional, espiritual…) de los demás.

El sector inmobiliario, por naturaleza, presta servicio al resto de las actividades humanas (familiares, profesionales, ocio, sanitarias…), por lo que su sostenibilidad se encuentra en función de su capacidad de aportar “valor añadido” a las mismas. Lo contrario solo se produce en coyunturas temporales muy concretas que generan especulación y corrupción, siendo insostenible en el medio-largo plazo, como nuestra historia ha demostrado.

El subsector de oficinas depende esencialmente de las empresas y profesionales que las utilizan, por lo que se encuentran absolutamente mediatizadas por su número y su salud económica y financiera. En definitiva, con el desarrollo de una parte importante del sector servicios, algo que se refleja en el PIB de las colectividades (países, poblaciones concretas). No me deja de sorprender que, a día de hoy, demasiados consultores internacionales sigan vinculando parque de oficinas con población, sin considerar ni la estructura económica de la misma, ni el PIB, ni la renta disponible bruta, ni la renta per cápita…

A 1 de enero de 2020, los mercados de oficinas de Madrid y de Barcelona no sufrían excesivas tensiones, apreciándose una ligera caída en las contrataciones que, de no haberse producido el confinamiento, hubiera dado lugar a un diferencial ligeramente negativo, comparado con eel primer trimestre de 2019.

Se produjo el confinamiento, con el bloqueo de oferta y demanda, el pasado 12 de marzo, a falta de 19 días para el final del trimestre. El resultado de las exportaciones de servicios supuso una caída desde el 6%, experimentado en el primer trimestre de 2019, al −11,2%; dentro de éstas, el gasto de no residentes en el territorio económico baja 26,6 puntos (del 1,2% al −25,4%). Recuerdo que la Semana Santa de 2019 cayó en abril, por lo que no ha penalizado la comparativa.

Entre enero y marzo se registró una caída del −5,2% del PIB, respecto al trimestre anterior. El crecimiento interanual se situó en el −4,1%. La renta nacional bruta y la renta nacional disponible bruta variaron un −4,7% y un −4,9%, respectivamente, respecto al trimestre anterior. El futuro nos mostrará que este fue el mejor trimestre del 2020.

El 15 de abril, el profesor Miguel Córdoba y yo, intervinimos en el ciclo que dirijo, Coloquios empresariales, en el Casino de Madrid (en modo on ine), durante el cual adelantamos que nuestro PIB sufriría una caída superior al 15% este año, superando el desempleo los 4 millones de personas. El mayor desastre económico desde nuestra guerra. La errática e indecisa política económica desarrollada para el sostenimiento de los distintos agentes económicos, que está disparando la deuda del Estado, sin lograr la necesaria estabilidad económica a la mayoría de autónomos, pequeñas y medianas empresas, no parece que pueda evitar dichas previsiones.

Se está produciendo un nuevo empobrecimiento de la sociedad, con desaparición de empresas y elevadas pérdidas en las supervivientes, que repercutirá directamente en el mercado inmobiliario de oficinas, a pesar de los cantos de sirena negacionistas tan habituales en estos casos.

A diferencia del mercado de alquiler de vivienda, el de oficinas goza de una gestión altamente profesionalizada, especialmente en las zonas 'prime', dado que en estas tanto la propiedad de los inmuebles como los usuarios se identifican con grandes empresas o medianas muy especializadas.

En este mercado la referencia la marcan los mejores inmuebles en zonas 'prime', decayendo los precios paulatinamente en función de peores ubicaciones y menores prestaciones, siendo la primera el factor más determinante. Esta realidad da lugar a lo que denomino el “efecto marea”, consistente en la reubicación de usuarios hacia la periferia cuando se producen incremento de rentas, buscando alquileres más baratos, y el retorno de muchos de ellos cuando se producen caídas de precios, recuperando mejores emplazamientos.

En definitiva, como nos muestra la experiencia pasada, los grandes usuarios y propietarios reaccionan rápidamente para adaptarse a los nuevos escenarios económicos, lo que, en crisis como la actual, produce una reducción significativa de los alquileres. Para un arrendador, el anticiparse a la fase de mayor caída de alquileres, ofreciendo un apreciable recorte en los mismos, al tiempo que se alarga la duración de los contratos, puede suponer la diferencia entre menores beneficios o entrar en pérdidas.

Y este proceso se va expandiendo por el “efecto marea”, hasta alcanzar a la totalidad de inmuebles de oficinas y de propietarios, llevando a los más pequeños, o a los menos profesionalizados, a la quiebra.

El “efecto marea” es inevitable, teniendo en cuenta que más del 24% del parque de oficinas en Madrid capital se encuentra en manos de 10 gigantes inmobiliarios, como son Pontegadea, Merlin, Colonial, Mutua Madrileña, GMP…

Tras la caída de alquileres se produce inevitablemente la de los precios de venta de oficinas, salvo caída de tipos de interés, que permitiera mantener los rendimientos de la inversión, haciendo frente a la prima de riesgo de la mismas, algo imprevisible dados los bajos tipos de interés de los últimos años.

A la caída de negocio de los usuarios de oficinas, dada la naturaleza de la actual crisis del coronavirus, debemos sumar la ociosidad forzosa de un porcentaje sustancioso de los espacios alquilados. Algo que se mantendrá, con variaciones, hasta finales del 2021, lo que producirá un cambio forzoso de cultura en las empresas, que terminarán asumiendo el trabajo online como una actividad integrada e inseparable de los procesos propios de la empresa.

Este cambio laboral, fruto forzoso del confinamiento prolongado, se estima, por parte de algunos estudiosos, alcanzará al 20% en economías como la de Alemania; sin cuestionarlo, con que alcanzára el 10% en España, generaría una seria crisis, a partir del 2022, para el mercado de oficinas en Madrid y en Barcelona. Afectaría principalmente a las situadas en extrarradio y peor comunicadas por transporte público, o más alejadas de entornos residenciales. Y no estamos contemplando las secuelas de la digitalización, que puede llevar a la reducción de plantillas laborales.

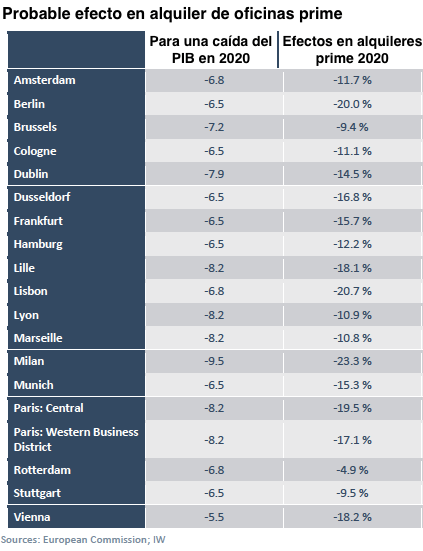

Nuestro mercado interno no difiere demasiado, en su comportamiento, del resto de los mercados de oficinas en las principales ciudades europeas. Por esta razón, he tomado los datos sobre los mercados europeos de oficinas proporcionados por Property Market Analysis (PMA, que muestran las rentas netas medias en zonas prime, que son las que suelen reaccionar con mayor eficiencia. Sobre estos datos, el prestigioso Institut Der Deutschen Wirtschaft ha elaborado un trabajo que relaciona la previsible caída del PIB, con la caída de precios de alquiler, y por consiguiente de venta de oficinas, asociando sus precios, como veíamos al principio, al crecimiento, o al empobrecimiento, económico local.

No he querido incorporar a la tabla ni a Madrid ni a Barcelona, por proporcionar un pequeño ejercicio al lector. Para ello le recuerdo que el Banco de España y la media del consenso ya reconocen una caída del PIB nacional superior 10%, para este año, mientras que el profesor Miguel Córdoba y yo la situamos por encima del 15%.

José Barta es experto en Estrategia de mercados, y en Gobierno Corporativo. Alertó, en el año 90, de la caída del mercado inmobiliario del 92 y, en el 2008, de la gravedad de la nueva crisis, acuñando la expresión “Tormenta perfecta”.

Las empresas reducen un 30% la superficie de sus oficinas por el auge del teletrabajo

Los cambios en las preferencias inmobiliarias de las empresas tras el confinamiento se empiezan a notar en el mercado de oficinas y se espera que las compañías reducirán un 30% la superficie de sus sedes debido al auge del teletrabajo, según la consultora Laborde Marcet.

1 Comentarios:

Excelente artículo

Para poder comentar debes Acceder con tu cuenta