El mercado hotelero ha firmado en 2016 el segundo mejor año de la historia de España, por detrás de 2015, que fue un año récord. El volumen total de inversión ha sido de 2.184 millones de euros, un 16,5% menos que el año anterior. Del total de la inversión en activos comerciales, este sector ha acaparado un 24%, según datos de la consultora Irea.

Y es que el viento sopla a favor de este segmento, gracias al turismo en España. Se prevé que 2016 cierre con 75 millones de visitantes extranjeros (un 10% más que en 2015) y que el gasto turístico sea un 8,4% superior al año anterior. Con estas cifras España se consolidaría en el top 3 de destinos turísticos por número de visitantes y por ingresos.

Pero se trata de una carrera de fondo. Desde 2010 la ocupación hotelera ha subido un 10,9%, mientras que el crecimiento del precio medio ha aumentado un 17,7%. Así, el ingreso por habitación disponible para los hoteles se ha incrementado un 40,7%.

Con estos mimbres no es de extrañar que este sector sea uno de los más atractivos y demandados. Y, de hecho, para este año Irea prevé que la inversión alcance también los cerca de 2.000 millones de euros.

La inversión en hoteles urbanos superó en 2016 al vacacional, con lo que se rompe la tendencia de los dos últimos años. Este cambio se produce por el peso tan grande que ha tenido la venta de la cartera hotelera de Merlin a Fonciere de Murs, que es eminentemente urbana, y por la menor actividad inversora de la socimi Hispania: en 2016 invirtió 70 millones, frente a los 600 millones de 2015. Esta reducción en la inversión de la socimi se debe a que los niveles de inversión registrados en 2015 no son sostenibles en el tiempo y a que los retornos prometidos del 12% son difíciles de conseguir cuando el mercado está normalizándose.

Dónde se ha invertido

Aunque los cuatro principales destinos de inversión (Madrid, Barcelona, Las Canarias e Islas Baleares) acapararon el 68% de la inversión en 2016, lo cierto es que este porcentaje ha sido menor que el registrado en 2015 (del 84%). Y esto se debe al aumento del interés de los inversores por otras ciudades como Sevilla, Málaga o Valencia. En total, hay 33 destinos diferentes.

Madrid fue la ciudad por antonomasia con más inversión captada, 484 millones de euros, seguida de Canarias, con 356 millones de inversión y Barcelona, con 270 millones. La única ciudad que ha logrado mantener la inversión hotelera con respecto a 2015 es Madrid.

Quién compra

En el año que acabamos de dejar atrás dos terceras partes de la inversión fue internacional, una tendencia iniciada en 2015. Esto es, el 64% del total invertido procedía de inversores internacionales, como cadenas hoteleras o REITS y el restante 36%, de nacionales.

En cuanto al origen del inversor internacional, Francia lo domina con 628 millones, seguida por Alemania con 149 millones y Luxemburgo con 93 millones. Destaca en 2016 la entrada de capital procedente de Turquía (180 millones) con la compra del Hotel Villamagna. También llama la atención que el año pasado no hubo inversiones de fondos soberanos de países productores de petróleo.

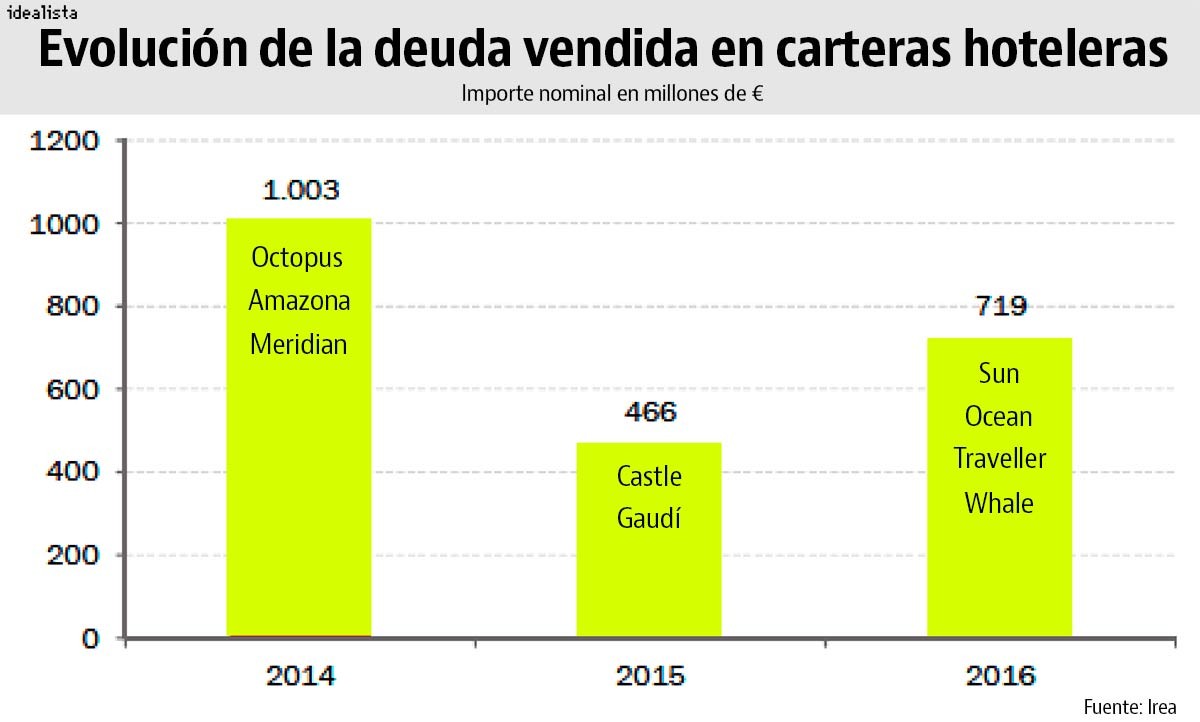

La venta de carteras de deuda hotelera sigue adelante

2016 ha sido el año en que más carteras de deuda hotelera se han vendido, un total de cuatro y con mayor número de hoteles. La inversión ha sido de 719 millones de euros frente a los 466 millones de 2015 pero por debajo de la registrada en 2014: 1.003 millones.

Los proyectos que han estado en el mercado han sido Proyecto Sun, de CaixaBank, Proyecto Ocean, de Bankia, Proyecto Traveller, de Sabadell, y Proyecto Whale, de Banco Popular. En total han sumado 133 hoteles repartidos por toda España. Irea pronostica que “esta intensa actividad cartera de deuda dinamice el mercado de inversión hotelera en 2017 y en los años siguientes.

autorizado

De hecho, Miguel Vázquez, socio de Irea, estima que para 2017 los fondos que compraron en años anteriores paquetes de deuda hotelera pongan a la venta algunos de los hoteles incluidos.

¿Qué se espera para 2017?

La consultora inmobiliaria prevé un buen primer semestre de año, ya que hay varias operaciones de compraventa de calado que han quedado pendientes de cerrarse. Algunas de ellas son el Hotel Silken Diagonal de Barcelona; la venta de la Torre Agbar, que ya está muy avanzada; la Operación Canalejas, que se espera se venda parte; o el Edificio España.

Para poder comentar debes Acceder con tu cuenta