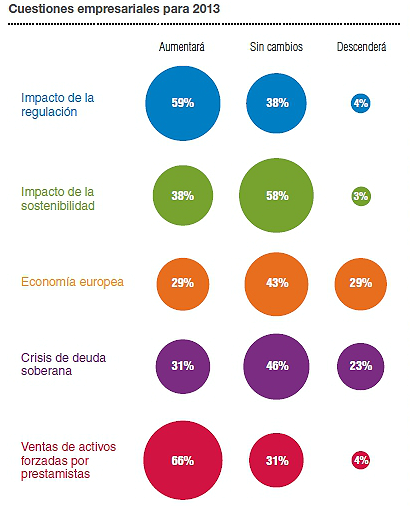

Los activos de los bancos seguirán dando de qué hablar durante el presente ejercicio. Así, el 66% de los encuestados en el informe ‘tendencias del mercado inmobiliario europeo 2013’ de pwc y urban land institute (uli) estima que las ventas forzosas de la banca serán uno los principales elementos para el sector este año. Unas operaciones de las que están muy pendientes los fondos buitre, que se preparan para cazar oportunidades. Aunque Irlanda se presenta a priori como el mercado más jugoso, estos inversores no descartan dirigir su interés hacia España “si los precios empiezan a ser los adecuados”

Banca y pisos; pisos y banca. Ésta será la ecuación a resolver en el sector inmobiliario durante este curso. El informe de tendencias del mercado inmobiliario europeo 2013, que elabora pwc a partir de más de 600 entrevistas a analistas y expertos revela que este año los bancos volverán a ganar el pulso en lo que a ventas de activos del ladrillo se refiere. El estudio de la consultora destaca que existe la expectativa de que en 2013 las entidades de crédito cuelguen el cartel de `se vende´ a un mayor número de activos

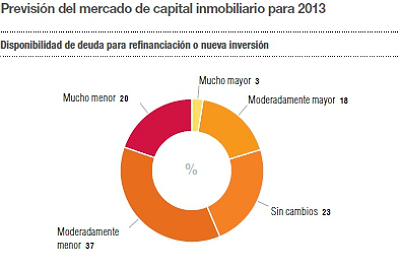

Y para dar salida a esa inmensa cartera de inmuebles, las entidades se encuentran ahora más dispuestas a asumir descensos en los precios. "En los últimos meses, los bancos han empezado a valorar los activos inmobiliarios que tienen en cartera a unos precios más cercanos a las expectativas de los compradores”, indica. En este sentido, aseveran que tras cinco años de crisis del ladrillo, los bancos están ahora mejor organizados y son “más realistas” respecto al valor de los inmuebles

Pwc pone como ejemplo el comportamiento de los activos que están fuera del entorno core (zonas de producto genérico) donde las valoraciones “van cayendo día a día” y donde cree que se pondrán encontrar “verdaderas” oportunidades. Sin embargo, reconoce que las perspectivas no son buenas para los activos secundarios y non-prime (de peor calidad), donde atisba un fuerte potencial de caída

Esta realidad ha calado más hondo en países como Irlanda y reino unido, donde la banca está llegando a la conclusión de que esperar a que el valor de sus activos se recupere no es “una estrategia realista”, tal y como declaran los expertos encuestados

Los inversores, pendientes de España

Aunque Irlanda y reino unido acumulan la mayor parte de las ventas de activos procedentes de la banca, España comienza a despertar la curiosidad de los fondos gracias a la irrupción de la sareb. “El mercado está vigilando de cerca a España”, subrayan

“Tenemos clara nuestra estrategia, pero a lo largo del año podríamos cambiar el rumbo. Si los precios en España empiezan a ser los adecuados, puede que perdamos el interés en Irlanda”, declara uno de los inversores. No obstante, los encuestados consideran que aunque la sareb empiece a funcionar en 2013, sus operaciones tardarán en aparecer. El horizonte que barajan para las desinversiones de la sareb es a finales de este año

Hasta que esta fecha llegue, pwc constata el interés de las gestoras de inversión que saben “que no pueden pasar por alto España” por lo que su capital más oportunista “no hace más que entrar en el mercado, echar un vistazo y volver a salir”

Mientras los fondos sobrevuelan España antes de pasar a la acción, hay expertos que vaticinan que el flujo de operaciones en España seguirá siendo mínimo durante bastante tiempo. “Sareb cometerá los mismos errores que nama (banco malo irlandés); comprará activos malos y pagará demasiado por ellos”. “Por el momento, todo está muy tranquilo hasta que todo el mundo trate de asimilar cómo va a funcionar. A partir del año que viene será todo mucho más activo”, afirma uno de los participantes en la encuesta. Otro pide cautela porque la realidad macro española y la irlandesa son muy distintas

Los fondos buitres están centrados en Irlanda

En el caso de este último país, las firmas de inversión estadounidenses están protagonizando las operaciones más destacadas dentro de los activos de las entidades. El papel de las europeas está quedando relegado a la gestión, es decir, aportan su saber pero poco efecto a través de una joint venture con un inversor extranjero

No obstante, en el viejo continente también hay inversores “audaces” que se han aventurado a comprar préstamos e inmuebles de las grandes carteras adquiridas por los fondos oportunistas. Así, utilizan sus conocimientos de gestión para incrementar la capacidad de generación de ingresos y su valor

El atractivo de las ventas de activos distressed (aquellos que proceden de un impago) en la que fuera la economía del tigre celta aumentará en 2013. En este sentido, un directivo de banca del país subraya que los inversores de capital riesgo quieren quedarse con los mejores inmuebles de la cartera de los bancos para ello aplican un descuento a todo el paquete

Pese al cruce de transacciones, los fondos están preocupados por la posibilidad de que adquieran activos y que luego no sean capaces de revenderlos, ante las dificultades actuales para lograr financiación vía deuda. "Estamos pujando para comprar préstamos morosos, pero somos conservadores”. Un inversor de este perfil comenta que si los bancos quieren mejorar el precio, tienen que ofrecer financiación por adelantado. “Si puedo ofrecer un activo que genera un retorno del 9% con un 60% de financiación vía deuda, entonces podría darle salida”, apostilla

Además, los analistas rechazan que el banco malo irlandés vaya a acumular el flujo de los operaciones ya que, a su juicio, está atado de pies y manos por su compromiso de vender inmuebles a precios de 2009. “El mercado ha caído un 20 por ciento desde que se creó la nama, y cualquiera que quiera comprar en Irlanda quiere pagar 20 céntimos por cada euro. Y nama no puede vender a esos precios”, explican

20 Comentarios:

A los pisos les queda todavía por bajar, más que nada porque no hay compradores:

(I) el paro está por las nubes y la gente no tiene dinero;

(Ii) el dinero está caro porque el diferencial de las hipotecas está alto;

(Iii) el acceso al crédito es prácticamente nulo y ya no se financia al 100%;

(Iv) los incentivos fiscales a la compra de vivienda han desaparecido y los impuestos de transmisión han subido;

(V) el precio de los pisos no ha corregido lo suficiente como para que un potencial comprador pueda desinvertir sin perder dinero

(ej. Si compro un piso más caro que debería y sumados los impuestos para recuperar mi inversión el siguiente comprador tiene que pagar mi precio + impuestos - y él tiene que pagar a su vez sus impuestos... en una palabra, que o compras muy barato o prácticamente es seguro que vas a perder dinero, al menos si por cualquier motivo tienes que vender en los próximos 15 o 20 años).

El Sr. bartolome de idealista.com hizo estas acertadas consideraciones el 11 de febrero:

"Pero, ¿Se han dado cuenta de lo más grave? La sareb, o sea, el estado, es decir, todos y cada uno de nosotros, hemos adquirido pisos a las cajas a precios superiores a los de mercado. Por tanto, hemos pagado más de lo que valen, y ese sobreprecio, además de ser una ayuda indirecta a las entidades, son más pérdidas a nuestra costa.

Esto, que ya de por sí es escandaloso, es un síntoma de un problema mucho más profundo. Corre la teoría en el sector de que hay un acuerdo tácito (o no tan tácito) por el que la sareb se mantendría al margen del mercado durante una temporada para facilitar mientras tanto la liquidación del stock de la llamada banca “sana”. ¿Tiene sentido? Vistos los precios de venta de la sareb, totalmente disuasorios, y constatado el hecho de que sus principales accionistas son esos bancos… blanco y en botella, que diría el castizo"

.........................

Es indignante la manipulacion del mercado por parte de las mismas entidades financieras que nos han llevado a la ruina con sus malas practicas

No compren nada a los bancos ni al sareb, demosles una racion decsu propia medicina, que se traguen sus ladrillos y su especulacion a precios imposibles!

El precio de la vivienda en Irlanda ha caido un 62% desde 2008, y su burbuja inmobiliaria no era ni la mitad de hinchada que la española... nos queda un largo camino para que los precios se ajusten a nuestros sueldos (y bajando)

Es preferible vivir en Irlanda : tiene mas futuro que España

Que gracioso el de Irlanda

Nos cuenta que el coste medio de una casa en Irlanda asciende a 249.000 euros, mientras que en Dublín el precio sube hasta los 286.000 euros.

Claro claro con periodicos de fecha 27/07/2011....jajaja

¿El del comentario #14 es tonto o se cree que lo somos nosotros?

¿Nos pasa una noticia del pico de burbuja para decirnos que en Irlanda están mas caros?

Que nos pase uno de hoy.

Hasta que los pisos no tengan perspectivas de bajar a la altura de nuestros sueldos estaremos en recesión y los pisos cayendo.

O sea, que ya sabemos que nos esperan más de 3 a 5 años de despidos. Y esto es, al menos, por 5 causas:

1- Que un propietario, que en España son mayoría, si piensa que su piso vale menos se gasta mucho menos dinero por el efecto "pobreza".

2-Que en España solo hay turismo y construcción. Si este sector, que es el que más empleo da, está parado, la economía no tira y entramos en el círculo vicioso de la pobreza.

3-y a día de hoy no hay compradores, ni los va a haber en mucho tiempo..no hay ahorro ni crédito, y ya enterados del timo del:"los pisos nunca bajan "

4-y no sólo porque tenemos un paro altísimo y la renta disponible sigue bajando,

5-sino sobre todo por una cuestión de DEMOGRAFÍa. El baby-boom de parejitas ya está esquilmado, y endeudado hasta las cejas.

Así que o metemos a tropecientos mil inmigrantes de alto poder adquisitivo o se acabó lo que se daba.

Se han dado cuenta la cantidad de mensajes nuevos , y de foreros nuevos

Que censura idealista, y que recordamos solo decian verdades sobre las caidas que vienen

Idealista os oculta la verdad ,desinforman ocultando opiniones ,e inducen a compra torticera

Ya no son fiables, solo son propaganda del sistema corrupto ladrillil-politico

Fiuuuuu del 18 al 44 mensaje : 26 mensajes se los han cepillao

26 foreros porculizaos

Y quien les pagará,,, ya no te puedes fiar ni de estos

Pues en reino unido tienen un sueldo medio anual de 40.223 euros, y en espana lo tenemos de 20.500 euros. Sim embargo la vivienda media britanica cuesta solo un 17% mas que aqui.

A quien tratan de enganar? los precios tienen que bajar mucho mas, y eso.lo sabe todo el mundo mundial:

"Comparativa entre el parque de viviendas de España y reino unido (tablas)"

idealista, martes, 5 Febrero, 2013 - 08:51

"De acuerdo con estos datos, el precio medio de una vivienda en reino unido sería de 179.784 libras (206.765 euros), un 17% más que los 176.780 euros de media en España"

http://www.idealista.com/news/archivo/2013/02/05/0574805-comparativa-ent...

Para poder comentar debes Acceder con tu cuenta