La entidad está comercializando uno de los préstamos fijos para la compra de vivienda habitual más competitivos del momento, con un tipo de interés del 2,75% si el cliente cumple las máximas bonificaciones. Entre ellas, domiciliar los ingresos, contratar los seguros de hogar y vida, utilizar las tarjetas de Cajamar y tener un saldo medio mínimo al año. La hipoteca debe ser de al menos 60.000 euros y se puede firmar a un máximo de 30 años, mientras que aplica comisión por amortización anticipada.

La entidad aragonesa es una de las que ha rebajado recientemente el interés de su préstamo fijo para la compra de vivienda. Su oferta actual establece un tipo del 2,75% si el cliente se aplica las máximas bonificaciones, como domiciliar unos ingresos de más de 2.500 euros mensuales, contratar los seguros de vida y hogar, y realizar aportaciones periódicas a un fondo de inversión. Esta hipoteca va destinada a vivienda habitual, se puede firmar a 25 años y tiene comisión por amortización anticipada.

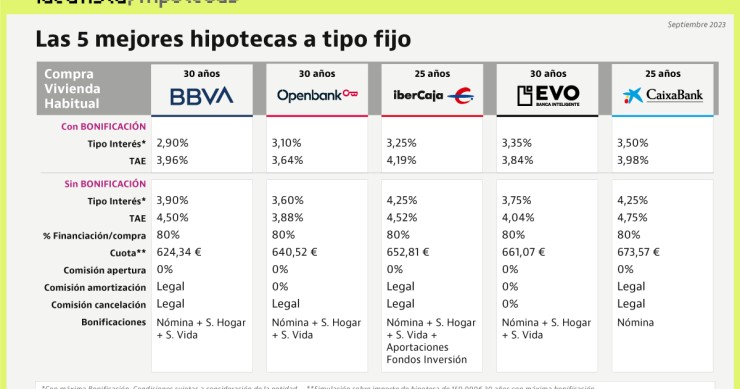

La entidad financiera está comercializando una de las hipotecas fijas más competitivas del momento. El préstamo va destinado a la compra de primeras y segundas residencias, tiene un tipo de interés del 2,70% con domiciliación de nómina y los seguros de vida y hogar, puede firmarse a 30 años y solo tiene comisión por cancelación total. Además, el proceso de contratación es 100% online hasta el momento de la firma.

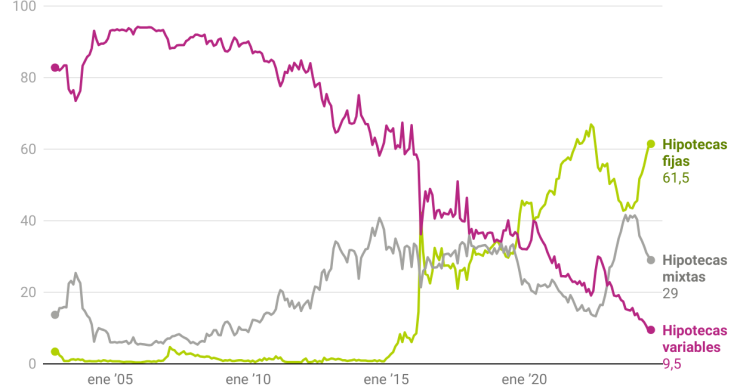

Las hipotecas fijas se han convertido de nuevo en las grandes protagonistas del mercado hipotecario. A pesar de que durante el ciclo de subidas de tipos por parte del BCE perdieron terreno en favor de la alternativa mixta, el nuevo contexto de recortes del precio del dinero está impulsando de nuevo esta alternativa para financiar la compra de una vivienda. Según los datos de la Asociación Hipotecaria Española (AHE), en agosto han alcanzado el 61,5% de las contrataciones, el mejor registro desde 2022, mientras que las mixtas han supuesto casi el 29%, frente al 34,4% de hace un año. Las variables, por su parte, siguen perdiendo peso y por primera vez sitúan su cuota por debajo del 10%.

El mercado hipotecario se está moviendo en los últimos meses al son de las decisiones del Banco Central Europeo (BCE). Desde junio, el organismo ha bajado dos veces los tipos de interés, lo que está impulsando una mejora de la oferta hipotecaria por parte de la banca. Actualmente, hasta nueve entidades comercializan préstamos fijos para la compra de vivienda por debajo del 3%, situándose en algunos casos en el 2,6%, mientras que hay opciones mixtas con intereses inferiores al 2%. También han vuelto las hipotecas variables con diferenciales inferiores al 0,50%, mientras el euríbor sigue a la baja.

La entidad aragonesa ha reaccionado a la última rebaja de los tipos de interés anunciada por el Banco Central Europeo (BCE) y ha ajustado a la baja los tipos de interés de toda su gama de hipotecas. Tras este movimiento, ofrece un préstamo fijo a un interés del 2,75% con las máximas bonificaciones, mientras que los mixtos parten del 1,75% y las variables establecen un interés del 1,50% durante el primer año, que luego pasa a euríbor + 0,60%. En los últimos días, Ibercaja también ha mejorado las condiciones de su cuenta de ahorro para la compra de vivienda.

La entidad ofrece un préstamo con un tipo de interés fijo del 2,25% durante los primeros cinco años que luego pasa a variable (euríbor + 0,65%), con las máximas bonificaciones, entre las que se encuentran domiciliar la nómina, contratar seguros y realizar aportaciones a un fondo de inversión. No tiene comisión por amortización y va destinada a la compra de viviendas habituales, con un máximo del 80% de financiación.

La entidad ha mejorado las condiciones de su préstamo fijo para la compra de vivienda. Actualmente, ofrece un tipo de interés del 2,99% con las máximas bonificaciones, entre las que destacan tener una cuenta en la entidad o contratar los seguros de hogar y vida. Va destinada a la compra de primeras y segundas residencias, puede firmarse a un plazo máximo de 30 años y tiene comisión por cancelación. Solo está disponible para aquellos clientes que tengan una nómina de al menos 2.500 euros mensuales.

La entidad está comercializando un préstamo fijo para la compra de vivienda con un tipo de interés del 3,35% durante los primeros seis meses, que luego baja al 3,25% hasta el final del contrato, si el cliente se aplica las máximas bonificaciones. Entre ellas, domiciliar la nómina, contratar seguros y hacer aportaciones a un fondo de inversión o un plan de pensiones. Va destinada a la compra de primeras y segundas residencias, y tiene comisión de apertura y amortización anticipada.

La entidad ha mejorado las condiciones de su gama de préstamos fijos para la compra de vivienda. En concreto, ha rebajado el tipo de interés desde el 3,3% hasta el 2,99% con las máximas bonificaciones; es decir, si el cliente abre una cuenta, contrata los seguros de vida y hogar, y abre un plan de pensiones. Esta oferta está disponible para todos los plazos de contratación (de 10 a 30 años), así como para la alternativa mixta, bautizada como hipoteca dual. Bankinter se suma así otros bancos como Sabadell, BBVA, Evo Banco e Ibercaja, que también ofertan hipotecas fijas por debajo del 3%.

La entidad ha modificado las condiciones de su hipoteca mixta, reduciendo el plazo en el que se aplica un interés fijo de 15 a 10 años. La nueva oferta establece un tipo del 2,65% durante la primera década, que luego pasa a euríbor + 0,75% con las máximas bonificaciones. Este préstamo va destinado tanto a la compra de viviendas habituales como segundas residencias, no tiene comisiones y puede contratarse de forma online.

La entidad está comercializando una de las hipotecas variables para la compra de vivienda más competitivas del mercado. Pasado el primer año, plazo durante el que establece un tipo de interés fijo, el diferencial se sitúa en euríbor + 0,75% con las máximas bonificaciones, entre las que destacan domiciliar la nómina o contratar seguros. Este préstamo va destinado a la compra de primeras y segundas residencias, y solo está disponible para clientes con nóminas de más de 2.500 euros mensuales. Repasamos las claves de la oferta.

La entidad malagueña se suma al abanico de ofertas hipotecarias mixtas para la compra de vivienda. En su caso, el préstamo tiene un tipo de interés del 3% durante los primeros 10 años que luego se reconvierte en euríbor + 0,65% con las máximas bonificaciones, entre las que se encuentran domiciliar la nómina, contratar seguros y realizar aportaciones a fondos de inversión o planes de pensiones. Va destinada a la adquisición de viviendas habituales y segundas residencias y tiene comisión de apertura.

El sector financiero mueve ficha en el campo hipotecario en estas primeras semanas de 2024. Con la esperanza de que el Banco Central Europeo (BCE) empiece a bajar los tipos de interés en los próximos meses como telón de fondo, varios bancos han abaratado sus hipotecas fijas para la compra de vivienda, hasta situar el tipo de interés por debajo de la barrera del 3% en algunos casos. Según idealista/hipotecas, Sabadell, BBVA, Evo Banco, Openbank e Ibercaja están entre las entidades más competitivas del momento, mientras que MyInvestor y Bankinter también han mejorado su oferta fija recientemente.

El banco online de Grupo Santander ofrece uno de los préstamos hipotecarios a tipo variable más destacados del momento. Establece un interés del 1,6% durante el primer año, que después se reconvierte en euríbor + 0,6% con las máximas bonificaciones; es decir, si el cliente domicilia sus ingresos en Openbank y contrata los seguros de vida y hogar. Esta hipoteca va destinada a la compra de primeras y segundas residencias, tiene comisión por cancelación anticipada y se puede firmar a un plazo de hasta 30 años.

La entidad comercializa actualmente uno de los pocos préstamos fijos para la compra de vivienda con un interés inferior al 3,5%. Para obtener estas condiciones, el cliente debe aplicarse las máximas bonificaciones, entre las que se encuentran domiciliar la nómina y al menos tres recibos del hogar, contratar los seguros de hogar y vida, o realizar aportaciones periódicas a un fondo de inversión. Solo va dirigida a la compra de vivienda habitual, tiene comisión por amortización y establece un importe mínimo de 100.000 euros.

Evo Banco se mantiene entre las entidades más competitivas en el campo de las hipotecas fijas. Su oferta establece un interés del 3,35% si el cliente domicilia la nómina y contrata los seguros de hogar y vida, aunque sin bonificaciones el tipo apenas se incrementa (3,75%). Este préstamo no tiene comisiones, va destinado tanto a la compra de viviendas habituales como segundas residencias, puede contratarse de forma online y firmarse a un plazo de hasta 30 años.

La hipoteca variable que comercializa Bankinter tiene un tipo de interés del 2,50% durante el primer año y luego se reconvierte en euríbor + 0,75% con las máximas bonificaciones, entre las que destacan abrir una cuenta en la entidad, contratar los seguros de hogar y vida, y tener un plan de pensiones. Va destinada a la compra de viviendas habituales y segundas residencias, y tiene comisiones de apertura y de amortización anticipada. Es necesario tener unos ingresos mínimos de 2.500 euros al mes y que el importe de la hipoteca sea de al menos 60.000 euros.

La entidad catalana está comercializando una de las ofertas mixtas más competitivas del momento. Con las máximas bonificaciones, establece un tipo fijo del 2,99% durante los primeros tres años, mientras que luego pasa a euríbor + 0,80%. Sabadell también permite elegir plazos fijos a cinco y siete años, así como destinar la hipoteca tanto a la compra de viviendas habituales como de segundas residencias. No obstante, aplica comisión por amortización y exige que la cuota mensual no supere el 40% de los ingresos totales del cliente.

La entidad del grupo Kutxabank comercializa actualmente uno de los préstamos para la compra de vivienda habitual más competitivos. Tiene un tipo de interés del 2,9% durante el primer año y euríbor + 0,49% a partir de entonces, siempre que el cliente se aplique las máximas bonificaciones, entre las que se encuentran domiciliar los ingresos, contratar los seguros de vida y hogar o realizar aportaciones a un plan de pensiones. Establece una comisión por amortización anticipada durante los primeros cinco años y permite financiar hasta el 80% de la compra del inmueble.

La hipoteca mixta que comercializa actualmente Evo Banco es una de las más destacadas del mercado. Este préstamo bloquea la subida del euríbor durante cinco años, libra al cliente de toda comisión y va destinado a la compra de cualquier vivienda, incluso segundas residencias. Además, su tipo de interés se sitúa en el 2,45% en el primer lustro con nómina y los seguros de hogar y vida, aunque no cumplir estos requisitos solo encarece la oferta en 40 puntos básicos.

La banca sigue librando una guerra hipotecaria a tipo fijo, a pesar de las subidas de tipos ue ha acometido el Banco Central Europeo (BCE) desde el pasado verano. Tal es la competencia en el sector que todavía encontramos en el mercado préstamos fijos para la compra de vivienda con un interés de entre el 2,9% y el 3,5% con bonificaciones, hasta un punto por debajo oficial del precio del dinero. Según idealista/hipotecas, este otoño destacan las ofertas de BBVA, Openbank, Ibercaja, Evo y CaixaBank: todas permiten financiar hasta el 80% de la operación y libran al cliente de la comisión de apertura, aunque la mayoría penaliza la amortización anticipada y exige condiciones a los clientes.

La entidad ha arrancado el curso con una nueva oferta de financiación para la compra de vivienda: una hipoteca mixta que establece un tipo fijo del 2,99% durante los primeros cuatro años y un diferencial de euríbor + 0,88% a partir de entonces. Las únicas condiciones que debe cumplir el cliente son abrir una cuenta en el banco, disponer de un seguro de hogar, tener estabilidad laboral y uno ingresos mensuales de al menos 1.100 euros. El préstamo va destinado a la adquisición de viviendas habituales y financia hasta el 90% del precio de compra, con un mínimo de 80.000 euros.

El banco online de Santander todavía comercializa una hipoteca fija a tipo de interés inferior al 3%, a pesar del encarecimiento generalizado de las hipotecas y de la escalada del euríbor. En concreto, el TIN parte del 2,79% con las máximas bonificaciones; es decir, si el cliente domicilia la nómina y contrata los seguros de hogar y vida, entre otras condiciones. Va destinada a la compra de viviendas habituales y segundas residencias y se puede firmar a distintos plazos, con un máximo 30 años. El importe a financiar debe ser de al menos 30.000 euros, mientras que la cuota mensual y los gastos financieros no pueden representar más del 40% de los ingresos del titular.

La entidad vasca comercializa una de las hipotecas variables más competitivas del momento: establece un tipo de interés del 2,7% durante 12 meses y euríbor + 0,49% a partir de entonces con las máximas bonificaciones, entre las que destacan domiciliar los ingresos, contratar seguros o realizar aportaciones a un plan de pensiones. Solo tiene comisión por amortización anticipada durante los primeros cinco años y va destinada a la compra de vivienda habitual, con un límite de financiación del 80%.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse