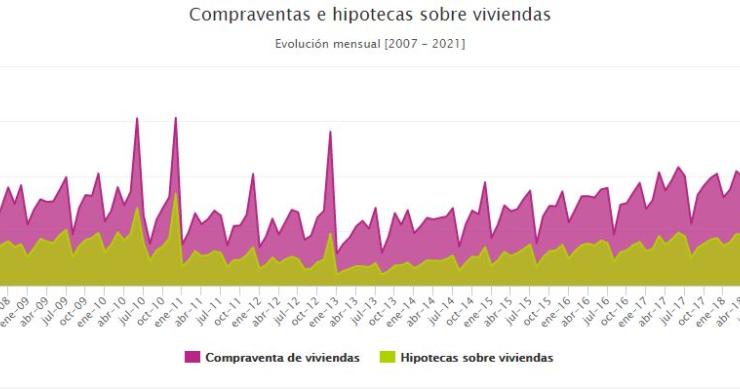

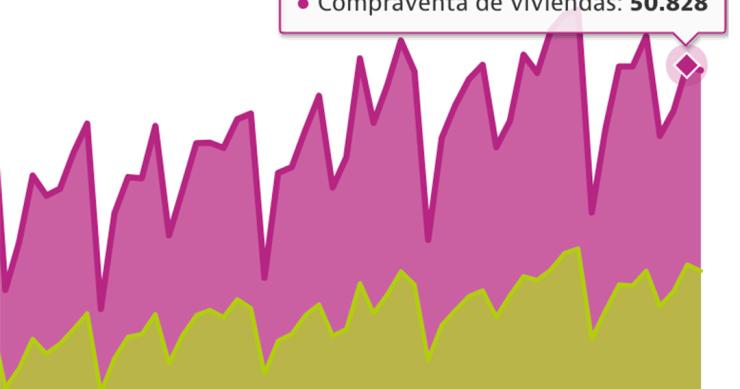

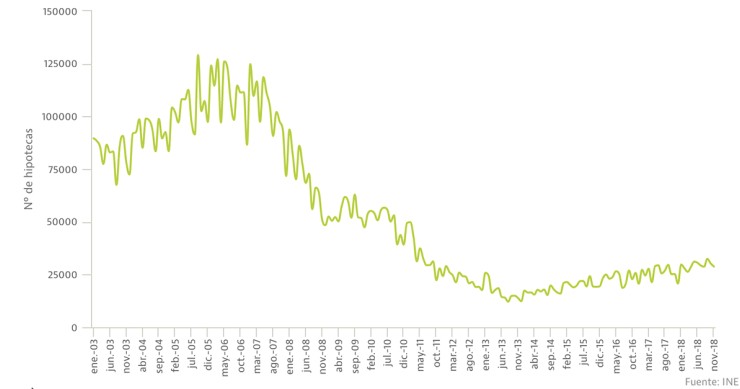

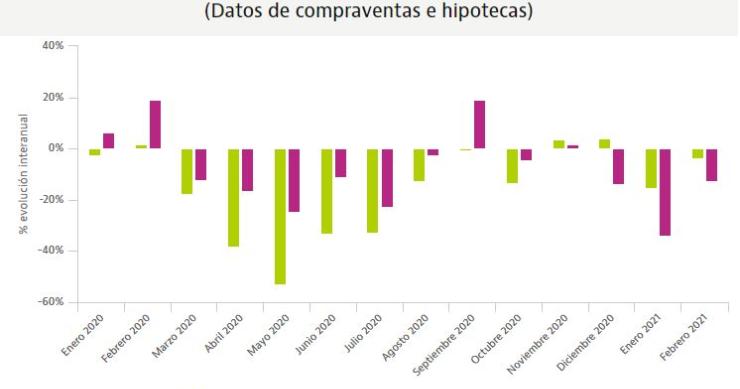

Los registradores avanzan nuevas caídas en la venta de viviendas e hipotecas en febrero

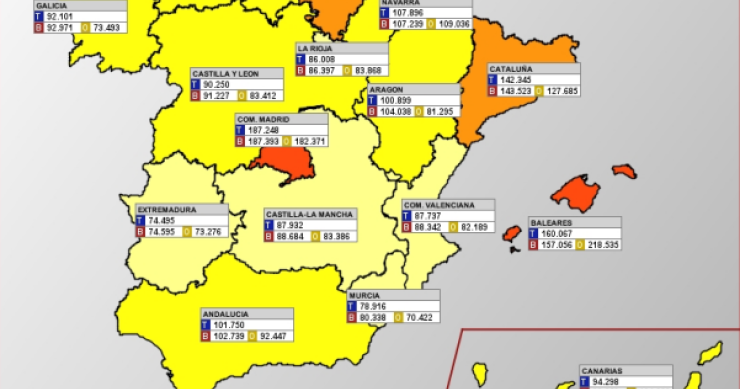

Los datos adelantados de febrero por los registradores sobre la venta de viviendas e hipotecas inscritas confirman el irregular comienzo de año, con caídas en ambas estadísticas, aunque menores a las vistas en enero. Las hipotecas sobre viviendas descienden un 12,8%, mientras que las compraventas ceden un 3,7% con mercados tan destacados como Madrid, Cataluña, Baleares o Canarias marcando datos negativos.