Hoy en día las condiciones económicas no favorecen de forma tan evidente la compra de una vivienda como hasta hace poco. Las restricciones del crédito, las expectativas de caídas de los precios de la vivienda y la sobreoferta de casas son factores que favorecen el régimen de alquiler frente a la decisión de compra de una casa, según el servicio de estudios de bbva

El handicap en España es que hay poca cultura del alquiler de vivienda. En nuestro país el porcentaje de viviendas en propiedad supera al resto de países europeos con una tasa del 85%, frente a una media europea de un 65%, según la entidad bancaria

Las razones que bbva esgrime para explicar esta cifra son la promoción de acceso a la vivienda más orientada al régimen de compra que de alquiler; el aumento de los precios por encima del 10% entre 2000 y 2006, con lo que se demandaba una vivienda como un bien de inversión, y los tipos de interés reducidos, como consecuencia de la entrada en la unión monetaria

Sin embargo, en la actualidad, el informe considera que con la incertidumbre sobre el mercado residencial y el entorno financiero del país y con una situación caracterizada por un horizonte temporal de inversión limitado y con expectativas de precios a la baja la opción más rentable es el alquiler frente a la compra

Pero bbva pone de relieve que España necesita una política de vivienda enfocada al desarrollo del alquiler por la escasez de oferta de vivienda en alquiler. El objetivo sería aumentar el parque disponible y aproximarlo más a los estándares europeos. Según la entidad, el nuevo plan de vivienda 2009-2012 contempla por primera vez la promoción del mercado de alquileres como estrategia para acelerar la absorción del stock de vivienda no vendida

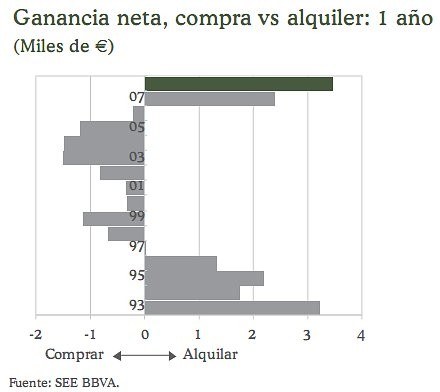

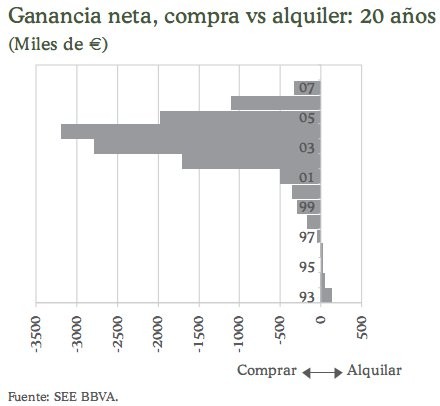

En estos gráficos se ve la ventaja de la opción de compra durante los años de fuerte incremento de los precios y tipos de interés reducidos. Pero en la actualidad se ve que con el entorno actual de crecimiento nulo de los precios de la vivienda y con expectativas de que esta tendencia se mantenga en el futuro la opción más rentable es el alquiler

46 Comentarios:

Tú

Para mi, esto es toda una declaracion de intenciones.

Solo acaban de hacer publico, lo que saben pero no se atrevian a decir : que no se dan ni se van a conceder hipotecas mas que en cuentagotas .

Pero esto es solo la primera parte de la ecuacion. El stock invendido de los promotores va a empezar a salir este año de forma masiva al mercado de alquiler, de hecho gestionaran parte de ese stock, como propietarios de hecho o de derecho de el....

Intuyo por el argumentario que se han montado ( es mas rentable que comprar) que en una primera fase, intenten sacar ese stock en alquiler sin optar a las ayudas del nuevo plan de vivenda, que les subvencionara, de creernos lo que dicen los textos ya publicados, hasta 410 euros/m2

Luego, depende del exito y de su necesidad, vendran las ayudas y con ellas las rebajas...

Por lo tanto estan intentando crear tendencia, porque les beneficia.

Pero vamos, no es mas que mi modesta opinion...

Claro siempre que les alquiles un piso que se vallan a comer ellos! Que mejor para ellos que dos pringuis respondan de una sola vivienda: el arrendador pagando parte del hiporeca y el arrendatario pagando la otra parte. Además el arrendatario ya que después de estar tirando toda la pasta finaciando el piso del otro. Tendrá que meter la poca pasta que le queda en un fondo de pensiones para poderla cascar de viejo con algo de dignidad., porque no creo que la jubilación en España de aquí 35 años le de para alquilar un pisito. Tu crees que los directores de banco viven de alquiler????

Al Sr. del bbva que ha escrito esto.cuando piensa en alquilar piensa en Ud, en sus hijos o en otros...

En realidad a la generación que ahora tenemos 40 años ,nos han colado un gol de película.Yo soy Catalan y aquí nos han hecho pagar una barbaridad por los pisitos.

Tanto estudiar en la universidad y esforzarte para acabar como nuestros padres comprando marcas blancas en los supers,pasando frio para no encender la calefacción y con una deuda de 30 millones para no tener que estar en la calle.

A mi no me timan más ..que vote Rita la cantaora!!

Te tengo que dar mi mas grata enhorabuena eres el primero que mete el dedo en la llaga,nos han engañado y ellos (los bancos ) son mas multimillonarios.Tendriamos que dejar todos las hipotecas a medias a ver que solucion le daban .

Sin mas un saludo.

De acuerdo contigo totalmente, se lo han montado de cine toda esta banda para hundirnos en el fango bien hundidos.

El negocio está claro ; se han asociado bancos, tasadores, alcalduchos, concejaluchos corruptos hasta las cejas, además de diversa fauna de constructoras (de paso a notarios y registradores les ha venido de perlas) para que estemos emtrampados mínimo 30 años con el 70% de nuestras nóminas directamente para pagar insufribles hipotecas en el banco ¿para que? Pues para que toda la tropa que he nombrado antes vivan como auténticos reyes y nosotros tengamos que pensarnoslo hasta para gastarnos 6 euros en la entrada del cine.

Por si fuera poco va un iluminado (el presidente de la patronal de constructores o algo así ) y va y dice que antes de rebajar precios de pisos los regala al banco. (Ojalá el banco se quede hasta con tus calzoncillos)

Y encima va el ZP (¿socialista?) y de premio les llena los bolsillos de miles de millones a los bancos y les dice : "ala ahora a ser buenos" y al ciudadano de a pie que le den morcilla.

Para más bochorno cada semestre salen unas cifras de beneficios netos después de impuestos de los principales bancos españoles que harían sonrojar al Tío Gilito, y además no se les cae la cara de vergüenza.

Deberíamos de dejar de pagar la hipoteca a ver que narices hacen .

Ventajas a favor del alquiler:

- Menor carga impositiva. Si compras, debes pagar 7% iva o itp, en ocasiones 1% AJD. Cuando vendes, el 18 % de plusvalia entre valor de compra y el de venta si no compras otra vivienda. Además, debes añadir gastos de Notario, registro y si necesitas hipoteca, no te quiero ni contar

- Movilidad. Puedes irte cuando quieras y adonde quieras. Por contra, puedes estar 5 años sin que el arrendador pueda hacer nada para evitarlo.

- El alquiler sube solo el IPC. Recordar que el IPC no incluye la variación del precio de los inmuebles en venta.

-Esto parecerá una chorrada, pero pasa con mucha frecuencia: si compras a medias con tu pareja y luego sale mal, tienes un proindiviso, o sea, un problema muy gordo por resolver, además de los sentimentales.

Todo esto hace que puedas dedicar los ingentes recursos destinados a la adquisición de una casa a formación, constitución de una empresa, puedes cambiar de domicilio, emprender un negocio, etc. por lo tanto, la conclusión es que SI ERES JOVEN NO DEBES COMPRAR. Y en ningún caso especular. El negocio inmobiliario, como cualquier otro, debes entenderlo en profundidad si te quieres dedicar a él.

Ventajas a favor de la compra.

- Te incentiva el ahorro, aunque sea a la fuerza, ya que estás obligado a amortizar tu hipoteca.

- Te pone a salvo de la inflación, a largo plazo, ya que tu vivienda incrementará su valor a la vez que el principal del crédito hipotecario perderá el suyo por efecto de la inflación . (Esto al cabo de los años).

- Una vivienda en propiedad sin cargas aumentará tu solvencia. Es el mejor plan de pensiones posible. Todo esto cuando la hipoteca esté pagada.

Por lo tanto, a partir de los CUARENTA O CUARENTA Y CINCO AÑoS TIENES QUE COMPRAR. Normalmente no interesa cambiar de vivienda sino han transcurrido como mínimo cinco años tras la última adquisición. Y SIEMPRE, sIEMPRE, sIEMPRE, vende tu vivienda antes de comprar la siguiente. El (crédito) puente, mejor que se tire desde él el banquero.

Sobre tu comentario : "- movilidad. Puedes irte cuando quieras y adonde quieras. Por contra, puedes estar 5 años sin que el arrendador pueda hacer nada para evitarlo." decirte que eso no es del todo cierto, la ley establece que aun teniendo inquilinos puedes poner tu vivienda en venta siempre que se la ofrezcas a ellos primero, sin contar, la clausula en el contrato de arrendamiento que especifica que el arrendatario debe abandonar el piso en x días si el propietario necesitara la vivienda para su uso propio.

Por otro lado, las hipotecas se estan dando a 30-35-40 años, ¿crees que te van a dar una hipoteca a esos años pidiendola con 40 ó 45 años? ¿o has podido ahorrar lo suficiente mientras has estado de alquiler pagando practicamente lo mismo que una letra y no necesitas tantos años para pagarla?

&Quot;la ley establece que aun teniendo inquilinos puedes poner tu vivienda en venta siempre que se la ofrezcas a ellos primero...." sí, es cierto, pero eso no significa que el arrendatario se tenga que ir de la vivienda, si el arrendador vende teniendo inquilinos, éstos podrán permanecer en la vivienda hasta completar el plazo pactado en contrato y sus posteriores renovaciones hasta completar los cinco años (si quieren) además, el nuevo casero tendrá que respetarte todas las otras condiciones pactadas en el contrato con el anterior casero (siempre que tú cumplas las tuyas)

&Quot;la clausula en el contrato de arrendamiento que especifica que el arrendatario debe abandonar el piso en x días si el propietario necesitara la vivienda para su uso propio..." esa claúsula en el contrato tiene un par de detalles que juegan a favor del inquilino, se debe conocer la fecha de ocupación (fecha en la que el arrendador necesitará la vivienda para su propio uso) al tiempo de la celebración del contrato de arrendamiento (debe constar por escrito en el mismo), y debe hacer uso de ella en un plazo no superior a 3 meses (creo recordar) o el inquilino puede recuperar el uso de la vivienda o percibir indemnización por los gastos ocasionados, es decir, no vale eso de ... " cuando yo necesite la vivienda te lo digo y en un mes te tienes que ir porque lo digo yo y punto"

Las hipotecas se estan dando a 30-35-40 años, ¿crees que te van a dar una hipoteca a esos años pidiendola con 40 ó 45 años? ¿o has podido ahorrar lo suficiente mientras has estado de alquiler pagando practicamente lo mismo que una letra y no necesitas tantos años para pagarla? No podías tener más razón,

En definitiva, no se trata de saber qué es más rentable, si comprar o alquilar, ya que eso dependerá de cada caso particular: si no puedo comprar: alquilo, si por mi trabajo me destinan a varios puntos de España largas temporadas: alquilo, si tengo un buen sueldo y un empleo estable, compro, he formado una familia y quiero estabilidad: compro

Alquilar o comprar PARA VIVIR, nO PARA ESPECULAR, el problema es ver la compra de vivienda como inversión a corto plazo, compramos pensando en el precio que tendrá dentro de unos años. Nos quejamos de los beneficios de las promotoras, pero, ¿sabeis cuanto han sacado muchos particulares por su vivienda en tres años?? hasta un 200% propietarios que compraron en 15 millones y vendieron 3 años después en 45 son sólo uno de los miles de ejemplos que pueden ponerse

Pero bueno, no desesperemos.... año de Nieves.... año de bienes

Para poder comentar debes Acceder con tu cuenta