Hoy en día las condiciones económicas no favorecen de forma tan evidente la compra de una vivienda como hasta hace poco. Las restricciones del crédito, las expectativas de caídas de los precios de la vivienda y la sobreoferta de casas son factores que favorecen el régimen de alquiler frente a la decisión de compra de una casa, según el servicio de estudios de bbva

El handicap en España es que hay poca cultura del alquiler de vivienda. En nuestro país el porcentaje de viviendas en propiedad supera al resto de países europeos con una tasa del 85%, frente a una media europea de un 65%, según la entidad bancaria

Las razones que bbva esgrime para explicar esta cifra son la promoción de acceso a la vivienda más orientada al régimen de compra que de alquiler; el aumento de los precios por encima del 10% entre 2000 y 2006, con lo que se demandaba una vivienda como un bien de inversión, y los tipos de interés reducidos, como consecuencia de la entrada en la unión monetaria

Sin embargo, en la actualidad, el informe considera que con la incertidumbre sobre el mercado residencial y el entorno financiero del país y con una situación caracterizada por un horizonte temporal de inversión limitado y con expectativas de precios a la baja la opción más rentable es el alquiler frente a la compra

Pero bbva pone de relieve que España necesita una política de vivienda enfocada al desarrollo del alquiler por la escasez de oferta de vivienda en alquiler. El objetivo sería aumentar el parque disponible y aproximarlo más a los estándares europeos. Según la entidad, el nuevo plan de vivienda 2009-2012 contempla por primera vez la promoción del mercado de alquileres como estrategia para acelerar la absorción del stock de vivienda no vendida

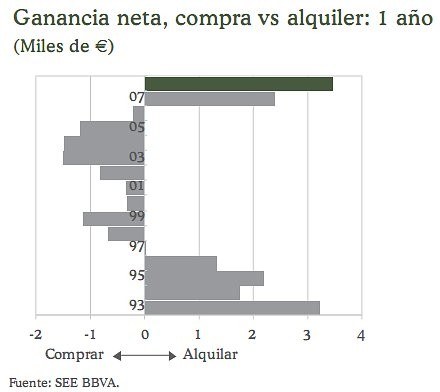

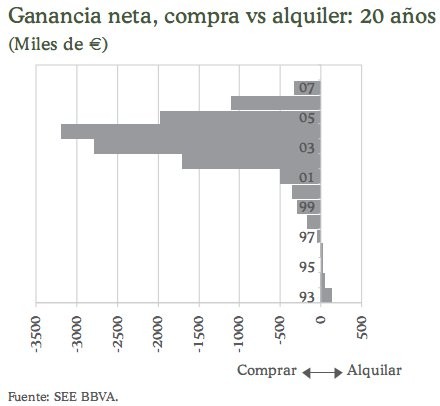

En estos gráficos se ve la ventaja de la opción de compra durante los años de fuerte incremento de los precios y tipos de interés reducidos. Pero en la actualidad se ve que con el entorno actual de crecimiento nulo de los precios de la vivienda y con expectativas de que esta tendencia se mantenga en el futuro la opción más rentable es el alquiler

46 Comentarios:

Hay una corriente en Internet que propugna que el mes de JULIO de 2009 NADIE pague su hipoteca. Aquellos que, por contrato, p

Hay una corriente en Internet que propugna que el mes de JULIO de 2009 NADIE pague su hipoteca. Aquellos que, por contrato, puedan retrasar un pago o saltarse un mes, que los hagan, y los que no que dejen la cuenta vacía el día en que pase la hipoteca y tarden 5 o 6 días en ingresar de nuevo el dinero. Con esta medida tan simple los bancos se darían cuenta de que, al final, los que mandan son sus usuarios, es decir, sus clientes: nOSOTROS:

NO PAGUES TU HIPOTECA EN JULIO DE 2009

se habla mucho de la insistencia de los españoles en comprar casa en comparación con el resto de los europeos. Me pregunto si es intencionado el silencio en torno a la clave de este comportamiento:

el español sabe que el Estado nO le protegerá con un techo en su vejez, tal y como ocurre en los países de nuestro ámbito , y ésto es así a pesar de que pagamos impuestos brutales considerando nuestros ingresos. El sagrado derecho a la protección en la vejez de quienes han cotizado toda su vida se incumple escandalosamente en un país que se define como socialista. Somos demasiado mansos los españoles, ya que no salimos a la calle con pancartas demandando residencias para la tercera edad.

dejen los hipócritas de asombrarse ya porque el español pase necesidad con tal de asegurarse un techo hasta el final. No es por vanidad o por exhibicionismo que se queda viendo la tele y come patatas para pagar la hipoteca a quienes son protegidos del Gobierrno: losBancos.

Muchos de los que somos compradores potenciales heredaremos un piso o varios o medio piso.

Por lo tanto es una tontería comprar a esos precios pensando en la vejez.

Además no es justo trabajar como un burro para luego tener que mirar euro a euro porque no llegas por el maldito pago de la hipoteca, mientras los que se han aprovechado con el precio abusivo de la vivienda derrochan a despuertas.

Sólo se vive una vez y para mal vivir, para qué vivir?

Pues yo creo que el 2009 va ser mucho mejor para el sector inmobiliario que el 2008, por una sencilla razón, “el tipo de interés” no solamente van a ser muchísimo mas baratas las hipotecas, aunque haya problemas para la concesión, sino que todos aquellos ahorradores que tenían su dinero a plazo fijo a un 6 y 7%, con lo cual no era necesario romperse mucho la cabeza respecto a donde invertir, este año cuando vayan a renovar van a pillar un cabreo horroroso cuando les digan que ahora les ofrecen un 3% por ser muy buenos clientes, de manera que habrá que pensar que hacer con el dinero de nuevo, plazo fijo? Ruina, bolsa? Pánico, ladrillo? A la larga es buena inversión. Por cierto hay un banco que se aventura a decir que la vivienda bajara durante los próximos 3 años, ¿ no será que se huelen que en 2009 les sacaran la pasta del banco para comprar ladrillo?

Muchos de los que somos compradores potenciales heredaremos un piso o varios o medio piso.

Habeis pensado que con heredar tambien teneis que pagar por una cosa que recibireis?

Yo tuve que pagar 12.000€ para quedarme con la vivienda de mis padres.

Y sino los tienes dte jodes

Yo sigo pensando que a lo largo de la vida siempre es mas rentable tener una casita por pequeña que sea, cuando se es joven se gasta facilmente el dinero y cuando te que de una pensión de 600€ el gobierno pasa de tí y no digamos el bbva. Osea comprar a ser posible.

Mientras que el precio de los pisos baje interesa alquilar, ya que en ese caso no es tirar el dinero. Ejemplo sencillito:

- Alquiler de 800 euros al mes * 12 meses = 9600€ "tirados"

- Piso que te cuesta 300.000 euros y baja de precio un 5% en un año (15000€) aunque podría ser todavía mas -> al año siguiente te vale comprar el mismo piso 285.000€

Conslusión, has tirado 9600€ pero has ahorrado en comprar el piso 15.000€ -> has ganado 5400€

Saludos.

Nawjito dijo

Mientras que el precio de los pisos baje interesa alquilar, ya que en ese caso no es tirar el dinero. Ejemplo sencillito:- alquiler de 800 euros al mes * 12 meses = 9600€ "tirados"

- Piso que te cuesta 300.000 euros y baja de precio un 5% en un año (15000€) aunque podría ser todavía mas -> al año siguiente te vale comprar el mismo piso 285.000€

Conslusión, has tirado 9600€ pero has ahorrado en comprar el piso 15.000€ -> has ganado 5400€

Saludos.

Me parece muy interesante tu comentario pero..

Estamos pensando como especuladores y no como inversores si solo tenemos en cuenta lo ocurrido estos años (espectaculares subidas y bajadas aun más espectaculares). No es lo normal. La vivienda habitual es una inversión a muy largo plazo y así es como hay que analizarlo financieramente. Con esto no estoy diciendo nada en contra de especular, mientras se respete la Ley y se sepa lo que se está haciendo.

De todas maneras, en tus cuentas no entran los siguientes conceptos que no tiene que pagar un inquilino y que tiras cuando compras, ya que cuando vendes no los recuperas:

Intereses pagados por la hipoteca ; 7 % ITP o IVA ; 1 % Impuesto AJD; honorarios de Notario, registrador y gestor. Abusivas comisiones de agentes de la propiedad que se repercuten en el precio final . Contribución urbana, seguros varios, comunidad, derramas. Reparaciones y reformas.

Y si además le sumas el rendimiento de todo el capital que tienes que desembolsar para comprar (entrada, gastos escritura, gastos hipoteca, impuestos) invertido en lo que sea, quizás no estemos hablando de tirar el dinero cuando se alquila.

Nunca jamas en tu vida hagas caso a los bancos,ellos van a lo suyo............................ganar dinero.

Les da igual si te has quedado parado, si el sueldo no te llega ,si estas en apuros.Por una parte lo entiendo ....pero ojala y algun dia todos y cada uno de los españoles retiren su dinero de los bancos y entonces será cuando te pidan suplicando (como cualquier padre en apuros) que ingreses de nuevo el dinero.

Para poder comentar debes Acceder con tu cuenta