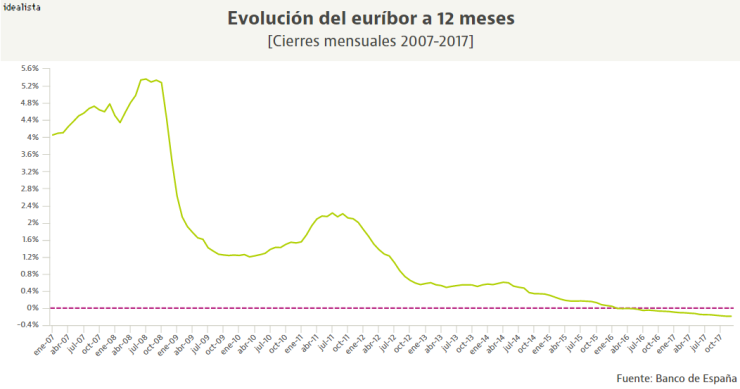

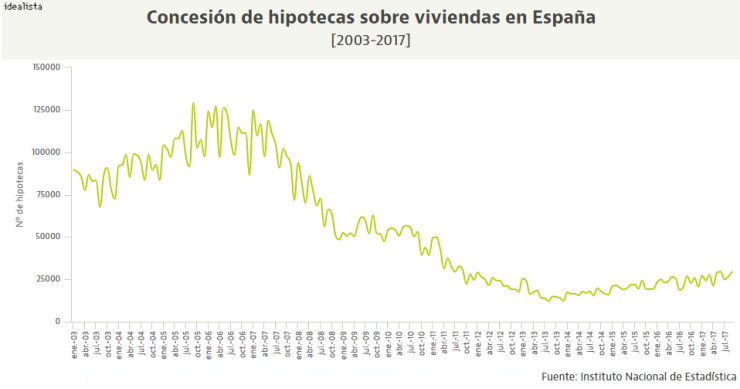

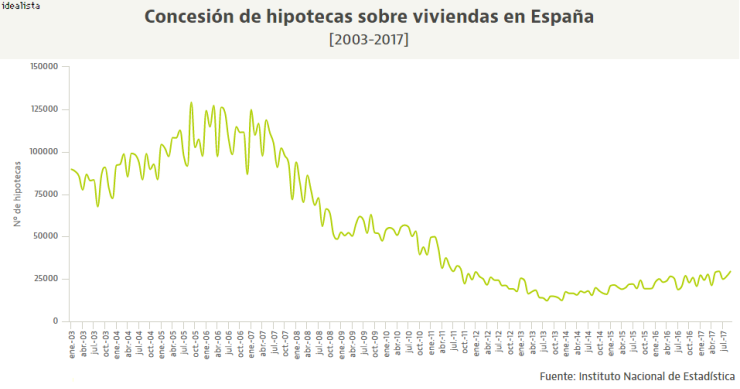

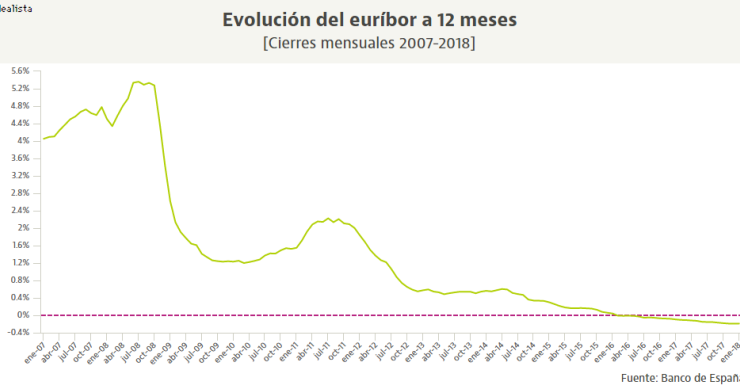

El euríbor rompe la racha bajista y sube en enero tras estar 16 meses consecutivos en mínimos

2018 se presenta como un año de cambios para el euríbor a 12 meses y en enero se ha producido una señal de una posible nueva tendencia. Tras marcar 16 mínimos históricos consecutivos, el indicador de referencia de la mayoría de las hipotecas en España ha cerrado el primer mes del año en el -0,189%, frente al -0,19% del mes anterior. Ya acumula dos años en terreno negativo.